面部护理品主要是指针对面部皮肤进行护理和保养的各种化妆产品,包括但不限于美白乳液、洗面乳、保湿液、祛斑液、润肤霜等。这些产品的主要功能是改善和保持面部皮肤的状态,如保湿、美白、抗皱、修复等,以满足消费者对美的追求和皮肤健康的需要。

随着消费者对皮肤健康和美的追求日益提高,对面部护理品的需求也在不断升级。从基础保湿到精准靶向、从日常护理到医美级修护,消费者对产品的功效性和安全性要求越来越高。消费者对产品的成分、技术、体验等方面的认知也在持续深化,对天然有机、生物科技等新型原料和技术的关注度不断提升。

中国面部护理品行业历经四十余年发展,已从单一功能的清洁产品逐步演变为涵盖抗衰老、美白、修护等多元需求的千亿级市场。自20世纪80年代外资品牌引入高端产品以来,行业经历了本土品牌崛起、线上渠道爆发、消费者需求升级等关键阶段。当前,行业呈现高端化、科技化、细分化三大趋势,市场竞争从价格战转向技术壁垒与品牌价值的深度较量。

1、品牌梯队分化显著

高端市场由国际品牌主导,如雅诗兰黛、兰蔻凭借专利成分与营销矩阵占据35%份额;中端市场形成“国货三强”(百雀羚、珀莱雅、薇诺娜)与韩系品牌(爱敬、悦诗风吟)的差异化竞争;平价市场则被完美日记、花西子等新锐品牌通过DTC模式快速渗透。

随着电商和内容消费平台的兴起,面部护理品的销售渠道也在不断拓宽。线上渠道如电商平台、社交媒体等成为消费者购买面部护理品的重要选择之一。线下渠道如超市、美妆护肤集成店等也在不断优化和升级,以提供更好的购物体验和服务。线上线下渠道的融合将成为未来面部护理品市场发展的重要趋势之一。

2、渠道重构重塑竞争规则

线上渠道贡献超60%销售额,抖音“成分党”直播单场GMV破亿成常态,小红书KOC种草转化率高达18%。线下渠道加速体验化转型,屈臣氏O+O模式带动到店客流回升15%,丝芙兰“大师课+快闪实验室”提升客单价至800元。

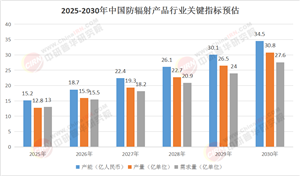

据中研产业研究院《2025-2030年面部护理品行业市场现状分析与发展趋势预测报告》分析:

当前行业正经历双重变革:一方面,基因编辑、合成生物学等颠覆性技术开始商业化应用,如华熙生物与中科院合作的“人源化胶原蛋白”使产品功效提升3倍;另一方面,00后消费者占比突破30%,其“成分党”属性倒逼品牌透明化,小红书“成分党”话题量年增200%,但同时也加剧了营销成本压力。这种技术跃迁与消费主权转移的碰撞,将决定未来五年行业格局的重构方向。

1、增量市场潜力释放

银发经济崛起:抗初老产品向45+人群延伸,玉泽、御泥坊推出“中胚层修护”系列,客单价超千元。

下沉市场爆发:三线以下城市贡献40%增量,拼多多“品牌下乡”计划带动国货市占率提升至65%,但物流时效与假货问题仍是痛点。

2、技术驱动产品革新

智能硬件融合:雅萌、FLOSSOM等美容仪品牌与护肤品牌联名,2023年“仪器+配套精华”组合销售占比达35%。

可持续包装革命:欧莱雅“可回收铝管”技术成本下降40%,预计2026年环保包装产品占比将超50%。

3、渠道与品牌生态重构

私域流量深挖:品牌小程序GMV年增80%,完美日记通过“会员日+积分商城”实现复购率45%。

跨境购规范化:海南离岛免税政策带动高端护理品消费。

中国面部护理品行业正站在历史性转折点:市场规模逼近4000亿门槛,但增速放缓至8%-10%区间,行业从“增量竞争”转向“存量博弈”。未来三年,技术壁垒与品牌心智将成为决胜关键——具备原料研发能力的企业将掌控定价权,而能精准触达Z世代的品牌将主导流量分配。同时,政策监管趋严(如新《化妆品监督管理条例》实施)与ESG要求提升,将加速行业洗牌。

预计到2026年,行业集中度将提升至50%,形成“3家国际巨头+5家本土龙头+细分领域专家”的稳定格局。但需警惕过度营销导致的信任危机,以及技术迭代带来的库存风险,企业需在创新投入与商业变现间寻找平衡点。

想要了解更多面部护理品行业详情分析,可以点击查看中研普华研究报告《2025-2030年面部护理品行业市场现状分析与发展趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号