功能饮料是指通过调整饮料中天然营养素的成分与含量,以满足特定人群营养需求的饮品。这类饮料通常含有钾、钠、钙、镁等电解质,成分与人体体液相近,能迅速被人体吸收,有效补充因运动出汗而损失的水分和电解质,维持体液平衡。

近年来,随着大众健康意识的提升,功能饮料市场呈现出蓬勃发展的态势。尽管中国人均每年功能饮料的消费量仅为0.5公斤,远低于全球平均水平的7公斤,但这预示着中国功能饮料市场具有巨大的增长潜力。目前,功能饮料市场主要包括营养型、运动型及其他特质型三类,其核心作用在于抗疲劳和补充能量。

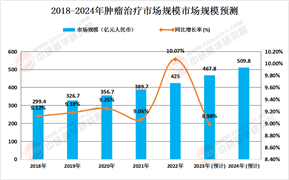

中国功能型饮料行业自20世纪90年代引入能量饮料概念后,历经三十年发展已形成千亿级市场规模。早期以红牛为代表的能量饮料占据主导地位,其通过高咖啡因配方和精准的职场人群定位迅速打开市场。随着健康消费理念的普及,行业逐步从单一能量补充向多元化功能拓展,运动饮料、营养素饮料、益生菌饮料等细分品类相继崛起。当前,行业呈现"巨头主导、新锐突围"的竞争格局,红牛、东鹏特饮等头部品牌占据超60%市场份额,而外星人、黑卡等新兴品牌通过差异化创新快速抢占细分市场。

品牌梯队分化明显。第一梯队以红牛、东鹏特饮为代表,凭借成熟渠道和品牌势能占据绝对优势。第二梯队包括乐虎、体质能量等区域性品牌,通过下沉市场渗透实现增长。第三梯队涌现大量新锐品牌,如统一够燃、焕醒源等,主打低糖、植物能量等差异化卖点。

渠道竞争白热化。传统商超仍是主要销售渠道,但线上渠道增速显著。抖音、小红书等社交平台成为新品推广主阵地。社区团购、自动贩卖机等新兴渠道快速崛起,东鹏特饮通过"千县计划"在县域市场新增终端网点超10万个,乐虎则与美团闪购合作实现30分钟即时配送。

技术竞争进入深水区。头部企业加大研发投入,红牛推出添加胶原蛋白的"红牛胶原蛋白饮",东鹏特饮开发含膳食纤维的"0糖特饮"。生物发酵技术的应用使益生菌饮料成本下降40%,外星人电解质水通过"三重电解质"配方实现差异化。包装技术革新同样关键,可降解材料使用率提升至15%,智能温控包装成为高端产品标配。

据中研产业研究院《2025-2030年功能型饮料市场发展现状调查及供需格局分析预测报告》分析:

当前行业正经历从"规模扩张"向"价值深耕"的转型。一方面,传统能量饮料市场增速放缓至5%左右,而运动营养、免疫增强等新兴品类增速超20%。另一方面,消费者需求呈现"三化"特征:健康诉求精细化(如针对熬夜族的肝脏保护型饮料)、场景需求场景化(电竞、健身等垂直场景产品)、消费决策理性化(70%消费者会主动查看成分表)。这种转变倒逼企业从价格竞争转向价值竞争。

中国功能型饮料行业正站在转型升级的关键节点。从竞争格局看,头部品牌通过全渠道布局和产品矩阵构建护城河,新锐品牌以精准创新切入细分市场,形成"百花齐放"的生态。技术端,生物技术、AI营养学等前沿领域与饮料制造的深度融合,正在重塑产品价值链条。政策端,健康中国战略与消费升级的双重驱动,为行业提供持续增长动能。

未来五年,行业将呈现三大趋势:一是功能细分化,从"补充能量"向"精准营养"升级;二是消费场景化,从日常饮用向运动、办公等专业场景延伸;三是产业生态化,从单一产品向健康管理解决方案转型。企业需在技术研发、场景运营、数据驱动三个方面构建核心竞争力,方能在新一轮行业洗牌中占据先机。

随着健康消费需求的持续释放,功能型饮料有望成为大健康产业的重要增长极,预计到2030年市场规模将突破3000亿元,真正实现从"喝饮料"到"喝健康"的消费革命。

想要了解更多功能型饮料行业详情分析,可以点击查看中研普华研究报告《2025-2030年功能型饮料市场发展现状调查及供需格局分析预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号