集成灶是厨房电器领域的一项创新产品,集燃气灶、油烟机、消毒柜、蒸烤箱等多种功能于一体,极大地节省了厨房空间,提升了烹饪效率。作为现代厨房电器的重要组成部分,集成灶凭借其节省空间、高效清洁、美观实用等优势,逐渐成为家庭厨房升级的新选择。近年来,集成灶技术不断升级,产品设计趋向智能化、人性化,如搭载触控屏幕、智能菜谱推荐、烟灶联动等功能。材质与工艺上也不断升级,以不锈钢和钢化玻璃为主,强调耐用性和易清洁性。

奥维云网数据显示,2024,中国集成灶市场累计零售额为173亿元,同比下降30.6%。其中,线上累计零售额为26.47亿元,同比下降38.84%。奥维云网(AVC)监测数据显示,2025年第一季度,集成灶零售额为25亿元,同比下降34.5%;零售量为29万台,同比下降29.0%。此外,集成灶在厨电品类中的市场份额已从2015年高峰期的15.6%回落至8%左右。

其实早在2023年第二季度起,集成灶行业就结束了多年来的高增长态势,进入换挡期,市场规模开始步入下滑通道,降幅持续扩大。可以说,集成灶行业正深陷市场低迷的泥潭。

从产业链角度来看,集成灶行业的发展不仅依赖于上游原材料供应和制造能力,还受到下游房地产市场、消费习惯变化等多重因素的影响。

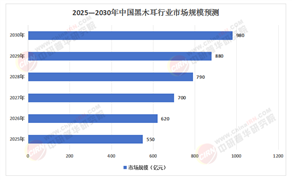

据中研产业研究院《2025-2030年中国集成灶市场深度全景调研及投资前景分析报告》分析:

近年来,随着房地产市场的调整,厨电行业的新增需求受到一定抑制,但存量市场的更新需求依然存在,为集成灶行业提供了持续发展的空间。此外,国家补贴政策的出台也为部分品类带来了短期增长,但集成灶行业并未完全受益,反而出现了销量下滑的趋势,反映出行业整体仍处于调整期。因此,企业需要在产品创新、成本控制和市场拓展方面寻求突破,以应对日益激烈的市场竞争。

当前市场环境下,集成灶行业呈现出明显的结构性特征。一方面,头部品牌如美的、海尔、帅丰等凭借强大的研发能力和品牌影响力,在市场中占据主导地位;另一方面,新兴品牌通过差异化定位和精准营销,也在不断抢占市场份额。与此同时,随着消费者对产品性能和智能化水平的要求不断提高,集成灶企业纷纷加大研发投入,推动产品向多功能、智能化方向发展。例如,部分企业已开始将AI技术应用于集成灶的控制系统,实现智能联动、远程操控等功能,进一步提升了用户体验。此外,线上销售渠道的快速发展也为集成灶行业带来了新的增长点,直播带货、社交电商等新零售模式成为推动市场增长的重要引擎。

当前,集成灶行业正从高速增长期转向结构优化阶段。一方面,产品同质化问题促使企业加大研发投入,例如模块化设计、智能互联功能的引入,试图突破功能叠加的局限;另一方面,渠道竞争呈现多元化趋势,线上直播带货与线下体验店的融合成为品牌布局重点。此外,消费者对健康烹饪的关注催生了油烟净化技术的迭代,部分企业开始探索集成灶与空气净化系统的联动应用。这一阶段的行业变革,既是对过去粗放式发展的反思,也为未来高端化、场景化转型埋下伏笔。

纵观集成灶行业的发展历程,其核心驱动力始终围绕消费者需求与技术创新的双重变量。未来,行业将呈现三大趋势:一是智能化升级,通过AI算法优化烹饪流程,实现从工具到“厨房管家”的角色转变;二是场景化延伸,集成灶可能进一步整合洗碗机、蒸烤箱等功能,成为厨房生态中枢;三是服务化转型,从单一产品销售转向全生命周期服务,例如定期维护、耗材更换等增值业务。

尽管面临原材料成本波动和地产周期影响,但集成灶行业凭借其不可替代的功能价值,仍将在存量市场中挖掘增量机会,甚至有望向海外市场输出“中国式厨房解决方案”。

总体而言,中国集成灶行业正处于转型升级的关键阶段,未来的发展将更加注重技术创新、品牌建设和可持续发展,行业整体有望实现高质量增长。

想要了解更多集成灶行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国集成灶市场深度全景调研及投资前景分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号