据业内人士透露,苹果首款智能眼镜已进入密集测试阶段,该设备内部代号为N50,至少四种镜框款式同步推进研发,主打高端设计与奢华材质。关于上市时间,该人士表示,该款智能眼镜预计在2027年上市,有望在今年晚些时候或2027年初发布,并于2027年春季或夏季正式上市。

产业链发展分析

AI眼镜是指在传统眼镜基础上,增配音频/拍摄/显示中一个或多个功能,并融合AI大模型技术的眼镜产品,按功能分为AI音频眼镜、AI拍照眼镜和AI显示眼镜。

AI眼镜是智能眼镜的一个子集,AR眼镜亦是。简单地说,AI眼镜的核心是“听”和“说”,它主要用摄像头和麦克风当感官,用AI大模型作大脑,来理解周围的世界,且大多通过语音交流;而AR(增强现实)眼镜的核心则是“看”,它必须有块屏幕,能在眼前显示信息,把虚拟内容叠在现实世界上。

图表:AI眼镜与AR眼镜的区别对比

资料来源:中研普华资料库

AI眼镜供应链与智能手机/可穿戴设备供应链重合度高,成熟度较高。上游主要元器件有处理器、存储、扬声器、摄像头、PCB和结构件等,其中AI显示眼镜新增光波导和微显示模块,上游是整个产业链技术壁垒最高、成本占比最大;中游为电子代工,基本为传统ODM厂商,同时,AI眼镜厂商与传统镜片厂商、大模型厂商和应用厂商共同合作提升其功能性和时尚性;下游为各类AI眼镜品牌厂商。

图表:AI眼镜产业链结构图谱

资料来源:公开资料、中研普华产业研究院

AI眼镜产业链是一个正处于爆发前夜的战略性新兴产业。与智能手机产业链不同,AI眼镜的产业链核心正从单一的组装制造,转向对光学、算力、轻量化材料等关键技术的高度依赖。

全球AI眼镜出货规模分析

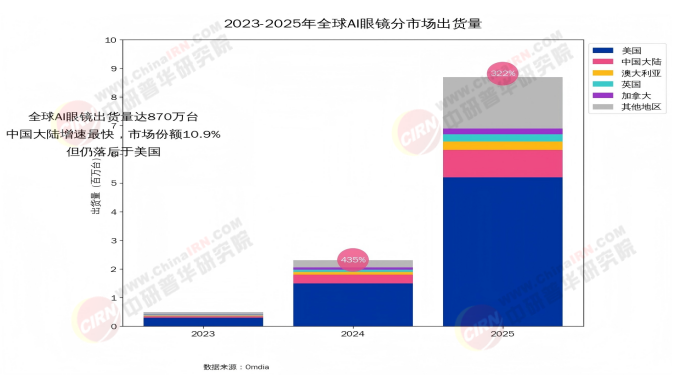

据权威数据显示,全球AI眼镜的出货规模在2025年达到870万副,增幅232%。中国大陆是增长最快的市场,年度总出货量近100万副,市场份额占比10.9%,仅次于美国。

图表:2023-2025年全球AI眼镜分市场出货量

数据来源:Omdia、中研普华产业研究院

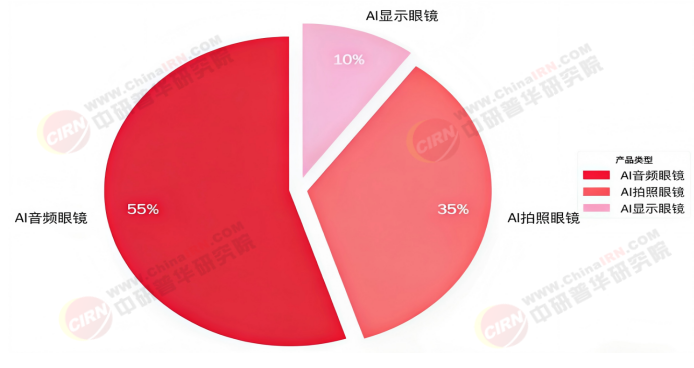

根据IDC等数据机构数据,AI眼镜相比主流消费电子上亿台出货量,仍为小众产品,其中AI音频眼镜占比55%,AI拍照眼镜占比35%,AI显示眼镜仅占比10%。

图表:2025年全球AI眼镜产品类型细分市场占比图

数据来源:IDC、中研普华产业研究院

据预计,2026年全球AI眼镜出货1300万台,同比增长50%;至2030年全球AI眼镜出货量有望突破7000万副,其中使用场景广的AI显示眼镜仅1100万台,非显示AI眼镜仍为市场主流。

竞争格局及重点企业分析

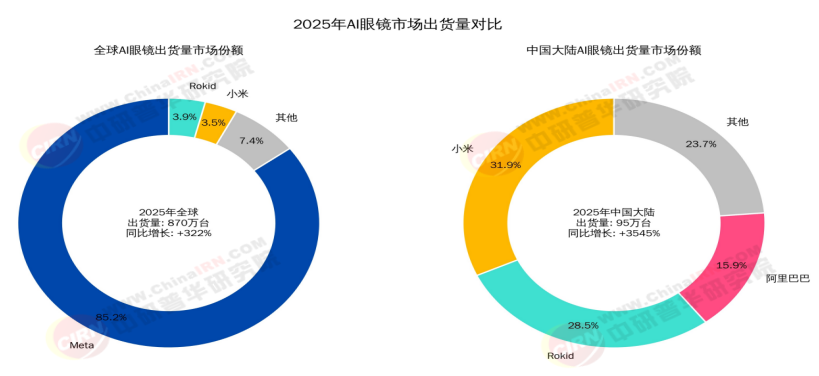

从全球市场来看,Meta延续了在AI眼镜领域的“霸主”地位:在未进入中国大陆市场的情况下实现了740万副的出货规模,同比增长281.3%,市场占比达85.2%。Rokid与小米凭借在中国大陆的良好表现分别位居品牌榜的第二、第三。随着华为、苹果等科技巨头的正式入局,行业正从百花齐放的探索期,加速迈入巨头主导、分层竞争的新阶段。

图表:2025年全球及中国AI眼镜市场出货量对比

数据来源:Omdia、中研普华产业研究院

我国AI眼镜重点龙头企业包括歌尔股份、立讯精密、蓝思科技、恒玄科技、瑞声科技、佰维存储、至格科技、JBD(上海显耀显示科技)等,其核心竞争力涵盖精密制造、光学技术、芯片设计、传感器创新等领域。

图表:我国AI眼镜产业链中重点龙头企业的核心竞争力

资料来源:中研普华产业研究院基于专业数据库数据整理

AI眼镜销量的爆发式增长,背后是产业链上下游企业的持续发力。面对行业机遇,相关上市企业纷纷聚焦核心技术革新,加大研发投入,推动产品向轻量化、全功能、日常化演进,同时完善产业布局,形成协同发展的良好格局。

AI眼镜增长趋势预测

2025年全球AI眼镜出货量激增232%,行业正式迈入“量产元年”。在这场围绕“下一代计算平台”的全球竞速中,中国产业链的优势已经牢牢占据了全球供应链的核心地位。数据显示,全球超80%的智能眼镜供应商来自中国,从核心零部件到整机组装的市占率均超50%。这意味着,全球几乎所有主流AI眼镜的落地,背后都站着中国产业力量。

2025年,Meta与雷朋合作的Ray-Ban Meta销量突破200万台,成功点燃全球市场。美银报告预测,2025-2027年AI眼镜市场年均增速将达25%,且中国占据超80%的供应商份额。

图表:2025-2030年智能眼镜出货量增长率预测

数据来源:中研普华产业研究院

从智能眼镜整体市场看,智能眼镜总量保持38%-42%的高复合增速,行业长期确定性强。AI眼镜增长稳健,前期(2025-2027)增速 25%,后期(2028-2030)放缓至18%,复合增速22%,是当前主流放量品类。

当前的AI眼镜功能同质化严重,导致部分电商平台退货率高达30%,用户粘性不足。如果中国厂商仅满足于硬件制造,长期来看可能陷入低利润的“内卷”,而将高价值的生态收入拱手让给海外巨头。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号