工业和信息化部7月发布的数据显示,今年1至6月,我国造船完工量、新接订单量和手持订单量以载重吨计分别占世界总量的45.2%、50.8%和47.8%,国际市场份额均位居世界第一。

从造船数据看中国经济韧性

工业和信息化部7月发布的数据显示,今年1至6月,我国造船完工量、新接订单量和手持订单量以载重吨计分别占世界总量的45.2%、50.8%和47.8%,国际市场份额均位居世界第一。

这份“成绩单”来之不易。今年以来,国际环境更趋复杂严峻,国内疫情多发散发,有些突发因素超出预期,这些对制造业平稳运行带来影响。我国各大造船企业积极应对挑战,稳扎稳打保生产,纷纷布局高端海洋装备制造,彰显出强大韧性和巨大潜力。

疫情之下,航运市场火爆,也带动了造船产业发展。来自英国克拉克森研究公司的数据显示,2021年,中国造船业承接了市场上近50%的订单,市场占有率位居世界第一。

在上海,中国船舶集团旗下的江南造船、沪东中华和外高桥造船这三大造船企业新单接到“手软”。三大船企推出一系列“稳用工、保生产、送温暖”的举措,鼓励员工留沪过年,既是为了疫情防控,也是为了新年目标。

近些年来,随着我国综合实力的不断增长,经济、军事、工业等领域均得到了显著增长,更是在某些领域发展成为了世界第一。据悉,前不久中船重工发布了去年一整年的公司业绩年报,而这其实也是我们了解中国造船工业发展进度的一个“窗口”。对此,相关人士分析称,尽管这份中船重工的公司年报并不会公开具体订单交付信息,但还是能够从产能新增和利用情况,来借此判断我国海军的发展潜力。

在2021年下半年开始,我国造船业发展就开始迎头赶上,更是在年底重新回到了世界第一的宝座,并领先了韩国10%的市场份额。

全球造船的产业链是由上、中、下游产业构成的一条链状结构,任何一个环节缺一不可。其中造船产业链的上游主要是船舶的设计、制造与一切配套;而中游则是船舶的销售,流通以及代理,培训等经营项目,它是船业链的最核心的重要环节;而下游是一系列产业的基础服务,包括船舶所需的码头、航道、仓储等辅助产业。而韩国的造船的产业链在全球尤为完善。

据中国造船工业协会数据显示,2021年中国造船新接订单量为6231万载重吨,同比增长115.38;2021年中国造船手持订单量为9798万载重吨,同比增长37.79%。

目前中国、日本、韩国等世界主要造船国家不同程度上面临劳动力不足的问题,突出表现在造船企业的“招工难”“留人难”等方面。究其原因,一方面是由于近年来造船企业效益较国际金融危机前有明显下滑,现有高级船舶专业人才、熟练技工流失现象严重;另一方面是新一代年轻人(包括大学生)因造船作业环境差、危险系数大、技能要求高等种种原因不愿选择造船行业。

据中研普华研究报告《2022-2026年中国造船业行业竞争格局及发展趋势预测报告》分析

第一节 供求平衡分析及未来发展趋势

一、造船行业的需求预测

世界格局与宏观政策深刻调整,科技革命与产业变革日新月异,造船市场新船需求热点正在转变。

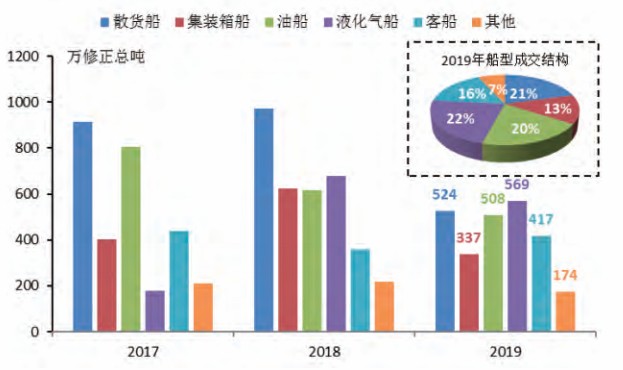

从船型类别看,液化气船市场持续活跃,2019年年全球成交订单118艘、569万修正总吨,以修正总吨计,对全球造船市场贡献了22%,占比最高。相比之下,油船、散货船与集装箱船的新船成交量不同程度萎缩。

从典型产品看,船舶大型化趋势延续,超大型集装箱船、新巴拿马型集装箱船、纽卡斯尔型散货船与8.4万方-8.6万方VLGC等备受青睐;同时,海运贸易航线变化带来新机遇,如北美加大能源出口催生能源运输船订单;区域经贸活跃叠加货物转港集散需求旺盛,持续刺激支线箱船、杂货船等船型订单释放。

从环保船型看,海事规范不断升级,船东投资倾向环保船舶,2019年年已确定加装脱硫塔或配备环保主机的订单数量占市场总量的30%,较2018年提升5个百分点。

图表:国际造船试产船型成交结构

资料来源:中研普华产业研究院整理

二、造船行业的供应预测

图表:2020-2025年船舶制造行业造船完工量预测(单位:万载重吨)

资料来源:中研普华产业研究院整理

三、供求平衡分析

全球船舶工业发展形势复杂多变,船舶企业发展面临不少困难。要加强形势研判,把握发展方向,抓住船舶工业全面开放带来的新机遇。

在船舶总装建造领域,由于全球均存在产能过剩问题,投资新建或扩建造船产能都会受到严格控制,投资行为应符合调整产业结构、化解过剩产能的政策要求,外商投资企业可通过收购或入股的方式盘活现有产能,加强与相关企业合资合作,更好地发挥各自优势,实现互利共赢。在船舶设计领域,常规船型设计能力比较富余、市场竞争比较充分,外商投资企业在高端船舶设计领域具有较大的市场空间,可通过在华设立机构或与中资企业合作等方式,进入中国市场。在船舶修理领域,由于修船业具有投资大、劳动密集等特点,利润空间有限,外商投资企业可根据投资回报、市场前景等因素,自主开展投资合作。

船舶工业要以全面对外开放为契机,加快技术创新和产品结构优化升级,加强人才培养,将产业链从制造向研发和服务两端延伸,增强市场竞争能力,推动实现高质量发展。通过全面开放,中外企业在相同的市场环境中公平竞争、务实合作,必将迎来互利共赢的未来。

四、供求平衡预测

从分船型市场来看,我国疫情防控取得成效,经济复苏持续向好,国内对能源、矿产、粮食等进口需求稳步回升,散货船、油船、气体船等新造船市场仍有机遇可寻。同时,新冠疫情的全球蔓延也在加速传统贸易模式转变,智能化航运、区域化贸易、国内物流将会成为新的亮点,智能船舶、支线型船舶、内河船舶等发展迎来新契机。不过,受全球整体贸易形势影响,造船供需两端矛盾难有改善,造船企业生存环境恐进一步恶化。

第二节 市场价格走势分析

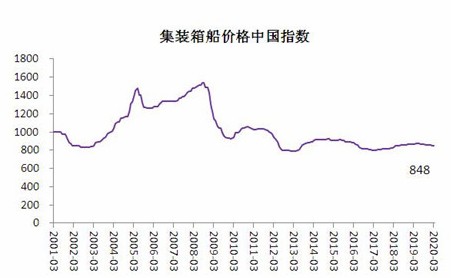

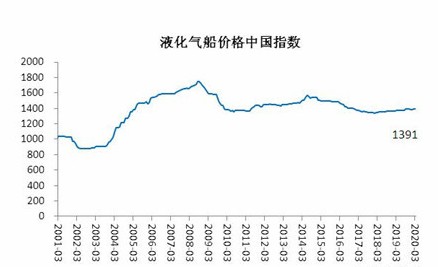

2020年3月,新造船价格中国指数为1111点,环比下降1点。其中,散货船、油船的新造船价格中国指数分别为1352点、1198点,环比持平;集装箱船新造船价格中国指数为848点,环比下降4点;液化气船新造船价格中国指数为1391点,环比上升2点。

图表:新造船价格中国指数(CSPI)

数据来源:公开资料整理

图表:散货船价格中国指数

数据来源:公开资料整理

图表:油船价格中国指数

数据来源:公开资料整理

图表:集装箱船价格中国指数

数据来源:公开资料整理

图表:液化气船价格中国指数

数据来源:公开资料整理

欲了解更多市场具体详情可以点击查看中研普华研究报告《2022-2026年中国造船业行业竞争格局及发展趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国造船业行业竞争格局及发展趋势预测报告

造船业行业研究报告中的造船业行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述行业概貌的同时,对造船业行业进行细化分析,重点企业...

查看详情

不断提升金融供给质量,进一步优化金融结构,加快金融资源的配置效率,才能使金融板块更好的稳定经济投资。日前,国务院印...

速冻食品是指以米、面、杂粮等为主要原料,以肉类、蔬菜等为辅料,经加工制成各类烹制或未烹制的主食品后,立即采用速...

三星两款折叠屏新机预售量接近100万三星电子旗下两款折叠屏新机Galaxy Z Fold4和Galaxy Z Flip4的预售量逼近100万...

洽洽对葵花子系列产品进行出厂价格调整8月23日,洽洽食品发布公告,基于公司葵花籽系列产品升级带来产品力提升,以及3...

民航客运发展现状、民航客运市场规模?此前曾有人估计,我国有10亿人没有坐过飞机,这些人大部分来自非一线城市和广大2...

银行借记卡发展现状、银行借记卡发展前景如何?借记卡正可以很方便地取代现金和支票进行消费和交易,近年来逐渐成为最2...

中国造船业发展规划 造船业发展趋势预测

中国造船业发展规划 造船业发展趋势预测

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号