专家预计,“十四五”末全行业收入将达2万亿元规模。2020年对于物业管理行业是意义非凡的一年,新冠肺炎疫情激发了物业管理行业的发展。

物业服务的概念

根据建设部2007年164号令《建设部关于修改〈物业管理企业资质管理办法〉的决定》的相关内容,“物业服务企业,是指依法设立、具有独立法人资格,从事物业管理服务活动的企业。”

根据法的等级效力,行政法规必须服从法律,包括立法的原则和条文; 物业管理本身是一种主体平等的委托合同关系,而非上下级的行政管理关系。为避免字意上的歧义,即将物业管理改称物业服务。

根据中研普华产业研究院发布的《2021-2025年中国物业服务行业全景调研与发展战略研究咨询报告》显示:

近年来,随着快速城镇化及人均可支配收入的不断增长,物业服务百强企业的在管建筑面积及物业数目迅速增加。物业服务百强企业的在管总建筑面积平均数由2015年的23.6百万平方米增至2020年的48.8百万平方米,复合年增长率约为15.63%。物业服务百强企业在管物业平均数由2015年的154个增至2020年的244个,复合年增长率约为9.64%。由于在管物业的建筑面积及数目增长,物业服务百强企业的平均收益由2015年的540.8百万元增至2020年的1173百万元,复合年增长率约为16.7%。

中国城镇化水平大幅提高及人均可支配收入显着增长,成为物业管理行业的主要增长驱动因素。随着中高收入阶层的涌现及其消费力不断提升带动对更优质产品和服务的需求,将对中国中高端物业管理服务的发展产生重大影响。在客户需求及激烈竞争的推动下,物业管理公司已进行投资以提高服务质量,且更加注重客户的需求。物业服务百强企业顺应这一趋势,采取多项措施,优化其传统的物业管理服务,并运用技术解决方案提升服务质量。根据中指院的资料,服务质量得到提升的物业管理公司可收取较高的服务费。

近年来各省市陆续颁发相关法律及法规,从而建立当地物业管理行业监管框架。在多项政策的鼓励下,将助力中国物业管理行业继续在全国范围内实现增长。2021年1月,住房部及其他部门联合发布《关于加强和改进住宅物业管理工作的通知》。为响应有关政策,物业管理公司有策略地扩展及多元化非物业开发商及社区增值服务。

物业服务行业发展现状

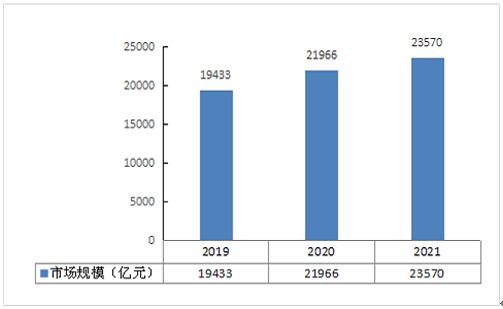

一、我国物业服务行业市场规模

近三年来,我国物业服务行业保持了较好的发展态势,市场规模不断增长,从2019到2021年,行业的市场规模增长了4136亿。

在2019年行业市场规模约19433亿元,2021年达到23570亿元,行业发展态势良好。

图表:中国物业服务行业市场规模

数据来源:中研普华产业研究院

(1)中国的物业服务行业正走在产业快速集中的路上。例如,产业集中品牌如万科、绿城、保利等总体定位于高端物业园区,品牌溢价能力因服务质量而迅速增强,即使在成本加成的基础物业中也能获得比中小型物管公司更高的利润率。

(2)我国物业行业有着大量的市场定位清晰的企业。例如:万科物业发展有限公司致力于让更多用户体验物业之美好,围绕业主不动产保值增值提供全生命周期服务的市场定位。绿城物业服务集团有限公司以物业服务为根基,以服务平台为介质,以智慧科技为手段的市场定位。长城物业集团有限公司着力于“物业服务发展”与“社区生态建设”双主航道的发展策略。

(3)近年来,“互联网+”思维加速渗透到物业服务领域。从物业服务企业对互联网“看不到、看不懂、看不起”,到如今“物业+互联网”模式逐步迈入成熟期,互联网在物业服务领域的应用,实现了从0到1、从1到N的转变。

(4)“机器人+物业”带来的人员冲击。例如高仙作为全球较早从事机器人自主移动技术研发的上游技术型企业,基于全场景移动机器人技术已实现了50+机型、10000+终端和5000+行业案例的应用积累,机器人产品与解决方案更是可直击物业管理中对人力依赖较大的安防、清洁、配送三大垂直场景,全力助推物业地产的智慧升级。

(5)基于智慧物业平台服务的相继出现,实现了以往传统服务所无法实现的功能。例如,通过移动互联网和智能手机,可以将原本繁琐的维修流程简化、可以预订服务、购买商品。相关智能APP的开发与普及已经成为物业行业的一个发展方向。

整个物管行业仍处于高速发展的阶段。在政策利好、技术迭代、人们普遍追求美好生活的时代大背景下,物业服务行业迎来新的发展机遇期。未来十年物管行业规模提升,预计2030年行业规模有望突破3.2万亿。

2020年,万科物业、碧桂园服务、融创服务在城市服务方面均有收获。以融创服务为例,2020年8月17日,融创物业服务集团有限公司与天津市南开区政府签订战略合作签约。此举不仅是南开区政府在高端物业服务行业全区部署重要举措的一项重大成果,也将是一次政府与企业共同推动“城市服务物业化”的强强合作与战略探路。

万科物业发布业内首个城市服务品牌—“万物云城”,计划未来三年拓百城:2020年10月24日,万科物业发布行业内第一个以城市服务为定位的品牌——“万物云城”。

现阶段,我国物业管理行业正处于政策红利释放、管理规模扩张、管理业态丰富、增值服务迸发的快速发展期,头部企业集中度提升趋势凸显。2020年,500强企业营业收入4070.3亿元,均值8.14亿元,同比增长19.45%,业绩维持持续增长态势。2020年500强企业营业收入占行业总营收的比例为34.49%,较上年增加2.08个百分点。2018年至2020年500强企业营业收入所占市场份额增加3.26个百分点,头部企业的创收能力进一步增强。

2020年,百强企业营业收入达2775.04亿元,均值27.75亿元,同比增长28.45%,较上年增加7.20个百分点,行业迈入高质量增长阶段。2020年,500强企业基础物业服务达3046.85亿元,均值6.09亿元,同比增长14.52%,占总营业收入的74.86%,占比持续下降,但仍是物企营收贡献的主力。多种经营服务收入1023.46亿元,均值2.05亿元,同比增长37.02%,在总营业收入中的占比持续提升至25.14%,多种经营服务的逐渐成为企业新的价值增长点。

2021年伊始,住建部、国家发改委、银保监会等十部委联合发布《关于加强和改进住宅物业管理工作的通知》,政策利好推动资本市场物业板块第一周迎来开门红,已经持续走低5个多月的物业板块重新升温。“十三五”期间,我国物业行业产值持续提升,市场规模增势强劲,行业呈现高速发展态势,2020年预计行业产值突破11800亿元,管理面积超过330亿平方米。

专家预计,“十四五”末全行业收入将达2万亿元规模。2020年对于物业管理行业是意义非凡的一年,新冠肺炎疫情激发了物业管理行业的发展。2020年初,上市公司仅有24家,截止到2020年12月底,共有42家物企已经上市。

未来三年拓展计划:“百城计划”——以京津冀、长三角、珠三角三个中心城市群为高地,以成都、重庆、武汉、青岛、郑州、西安、济南等7个重点城市为主,开展系列城市服务及老旧小区更新探索,争取实现三年拓“百城”的战略布局。

通过利用云应用、电子商务、物联网、大数据及人工智能等资讯科技,多数物业管理公司得以发展出多元化业务、削减劳工成本并提升盈利能力。此外,通过采用新技术并使用电子服务平台,物业管理公司能够有效整合及分配资源,以提供更加多元化的社区增值服务并进一步将彼等的服务扩展至公共空间管理、社区金融、房地产代理及家政服务。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2021-2025年中国物业服务行业全景调研与发展战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2021-2025年中国物业服务行业全景调研与发展战略研究咨询报告

现阶段,我国物业管理行业正处于政策红利释放、管理规模扩张、管理业态丰富、增值服务迸发的快速发展期,头部企业集中度提升趋势凸显。2020年,500强企业营业收入4070.3亿元,均值8.14亿元,同1...

查看详情

城市轨道交通作为一种电能驱动、快捷便利的公共出行方式受到了众多城市的欢迎,也极大满足了居民的生活需要,在国家政...

生物柴油行业发展现状和前景分析我国目前生物柴油行业仍处于发展阶段,国内生物柴油产品的消费市场既涉及国内消费也涉...

视频AI技术行业市场现状如何?智能视频分析技术领域是人工智能中的模式识别。智能视频分析技术领域是人工智能中的模式D...

印染,又称染整,系借助各种机械设备,通过化学或物理方法,对纺织品进行处理的过程,主要包括前处理、染色和后处理等...

载人飞行器行业发展现状和前景分析目前在载人飞行器领域,不少公司已经有了一些想法。一种是类似私人飞机,或者城市航...

我国现代博物馆体系基本形成据国家文物局统计,2021年新增备案博物馆395家,备案博物馆总数达6183家,排名全球前列,9...

物业服务行业发展现状分析2022

物业服务行业发展现状分析2022

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号