近日从国家能源局获悉:2022年我国充电基础设施继续高速增长,年增长数量达到260万台左右,累计数量约520万台。其中,公共充电基础设施增长约65万台,累计数量达到180万台左右;私人充电基础设施增长超过190万台,累计数量超过340万台。

近年来,我国充电基础设施快速发展,已建成世界上数量最多、分布最广的充电基础设施网络。同时,充换电运营市场取得较快发展。我国充电市场呈现出多元化发展态势,目前各类充电桩运营企业达3000余家。电动汽车充电量持续保持较快增长,2022年充电量超过400亿千瓦时,同比增长达到85%以上。

技术与标准体系逐步成熟。国家能源局组建能源行业电动汽车充电设施标准化技术委员会,建立了具有中国自主知识产权的充电基础设施标准体系,累计发布国家标准31项、行业标准26项。

政府监测服务平台体系加快建设。已建设省级充电设施监测服务(监管)平台29个,为各地开展行业管理、补贴发放、规划制定提供支撑,国家能源局正有序推进国家级平台的规划建设。

据介绍,下一步,有关部门将持续优化充电网络规划布局,提升充电行业发展质量和建设运营标准,服务新能源汽车产业发展。

充电桩市场分析

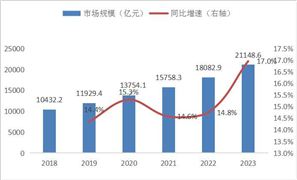

中国电动汽车充电基础设施促进联盟发布中国2022年电动汽车充换电基础设施运行情况。数据显示,2022年1-12月,中国充电基础设施增量为259.3万台,其中公共充电桩增量同比上涨91.6%,随车配建私人充电桩增量持续上升,同比上升225.5%。

截至2022年12月,全国充电基础设施累计数量为521万台,同比增加99.1%。2022年公共充电站增量为3.7万座,保有量为11.1万座。

充电运营商方面,公用充电桩前五是:星星充电、云快充、特来电、国家电网、小桔充电。专用充电桩前五是:特来电、国家电网、星星充电、深圳车电网、南方电网。

中国电动汽车充电基础设施促进联盟预计2023年中国将新增340万台随车配建充电桩,随车配建充电桩保有量达到681.2万台。另外,公共充电桩2023年将新增97.5万台,其中公共交流充电桩56.5万台,公共直流充电桩41万台,公共充电桩保有量将达到277.2万台。2023年,公共充电场站将新增6.0万座,公共充电场站保有量达17.1万座。

同时,随着新能源汽车市场渗透率超过10%,在政策支持和多方共同努力下,截至9月底,中国随车配建私人充电桩已达102.4万台,增量同比上升178.5%。

此外,去年下半年开始,中国工信部与国家能源局联合在全国范围内开展新能源汽车换电模式应用试点。在相关政策推动下,中国换电站数量快速增长,由2020年末的555座提升至今年9月底的890座。

公共充电基础设施运营商方面,截止到2023年1月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营37.0万台、星星充电运营35.4万台、云快充运营26.9万台、国家电网运营19.6万台、小桔充电运营9.7万台、蔚景云运营7.5万台、深圳车电网运营7.1万台、南方电网运营6.1万台、万城万充运营4.8万台、汇充电运营4.7万台、依威能源运营4.2万台、万马爱充运营2.7万台、上汽安悦运营2.4万台、中国普天运营2.3万台、蔚蓝快充运营2.0万台。这15家运营商占总量的93.9%,其余的运营商占总量的6.1%。

充电基础设施方面,2023年1月,充电基础设施增量为20.2万台,其中公共充电桩增量同比上涨34.1%,随车配建私人充电桩增量持续上升,同比上升93.5%。截止2023年1月,全国充电基础设施累计数量为541.1万台,同比增加98.2%。

另外,2023年1月,充电基础设施增量为20.2万台,新能源汽车销量40.8万辆,充电基础设施与新能源汽车继续快速增长。桩车增量比为1:2,充电基础设施建设能够基本满足新能源汽车的快速发展。

日本将在全国高速公路加建充电站

1月29日报道,日本政府计划向包括东日本高速公路在内的运营商提供低息贷款支持,以在全国高速公路上修建更多充电站。政府将鼓励运营商在全国900个高速服务和停车场加建电动汽车充电站。据报道,目前这些站点中有一半没有充电设施。

大众今年将新建多达2.5万个充电桩。大众集团在1月27日宣布,今年将与合作伙伴一起,在全球范围内新建多达2.5万个电动汽车充电桩。

大众集团此前宣布,计划在2025年之前安装4.5万个电动汽车充电桩,截止2022年底,该集团已经完成了其中的三分之一以上,即大约1.5万个,充电能力高达350千瓦。

从地域分布上看,这4.5万个充电桩中,将有1万个位于北美,1.8万个位于欧洲,1.7万个位于中国。此外,大众还计划在2023年底之前,在全球范围内安装多达2.5万个“大功率充电桩”,其中1万个将位于欧洲。

随着新一轮科技革命和产业变革孕育兴起,新能源汽车产业正进入加速发展的新阶段,不仅为各国经济增长注入强劲新动能,也有助于应对气候变化挑战,改善全球生态环境。一些国家抓住新能源汽车产业发展新机遇,通过加强战略规划、强化科技研发、推出优惠政策等举措,推动汽车产业绿色低碳转型。

比如,规定在2021年1月1日至2023年12月31日期间,购买纯电动汽车的车主将获得ARF45%的折扣,上限为2万新元(1新加坡元约合5.1元人民币),并将某些类别车辆的退税额增加5000新元,出租车增加7500新元。

自2022年1月1日起,新加坡修订了新能源汽车的道路税框架,对于汽车功率等级在90—230千瓦范围内的纯电动汽车和混合动力汽车,其道路税减免将高达34%。这样算下来,一辆上汽ZS ELECTRIC(105千瓦)最高减免可达4.2万新元,相当于打了三折。

充电桩行业前景分析

此外,中央及有关部门对于充电基础设施的建设也一直十分重视,早在2015年9月,国务院办公厅便出台了《关于加快电动汽车充电基础设施建设的指导意见》。其中明确指出,原则上新建住宅配建停车位应100%建设充电设施或预留建设安装条件,大型公共建筑物配建停车场、社会公共停车场建设充电设施或预留建设安装条件的车位比例不低于10%,每2000辆电动汽车至少配套建设一座公共充电站。

“充电桩的建设并没有滞后,只是新能车渗透得比较快,在特定场景下,比如假期出行,人一多自然就会带来充电难、充电慢等不好的体验。

充电桩数量有限是新加坡新能源汽车发展的一大掣肘。在新加坡市中心一幢综合性商厦的地下停车场里,记者发现仅在一个角落设置了3个电动车停车位和充电桩,在市中心的几幢公寓及组屋大楼,记者同样也只找到几个电动汽车充电桩。

为了解决充电桩不足的问题,从2021年7月开始,新加坡政府开始为公寓和私人公寓等提供纯电动汽车公共充电桩补助金,计划到2025年,全国近2000个组屋停车场的充电桩数量将提高至1.2万个;到2030年,全国的充电桩将增至6万个,其中4万个设在公共停车场,2万个则设于私人设施中。

此外,根据拟定的新加坡电动汽车充电监管法律,未来所有带停车场的新建筑要确保至少1%的停车位安装新能源汽车充电桩,且停车场电房要有能力为多达15%的新能源汽车停车位供应电力。

在2月3日,工业和信息化部等八部门印发《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》后,华安证券也曾发表过一份研报测算,称试点工作期间(2023—2025年),国内新增公共充电桩市场空间为510亿元,公共充电桩增量市场复合增速将超46%。

随着全球汽车业向电动化、智能化、网联化加速发展,各国正加强技术创新合作,推动产业链供应链协同发展,新加坡也在致力于打造全球研发和测试中心,为新能源车企的技术研发以及全球布局提供支持。

智利与中国在新能源汽车领域的合作由来已久。走在智利街头,经常能够看到来自中国的新能源汽车。2019年1月,中国宇通客车股份有限公司向智利一次性交付了100台E12纯电动客车,标志着智利正式开始公共交通电动化进程。2020年6月,150辆比亚迪纯电动大巴在智利首都圣地亚哥正式投入运营,每年可以减少约4.9万吨碳排放。

为更好促进政府各部门在推动规划落实方面形成合力,德国联邦交通和数字化部与经济部牵头成立了电动汽车联合机构,而后教育部和环境部也加入其中。此外,德国政府还牵头成立了专门的国家电动汽车平台,希望“政产学研”各方携手推动新能源汽车发展。

充电基础设施不完善是德国新能源汽车市场发展的最大障碍之一。为解决该问题,德国加大在该领域投资,该国联邦交通和数字化部部长福尔克·维辛介绍,到2025年,德国充电基础设施领域总投资额预计将高达63亿欧元,计划到2030年将充电站数量从现在的约7万个增至100万个,让人们更容易从驾驶燃油汽车转向新能源汽车。“只有当充电像加油一样容易时,大众才会更广泛接受电动汽车。”维辛表示。

为推动新能源汽车相关技术加速发展,德国联邦政府投入超过30亿欧元,设立和资助了多个研发项目。以德国联邦经济和气候保护部为例,该部今年专门投入约8000万欧元支持新能源汽车转型并融入电力市场,为双向充电和电气化重型运输提供解决方案。

德国联邦外贸与投资署电动汽车专家比通托表示,电动汽车双向充电,即从电网充电和返充电回电网,是德国充电基础设施扩展的重要组成部分,不仅有利于电动汽车充电,还将使得电动汽车成为潜力巨大的储能设备,为能源供应方和车主创造新的经济效益。

欲了解更多关于充电桩行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国充电桩市场预测与投资规划分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年智慧停车行业市场深度分析及发展策略研究报告

智慧停车研究报告对行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提出论...

查看详情

一、供应链金融概况供应链金融(Supply Chain Finance),SCF,是商业银行信贷业务的一个专业领域(银行层面),也8...

家居用品行业市场多大?家居用品板块整体走势与大盘一致,“保交楼”政策带动板块阶段性逆势上涨。截至2022 年12月31S...

新技术革命将重塑全球产业分工格局。当前,新一轮技术革命加速推进产业革命,生产方式智能化、产业组织平台化、技术创...

碳纤维自问世以来,随着技术的成熟和成本的下降,已越来越多的应用到各个领域。整个碳纤维市场发展大致经历了起步、成...

一、健康管理服务行业概述健康管理服务以现代健康概念和中医“治未病”思想为指导,运用医学、管理学等相关学科的理论...

电力线载波通信是电力系统的重要组成部分,贯穿发电、输电、变电、配电、用电及调度等各个环节,是电力系统安全稳定运...

微信扫一扫

微信扫一扫

2023推土机行业深度分析及投资价值研究

2023推土机行业深度分析及投资价值研究

研究院服务号

研究院服务号