氟化工是我国具有特色资源优势的化工新材料产业,产业水平在国际上具有重要的地位。随着近年来氟化工行业规模及新型高端产品的快速发展,氟化工行业在国内高端制造业、环保、新能源、新材料等其他战略性产业有着举足轻重的地位。

氟化工行业前景如何?氟化工附加值高,产品应用广泛,被誉为黄金产业。氟化工是指以含氟材料为主要产品 的化工产业。氟化工产品可分为有机氟化物、无机氟化物,包含有机含氟聚合物、含氟 制冷剂、含氟中间体、氟化盐等,产品普遍性能优异、附加值较高,被广泛应用于制冷、 建材、电子电器、军工、新能源等领域,被称为黄金产业。

氟化工符合国家战略规划需要,政策配套齐全。进入二十一世纪,尤其是“十一五” “十二五”期间,我国的氟化工行业高速发展,取得了令人瞩目的成就。氟化工目前已成 为国家战略新兴产业的重要组成部分,同时也是发展新能源等其他战略新兴产业和提升传 统产业所需的配套材料,对促进我国制造业结构调整和产品升级起着十分重要的作用,符合国家产业政策导向。

氟化工是我国具有特色资源优势的化工新材料产业,产业水平在国际上具有重要的地位。随着近年来氟化工行业规模及新型高端产品的快速发展,氟化工行业在国内高端制造业、环保、新能源、新材料等其他战略性产业有着举足轻重的地位。

根据中研普华产业研究院发布的《2022-2027年中国氟化工行业市场深度调研与发展预测报告》显示:

近年来随着我国氟化工行业逐渐崛起,以及新材料和新能源等战略性新兴行业快速发展,我国在《全国矿产资源规划 (2016-2020 年)》中将萤石列入战略性矿产名录,萤石的需求大幅度增加。化工行业是萤石最主要的应用领域,其中氢氟酸是萤石最主要的下游产品,占比 53%。并且目前我国是全球萤石的最大消费国。

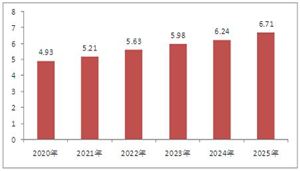

氟化工在我国发展迅猛,前景广阔。根据中国氟化工行业“十四五”发展规划,我国各 类氟化工产品总产能超过 640 万吨,总产量超过 450 万吨,总产值超过 1000 亿元,已 成为全球最大的氟化工生产和消费国。未来我国将在高性能、高附加值的领域不断深入, 国内氟化工产业快速发展的势头有望得到延续,氟化工品的应用将持续拓宽。以下我们 主要对氟化工产业链中的萤石、制冷剂、含氟聚合物、含氟精细化学品进行阐述。

萤石是氟化工产业链最重要的原料。萤石又称氟石,主要成分是氟化钙(CaF2),是自 然界中较常见的一种非金属矿物。作为重要的非金属战略矿产资源,萤石除应用于冶金、 水泥、玻璃等传统行业外,也广泛应用于新能源、国防、半导体、医疗等领域中,战略 价值日益突出。在氟化工产业链中,萤石地位至关重要,为必不可少的原料,萤石下游 应用于氟化工的比例高达 52%,且对萤石品位要求较高,需要质量分数>97%。

供给端:全球萤石资源集中,我国萤石储量高,储采比低。2021 年底世界萤石总储量为 3.2 亿吨,主要分布在墨西哥、中国、南非、蒙古等,而美国、欧盟、日本、韩国和印 度几乎少有萤石资源储量,形成结构性稀缺。根据美国地质勘探局数据显示,中国的萤 石储量世界排行第二,为 4200 万吨,占世界总储量的 13%。但我国储采比为 7.8,意 味着可开采年限约仅 8 年,远低于世界平均。并且,受选矿技术、生产成本、产品质量 的影响,我国很难长期有效供给酸级萤石精粉等产品领域。

我国萤石资源集中,具有贫矿多、富矿少的特点。我国萤石资源分布集中,大中型矿床 主要集中在中国东部沿海地区、华中地区和内蒙古白云鄂博-二连浩特一带,83%的萤石 资源分布在湖南、浙江、江西、内蒙古、福建和云南六省。中国萤石矿具有贫矿多、富 矿少,难选矿多,易选矿少的特点,可直接作为冶金级富矿(CaF2 品位大于 65%)的 保有资源储量仅占全部保有资源储量的 11.6%。

萤石的相关政策日趋严格。萤石是不可再生的自然资源,已被列入我国的“战略性矿产 目录”。为保障萤石行业的健康稳定发展,萤石的相关政策日趋严格,不断提高萤石的开 采门槛,以加大对萤石资源的保护。《萤石行业准入标准》的发布以及环保安全督查的持 续趋严为氟化工行业设置了较高的准入门槛。

作为萤石与下游氟化工产品的纽带,氢氟酸是萤石与后端氟化工产品的关键中间体,消 费趋势会对萤石的需求产生显著的影响。无水氢氟酸下游主要用于制冷剂、氟化盐等氟 化工领域。其中,制冷剂应用占比最高,为 50%。2021 年,我国氢氟酸表观消费量为 140 万吨,同比增长 24.4%。下游新能源(六氟磷酸锂、PVDF 等)、含氟聚合物等需求 潜力巨大。氟化工企业大多外购萤石生产氢氟酸,行业产量稳定增加。

随着政策对萤石资源管控趋严,我国逐步由萤石净出口国转向净进口国。虽近年来萤石 产量相对增长,但是供不应求的局面较为明显。2018 年以来,我国逐步由萤石出口国 转为萤石进口国。2021 年,我国萤石进口 66.8 万吨,出口 20.9 万吨,进口量远远大于 出口量。2022 年,海外矿山出现停产,导致我国萤石进口量短期下滑。

根据《中国氟化工行业“十三五”发展规划》,含氟材料是不可或缺和不可替代的材料,是“十二五”期间国家重点支持发展的新材料。含氟精细化学品作为氟化工产品的重要产品体系之一,因其优良的综合性能和独特用途,被广泛用于国民经济各个行业和高新技术领域,特别是与新材料、新兴信息产业、新能源、新能源汽车、节能环保、高端装备制造业等国家战略新兴产业关联度大,对促进制造业转型升级有着十分重要的作用,是具有带动作用的先导性、战略性行业。

氟化工指的是产品分子结构中含氟元素的化工子行业,可分无机氟化工和有机氟化工 两大板块,有机氟指的是氟化工产品中含有氟元素的碳氢化合物,主要包括含氟制冷剂、 含氟聚合物以及含氟精细化学品三大类,其中含氟制冷剂是当前的主要应用,含氟聚合物 有氟树脂、氟橡胶和氟涂料等,产品处于增长阶段,应用领域逐步拓宽,含氟精细化学品 主要包括农药、医药、染料中间体等,产品产量相对较小,但附加值相对较高;无机氟主 要包括氟化盐、含氟特气等,众多广泛用于新能源及半导体行业。

氟化工产业链以萤石为起点,中上游主要为氢氟酸及氟化铝等,并延伸出氟制冷剂、含氟聚合物、含氟精细化学品和无机氟化物四大类,终端产品为空调及汽车用的制冷剂、工业含氟新材料、半导体领域中极其重要的电子级氢氟酸等。氟化工产业链中,随产品加工深度增加,产品的附加值和利润率成几何级数增长。目前四代氟制冷剂、含氟精细化学品、含氟聚合物等产品均处于起步及成长阶段。

氟化工产品,作为化工新材料之一,在“十二五”规划被单列一个专项规划。由于产品具有高性能、高附加值,氟化 工产业被称为黄金产业。氟化工产品以其耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异的性能,广泛应用于军 工、化工、机械等领域,已成为化工行业中发展最快、最具高新技术和最有前景的行业之一。长期以来,全球氟化工 产业稳步发展,新的应用领域不断拓展,广泛应用于家电、汽车、轨道交通、航空航天、电子信息、新能源等工业部 门和高新技术领域。氟化工行业的生产能力与消费需求快速同步增长,其中亚洲地区尤其是中国的发展迅速。

更多行业详情请点击中研普华产业研究院发布的《2022-2027年中国氟化工行业市场深度调研与发展预测报告》。本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、国家海关总署、全国商业信息中心、中国经济景气监测中心、中国行业研究网、国内外相关报刊杂志的基础信息、氟化工行业研究单位等公布和提供的大量资料以及对行业内企业调研访察所获得的大量第一手数据,对我国氟化工市场的发展状况、供需状况、竞争格局、赢利水平、发展趋势等进行了分析。报告重点分析了氟化工前十大企业的研发、产销、战略、经营状况等。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国氟化工行业市场深度调研与发展预测报告

氟化工是指以含氟材料为主要产品的化工产业,可分无机氟化工和有机氟化工两大行业。无机氟化工行业是化工行业的重要组成部分,其产品是机械、电子、冶金等行业的重要原料和辅料。在无机氟化物中...

查看详情

力争今年全国专精特新中小企业数量超过8万家工信部部长金壮龙表示,力争今年全国专精特新中小企业数量超过8万家。加强...

煤矸石行业市场投资前景如何?中国是世界最大产煤国。煤炭在中国经济社会发展中占有极重要的地位,煤化工工业也是重要7...

大力支持赣州油茶产业高质量发展在2月28日举行的赣南茶油品牌宣传推介会上,国家林业和草原局改革发展司副司长王俊中2...

不饱和聚酯树脂市场多大?不饱和聚酯树脂一般是由不饱和二元酸与二元醇或者饱和二元酸与不饱二元醇缩聚而成的具有酯键...

电接触材料行业市场发展态势如何?近年来,随着互联网、大数据、人工智能等新技术兴起,以及以5G为首的新基建项目的加...

在线供应链金融行业现状,在线供应链金融行业前景如何?目前供应链金融在中国仍处于初步阶段,不过受益于应收账款、存B...

微信扫一扫

微信扫一扫

2023氟化工行业调研 氟化工龙头争相布局“高精尖”领域

2023氟化工行业调研 氟化工龙头争相布局“高精尖”领域

研究院服务号

研究院服务号