从2022年前三季度旅游数据可以看出,数据明显弱于2021年同期。文旅部发布的2022年前三季度国内旅游数据显示,2022年前三季度,国内旅游总人次20.94亿,比上年同期减少5.95亿,同比下降22.1%;国内旅游收入(旅游总消费)1.72万亿元,比上年减少0.65万亿元,同比下降27.

根据企查查、IT桔子综合数据显示,2022年我国旅游相关领域共有81起融资,融资金额约24.25亿元。其中51起融资事件的融资金额暂未披露,预计2022年融资总金额超30亿元。由此可以看出,2022年在资本层面旅游行业的热情还未被燃起。

从2022年前三季度旅游数据可以看出,数据明显弱于2021年同期。文旅部发布的2022年前三季度国内旅游数据显示,2022年前三季度,国内旅游总人次20.94亿,比上年同期减少5.95亿,同比下降22.1%;国内旅游收入(旅游总消费)1.72万亿元,比上年减少0.65万亿元,同比下降27.2%。

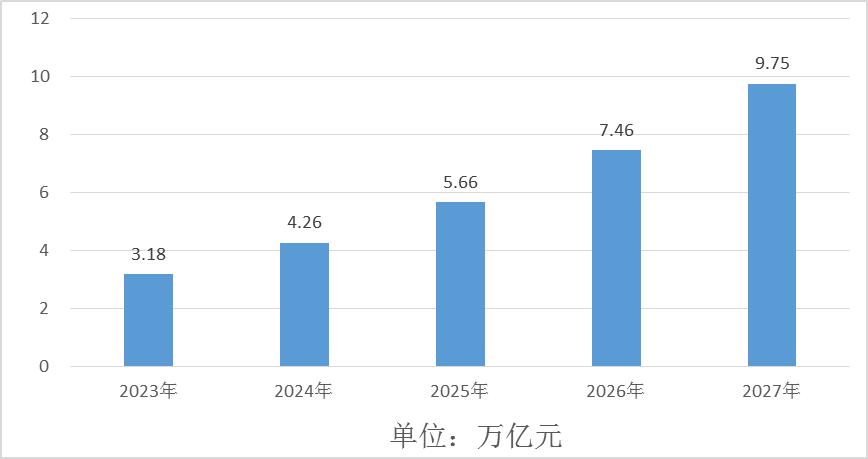

根据中研研究院《2023-2028年中国旅游度假村行业深度调研与发展趋势预测研究报告》分析得知,自2022年11月中旬,中央决策调整疫情防控政策后,国务院疫情防控机制陆陆续续印发了新20条、新10条和对新冠进行“乙类乙管”等通知,标志着疫情防控入境“常态化”下的新阶段。因此国内旅游已经开放,经营上已无障碍,2023年旅游行业将会迎来复苏与恢复,同时由于三年疫情期间阻断人们旅游,因此2023年旅游业的总收入将会大幅度的增长,预计2023年中国旅游业的总收入达到3.18万亿元,往后的增长速度将会有所下降,将会以平稳的速度发展,预计2027年中国旅游业总收入达到9.75亿万亿元,同步增长30.7%。

图表:2023-2027年中国旅游业总收入预测

数据来源:中烟普华研究院

旅游行业投资特点分析

(一)旅游产业投资的资源限制

风景名胜区、自然保护区、国家森林公园、国家地质公园及文物保护单位等具备独特性的自然资源与历史文化资源,几乎全部纳入了国家的法律保护范围,资产归国家所有。更为重要的是,在法律上,风景名胜资源和文物保护单位的经营权,是不可转让的。因此,旅游资源中最重要的资源,不能进入市场流通,称为旅游产业投资的资源限制。

(二)资源保护与旅游开发的矛盾

生态保护与文化文物保护,是对不可再生资源的保护,是旅游行业可持续发展的基础。因此,旅游开发不能破坏生态与文物的红线,这是不可动摇的基点。

社会投资参与旅游开发面对的主要问题并不是是否保护生态与文物,而是在保护基础上的开发,因为受到体制、部门利益、保守理念的制约,容易借用“保护”之名抗拒合理的开发利用。

(三)旅游目的地的区域性与旅游项目的区域依赖性

目的地是区域复合系统,包括了多行业的要素组合、多环节的企业互动,其市场机理与整体战略构架推进,需要政府的有效引领和社会资本的大力支持。

旅游项目,无论是景区、度假区还是其他类型,都是目的地系统中的一部分,投资主体不可能超越目的地去开展运作,只能在目的地系统内部进行资源挖掘、产品创新和市场合作,借助目的地整体营销,开拓项目的市场。

(四)跨行业的综合复杂性

旅游业的综合性特征导致了旅游投资的复杂性。需要根据财力、物力、人力选择投资的方向,整合游憩、接待、营销、交通、生态、商业、智业等行业相关资源,探索旅游业与农业、制造业等产业的融合路径与模式,理清投资时间、投资方式和各阶段的资产退出机制。

(五)多环节配合的服务消费特性

出游过程需要旅行社、运输、住宿、餐饮、景区、商业、娱乐多个环节系统紧密配合,形成全游程消费的服务整合,是一个多环节服务链。投资开发商需要对旅游目的地服务系统中的各个要素进行充分的分析评估,根据实际需求和战略规划采取单独投资或联合投资的方式,确保旅游服务链的完整性,避免后期因服务不善引起的游客负面评价而导致经营的失败。

(六)资源的独特性不等于经营的独特性

旅游资源越独特,其开发价值越大。但是资源不等于产品,资源如何转化为产品,形成独特的吸引核,是旅游开发运营成功的关键。很多投资商,以为只要有好的吸引物资源,修好路、建一个宾馆,就可以达到经营目标。这是一种片面的认识,作为旅游产品,既要充分展现资源本身的独特吸引力,还必须形成全面满足游程时间内旅游生活的综合需求,满足游憩过程的审美与快乐过程延伸与组合的需要。

(七)市场需求具有多样性和动态性

游客出游的目的和需求是多样化的,旅游投资商要紧跟时代特征,制定相应的开发经营战略,在产品的游憩方式及市场定位上,不断调整提升。

(八)可进入性门槛与可持续性发展要求越来越高

随着旅游业的发展,容易开发的旅游目的地,基本上已经完成了初步的旅游开发,留下的旅游项目常常需要面对资源禀赋普通、可进入性差、配套设施不完善等问题,需要更敏锐的眼光、更专业的综合开发、更大规模的投资和更精准的市场运营决策。

自然资源类旅游目的地,随着游客的进入,生态维护的成本逐年增高。游乐类旅游目的地,由于竞争加剧,游客可选择的项目多,如果不更“新”(新产品、新业态、新营销、新商业模式等),就会被市场摈弃。因此,任何一个旅游目的地可持续经营的压力都很大,要求不断创新增收模式,寻找新的赢利点。

尽管如此,2022年末总算迎来了利好消息,中央相继出台优化防疫“二十条”和“新十条”,进一步减少出行限制,利好旅游业复苏。

进入四季度后,国内政策放开,短期内国内跨省游将迎来一轮快速上涨。随着科学精准防疫的政策在各地逐步落实,整个旅游行业有望进入复苏周期。

根据已披露的数据可以看出,2022年融资过亿的有9家企业,融资规模共计20余亿元。分别为曲江文旅、云际置业、光禹莱特、西沃客车、中国中免、松赞酒店、灵山耿湾、携旅、富士丽雅。

从旅游投资方向来看,呈投资分散化趋势。其中景区融资8起,占比10%;主题公园5起,占比6%;旅行社5起,占比6%;露营7起,占比8%;民宿4起,占比5%;其他融资55起,占比65%。

从投资轮次来看,2022年旅游行业仍以发展初期企业投资为主。偏向战略融资40起,占比57%;天使轮12起,占比17%;并购9起,占比13%;Pre-A和A轮各3起,各占比4%;融资到B轮和C+轮的分别为2起、1起,占比分别为3%、1%。

投资内容方面,以旅游服务和运营为主,硬件及其他服务为辅。其中,小鹭游、深大智能、畅悦文旅等侧重智慧旅游和服务平台的搭建;嗨King野奢营地、无尽之夏、GoSafari等以露营服务为主;携旅、东谷管理、久电科技等以酒店运营管理为主。旅游行业创业者以各自独特的视角和特点切入市场,获得资本青睐。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国旅游度假村行业深度调研与发展趋势预测研究报告

随着国内经济的发展,旅游度假村市场发展面临巨大机遇和挑战。在市场竞争方面,旅游度假村企业数量越来越多,市场正面临着供给与需求的不对称,旅游度假村行业有进一步洗牌的强烈要求,但是在一...

查看详情

2020-2022年中国农业机械行业投资环境分析中国农机产业正经历从低端产品向多样、智能、高效、节能、环保高端产品演变2...

我国旅游业发展现状最明显的变化就是旅游市场的前景变得无限广阔。随着我国经济的快速发展,社会大众的经济收入也变得...

了解更多XXXX行业的未来发展前景,可点击查看中研普华产业院研究报告《2023-2028年中国集成房屋行业市场深度调研及发5...

了解更多集成房屋行业的未来发展前景,可以点击查看中研普华产业院研究报告《2023-2028年中国集成房屋行业市场深度调1...

据中研产业研究院发布的《2023-2028年中国信息安全行业深度调研及发展策略研究报告》数据显示第一节 中国信息安全行2...

据中研产业研究院发布的《2023-2028年中国信息安全行业深度调研及发展策略研究报告》数据显示第一节中国信息安全行业P...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号