据研调机构TrendForce 8日表示,目前预期1月电视面板价格的走势,32吋与43吋可望率先止跌,其它中大尺寸面板跌价幅度则可往收敛。从去年12月开始,二线面板厂就开始针对32吋与43吋增加备货,带动价格出现上涨的迹象。

据研调机构TrendForce 8日表示,目前预期1月电视面板价格的走势,32吋与43吋可望率先止跌,其它中大尺寸面板跌价幅度则可往收敛。从去年12月开始,二线面板厂就开始针对32吋与43吋增加备货,带动价格出现上涨的迹象。

国信及华创证券表示,LCD面板行业历经多轮周期,大陆厂商通过逆周期投资加速追赶,市场份额上已经实现了对日韩的超越,受后发成本优势推动,日韩已经难与大陆厂商竞争,逐步关闭本土产能,因此大陆面板厂份额进一步扩大。

而伴随着LCD扩产进入尾声,行业将由过去供给端主导(产能变化)转向需求端主导(终端需求大尺寸、高端化、多样化),行业周期属性将淡化,成长属性显现,LCD面板企业的盈利稳定性有望逐步强化。

此外,2024年为体育大年,奥运会、欧洲杯、美洲杯都将先后举办,或将拉动面板需求。公司方面,据上市公司互动平台表示,彩虹股份:公司主要从事的业务为液晶基板玻璃和液晶面板。深天马A:中小尺寸显示领域领先企业,LTPS平板市占率全球第一。

全球前三家面板厂的液晶电视面板份额高达七成左右,面板厂的议价权得到增强。同时,在头部面板厂积极持续控产的策略影响下,液晶电视面板价格超预期上涨,面板厂商逐渐走出深度亏损泥潭,迎来获利曙光。

7月上旬液晶面板报价显示,电视面板6月站上现金成本后,各尺寸继续涨价,其中55英寸电视面板价格相比去年12月上旬上涨近四成。均价长期不波动的桌上显示器与笔记本面板产品,7月上旬也有部分产品小幅涨价。

近日,面板头部企业群创光电发布的6月营收报告显示,当月实现营业收入193.49亿新台币,环比增长3.4%;大尺寸面板出货量为1240万片,环比增长10.6%。5月,群创光电的营业收入、大尺寸面板出货量环比分别增长9.8%和10.9%。

友达光电5月实现营业收入218亿新台币,环比增长17.4%;总出货面积达204.7万平方米,环比增长24.7%。液晶面板厂业绩回暖主要得益于3月以来主流尺寸液晶电视面板价格持续上涨。根据群智咨询监测的月度数据初略计算,3月-6月,32英寸、55英寸两款液晶电视面板每片均价分别上涨9美元、33美元,累计涨幅分别为32.14%、38.37%。

进一步看,面板厂主动持续控产和终端需求回暖共振是本轮液晶电视面板价格上涨的推手。集邦咨询预估,二季度全球电视出货量将达4663万台,环比增长7.5%,同比增长2%,系连续七个季度后首次出现2%的同比增速。原因是国内电视品牌在“618”电商节庆备货动能强劲,以及部分国产品牌海外市场销售优于预期。

根据中研普华研究院《2023-2028年国内液晶面板行业发展趋势及发展策略研究报告》显示:

2022年,全球大尺寸液晶电视面板共出货2.53亿片,同比下降1.8%。尺寸方面,32寸仍为占比最大的尺寸,出货超过7800万片,同比增长19%。机构预测,2023年全球液晶电视面板市场出货量将达2.58亿片,同比增长2.2%。

在面板厂商前期控产的作用下,行业供需改善,TV面板价格回暖迹象尤其明显。集邦咨询数据显示,7月上旬,65英寸、55英寸、43英寸、32英寸液晶电视面板均价比前期上涨1~3美元。

电视面板价格持续上涨反映于部分电视终端价格。慢慢买平台显示,不少在京东热销的电视近期已停止降价,部分甚至小幅涨价,例如,某款热销65英寸TCL电视6月初售2600元左右,近日售2999元;某款热销42英寸海信电视年初最低价733元,7月以来价格均在870元以上;某款热销Vidda32英寸电视年初价格不及500元,7月以来稳定在540元以上。

近期投资者活动上,TCL相关负责人表示,在三季度主要面板厂盈利恢复的情况下,随着圣诞、黑五等年底备货旺季来临,判断电视面板价格依然维持上涨趋势。

IT产品中,笔记本电脑近日需求也开始回暖,带动面板价格松动。集邦咨询预估,今年第二季度全球笔记本电脑出货量将达4045万台,季度增长15.7%,是连续6个季度以来首次恢复增长。7月上旬,液晶笔记本面板中,14英寸TN面板价格迎来小幅上涨,均价比前期上涨0.1美元。

不过,多个面板厂商对近期行业回暖持谨慎态度。7月5日,京东方接受机构调研时提到,行业平均稼动率在需求恢复及供给侧盈利优先经营策略的背景下谨慎提升。赵军也表示,包括华星在内的头部面板企业,在市场需求未大幅度增加情况下,应会坚持动态调整稼动率以适应市场需求变化的基本策略。

经由此轮面板周期下行,产业结构加速调整,部分韩国厂商面对市场压力加速退出液晶面板产能,国内面板厂则在LCD领域巩固优势,且在OLED领域加速渗透,这有望为后续国内面板行业周期上行提供增长动力。

据洛图科技近日发布报告,液晶电视领域,今年5月中国大陆电视面板厂出货量占有率69%,同比提升2.3个百分点,全球液晶电视面板业的话语权由中国大陆厂商掌控。

今年第二季度全球电视出货量预计将达到4663万台,同比增长2%,环比增长7.5%,这是连续七个季度下滑后的首次增长。这其中很重要的原因就是得益于618的大促活动,贡献了不菲的销量。截止6月底,主要大尺寸产品价格已持续上涨半年有余,而京东方A、TCL科技等龙头面板企业盈利也将随之明显改善。

截至 2023 年第一季度,全球电视出货量已经经历了连续七个季度的下滑,接近两年的苦尽甘来,足以让不少电视厂商都喜出望外。在 TrendForce 的统计中,2023 年第二季度的出货量上升主要得益于中国厂商的强劲表现,在 618 等多个促销活动的推动下,海信、TCL、小米等品牌的电视出货量都有非常明显的上涨, 进而带动整个市场的出货量上涨。

从数据表格来看,三星、LG 等海外主要电视厂商该季度的出货量都有着非常明显的下降。其中三星的出货量同比下降高达 13%,环比下降 4.8%,不过依然以 800 万的出货量位居第一,LG 则是以 499 万的出货量位居第四,出货量同比下降 12.3%,环比下降 6.7%。

韩国的两大电视巨头均出现大幅度的销量下跌,在不少海外市场,中国电视品牌都逆势上涨,在市场份额上达到新高。海信就以 725 万的出货量位居第二,同比增长高达 21.2%,环比增长打 33.3%,出货量与三星的差距大幅度缩小,如果保持该势头,有望在第三季度完成对三星的反超。

紧随其后的则是TCL,以 620 万的出货量位居第三,同比增长达 19.7%,环比增长高达 21.6%。全球电视出货量前五中,中国品牌占据了三个席位,韩国品牌则占据两个席位,从出货总量来说,中国已经完成了对韩国反超,位居第一,甚至都不需要算上排名第五的小米。

在电视市场复苏的过程中,中国厂商吃到了第一口肉。

《2023-2028年国内液晶面板行业发展趋势及发展策略研究报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年国内液晶面板行业发展趋势及发展策略研究报告

液晶面板是决定液晶显示器亮度、对比度、色彩、可视角度的材料,液晶面板价格走势直接影响到液晶显示器的价格,液晶面板质量、技术的好坏关系到液晶显示器整体性能的高低。中研普华的整份研究报...

查看详情

近年来,随着有机合成、高分子科学和工业的进步,近年来我们开发出多种具有不同特性的实用性PET纤维。例如聚对苯二甲P...

浴霸是一种在家庭沐浴时使用的取暖设备,它的名字源自英文“BATHROOMMASTER”。这种设备巧妙地将防水红外线灯和换气扇...

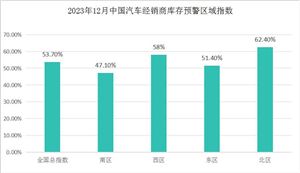

2023年12月,中国汽车经销商库存预警指数显示出显著的改善。12月31日,中国汽车流通协会发布的最新一期“中国汽车经销...

锑,金属元素,元素符号Sb,原子序数51,银白色有光泽硬而脆的金属(常制成棒、块、粉等多种形状)。有鳞片状晶体结构...

近日,从国铁集团获悉:2023年,全国铁路完成固定资产投资7645亿元、同比增长7.5%;投产新线3637公里,其中高铁27762...

我国教育培训行业现状分析自2018年以来,中国政府针对整个民办教育体系实施了较为全面的改革。对比日韩监管政策,当前...

微信扫一扫

微信扫一扫

被三星电子踢出供应链吗 京东方:不实 供货计划依然有序推进中 未来液晶面板出货量分析

被三星电子踢出供应链吗 京东方:不实 供货计划依然有序推进中 未来液晶面板出货量分析

研究院服务号

研究院服务号