工信部数据显示,2023年,全国光伏压延玻璃产业总体呈现“产量增长,成本上涨、价格低位”的运行态势。产量方面,1-12月光伏压延玻璃累计产量2478.3万吨,同比增长54.3%。

工信部数据显示,2023年,全国光伏压延玻璃产业总体呈现“产量增长,成本上涨、价格低位”的运行态势。产量方面,1-12月光伏压延玻璃累计产量2478.3万吨,同比增长54.3%。

12月,产量约223.1万吨,同比增长36.0%。价格方面,1-12月2毫米、3.2毫米光伏压延玻璃平均价格为18.7元/平方米、25.9元/平方米,同比分别下降10.2%、4.1%。12月,2毫米光伏压延玻璃平均价格为18元/平方米,同比下降12.8%;3.2毫米光伏压延玻璃平均价格25.7元/平方米,同比下降5.6%。

光伏玻璃的主要原材料纯碱的价格在过去几周大幅下调,现货/期货价格已较三月的峰值跌去19%/46%,主要因为内蒙一大型天然碱项目即将投产。该行测算龙头的毛利率在此刻已回升到23%以上,而玻璃价格仍然持稳其实印证了玻璃在产业链上的议价能力在增强。

2023年上半年国内光伏玻璃价格持续上涨,主要原因为需求旺盛,国内外装机量增多影响需求高涨;下半年价格受产能新投增多,终端电站受成本过高原因导致装机延后,价格从而下跌。

2023年上半年,光伏玻璃2.0mm镀膜玻璃价格由年初19.2元/平方米上升至22元/平方米,光伏玻璃3.2mm镀膜玻璃价格由年初25元/平方米上升至28.5元/平方米。

2022年以来,光伏玻璃价格由底部慢慢爬升,价格上涨原因主要由两方面:一是今年上半年国内外旺盛的装机需求量导致,印度、欧美等国家需求大增,组件出口量增多;

二是成本端上涨的影响,上半年受能源危机影响导致玻璃原材料中的天然气价格大涨,同时作为原材料的石英砂、纯碱的价格同时上涨,光伏玻璃生产成本增多支撑着玻璃价格上涨。

2023年下半年,光伏玻璃2.0mm镀膜价格由年中的22元/平方米跌至年末20.0元/平方米,光伏玻璃3.2mm镀膜玻璃价格由年中28.5元/平方米跌至年末26.75元/平方米。

价格下跌的原因为,2022年下半年国内光伏玻璃新投产产能较多,市场已出现供大于求的情况,同时由于硅料价格常处在高位,对于组件厂来说只好压低玻璃价格来获取利润,导致玻璃价格一直下跌。

对于后续市场价格,预计以偏弱运行为主,一方面,2022年底国内产线新投增多,待产能爬坡结束后,供应量将有所增加;另一方面,自12月开始,组件排产情况持续走弱,下游采购以刚需补库为主,玻璃库存也缓缓增加,需求的减弱也给玻璃企业稳价带来不利影响,因此预计后续玻璃价格偏弱运行。

根据中研普华研究院《2022-2027年版光伏玻璃产业政府战略管理与区域发展战略研究咨询报告》显示:

据中国有色金属工业协会硅业分会的统计数据,自3月初起,硅料价格便步入下行通道。截至5月17日,硅料(单晶致密料)成交均价为14.27万元/吨,进入15万元/吨以下的区间,周环比降幅为9.63%,与3月1日成交均价23.74万元/吨相比跌幅达40%。

业内人士指出,随着光伏供应链价格不断下跌,今年光伏装机规模或超出预期,分布式光伏可能是突围的亮点。

光伏组件强劲的需求也推动光伏玻璃库存快速消化。2023年一季度玻璃量稳价增,成本高位下盈利磨底,供需格局优化后库存快速去化,价格提振下企业盈利修复在途。

长单“锁料”、提前布局以保障长期稳定供应,这在竞争异常激烈的光伏赛道,已成一大惯例。然而,各厂商密集斩获大单,却并不意味着光伏玻璃有供应短缺的迹象。

恰恰相反,伴随着光伏产业的持续超预期增长,组件制造环节加速投产,光伏玻璃的市场需求水涨船高,现阶段的光伏玻璃行业正迎来前所未有的产能扩张。

光伏玻璃价格于当年11月中旬达到顶峰,3.2mm镀膜光伏玻璃的报价在41-48元/平方米,平均报价达42元/平方米,2.0mm镀膜光伏玻璃的平均报价也达到了34元/平方米。相较于7月中的24.0元/平方米,价格涨幅超过80%,动荡波及全产业链,一时形成了下游“集体放假”的局面。

2021年,修订后的《水泥玻璃行业产能置换实施办法》发布,对光伏玻璃新建项目不再要求产能置换,光伏玻璃价格才逐渐回归低位,行业产能快速增长。近年来,从取消产能置换,到建立新项目听证会制度,光伏玻璃迎来产能结构性释放,呈现“产能产量大幅增长、价格低位运行”的总体态势,进入新一轮产能扩张期。

根据工信部发布的2022年光伏压延玻璃行业运行情况,全国光伏压延玻璃在产企业40家,共计128窑442条生产线,产能8.4万t/d。全年光伏压延玻璃累计产量1606.2万吨,同比增加53.6%。而根据2022年各省召开的百余次在建及拟建光伏玻璃生产线项目听证会,2023年规划投产的产线日熔量合计已达9.60万t/d。

密集的听证会、超高的增长率,产能实现“井喷”式爆发,2022-2023年已俨然成为光伏玻璃行业的规模扩张高峰。

光伏玻璃行业具有显著的马太效应,行业格局较为集中,前七名企业占据了78%的光伏玻璃市场。从产能来看,双寡头的市场格局仍然显著,信义光能、福莱特以25%和23%的市场份额占据了半壁江山,与后五名企业差距悬殊。

双寡头依靠自身规模,在行业内形成了绝对的领先优势。去年,尽管因平均销售价格下降及原材料、能源成本的不断攀升,光伏玻璃行业的毛利率出现大幅下滑,行业首位的信义光能毛利率仅29.98%,同比减少17.01%,福莱特毛利率22.07%,同比减少13.43%,但仍普遍超其他企业10个百分点以上。规模效应使得即使在行业整体利润下滑的不利条件下,龙头仍可保证相当的盈利空间。

其余各光伏玻璃企业也正乘着政策与市场的东风,高歌猛进。行业内的老玩家如凯盛新能(原洛阳玻璃)、彩虹集团、唐山金信、亚玛顿等均有所行动,加速产线布局,进一步扩大产能规模。而旗滨集团、福耀玻璃等玻璃巨头的入局投产,也使得光伏行业一片“拥挤”景象。

其中,老牌浮法玻璃龙头旗滨集团作为闯入光伏玻璃赛道的黑马,在短短几年时间里便坐拥2条在产生产线,日熔化量达2200吨,冲上与彩虹集团市场占比并列第四的高位,预计在2023年末还将形成8条光伏玻璃生产线,产能可达9400t/d,意图迅速形成规模优势,剑锋直指行业龙头。

最新发布的行业研究报告,预计2023年全球光伏新增装机量350.6GW,对应光伏组件需求量421GW,推算全球光伏玻璃需求量为2323万吨,折算日熔量约7.17万t/d。

而从供给端的表现看,考虑到原片成品率及深加工成品率,预测在供需平衡情况下,2023年我国光伏玻璃的供给量约为2732万吨,对应的光伏玻璃日熔量为8.43万t/d。

进一步考虑行业龙头企业扩产规划,2023年全国光伏玻璃实际在产产能将达到9.30万t/d,高于供需平衡时理想产能的10.2%。更有其他估算,预计2023年光伏玻璃产能将达11-12万t/d,已远远超出7.17万t/d的全球需求,产能过剩已现端倪。

《2022-2027年版光伏玻璃产业政府战略管理与区域发展战略研究咨询报告》由中研普华研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年版光伏玻璃产业政府战略管理与区域发展战略研究咨询报告

区域产业规划是地方经济发展战略的核心内容,是各级政府部门发展相关产业的“路线图”,对于区域发展规划来说,就相当于一张蓝图对一个建筑物的重要性,有了这张“蓝图”,区域才能在有规划有计...

查看详情

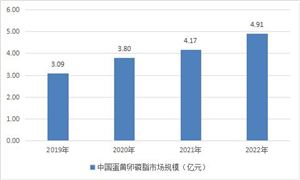

中国蛋黄卵磷脂行业政策环境分析一、行业主要政策及标准蛋黄卵磷脂产品主要应用于食品、化妆品及医药保健品等,近年国...

聚丙烯是全球第二大通用合成树脂,占合成树脂总消费量的30%左右,在汽车工业、家用电器、电子、包装及建材家具等领域...

在我国,空气净化设备主要应用于最早也同样出现并发展于公共建筑和特殊场所,然而最近几年部分省市的PM2.5浓度超标问P...

即时零售是一种依托本地零售供给,通过线上即时下单、线下即时履约的方式,满足本地即时需求的零售业态。它填补了线上...

随着国内金融市场的不断发展和金融创新的加速,资产托管业务的前景十分广阔。资产托管业务是指具备一定资格的商业银行...

自动售货机,是一种便捷的自动化交易设备。它可以根据投入的钱币自动交付商品,无需人工干预,极大地节省了人力成本。...

微信扫一扫

微信扫一扫

新能源技术装备行业分析 储能技术装备、氢能技术装备等也在逐步发展壮大

新能源技术装备行业分析 储能技术装备、氢能技术装备等也在逐步发展壮大

研究院服务号

研究院服务号