锡是一种银白色的金属。在地壳中的含量相对较低,但其独特的物理和化学性质使得它在工业和科技领域中具有广泛的应用。

锡是一种银白色的金属。在地壳中的含量相对较低,但其独特的物理和化学性质使得它在工业和科技领域中具有广泛的应用。

锡的外观呈现出银白色的光泽,质地柔软且具有良好的延展性。这种金属的化学性质稳定,具有抗腐蚀的特性,且易于熔化。此外,锡的摩擦系数较小,使得它在许多领域中都有重要的应用。

在自然界中,已知的含锡矿物有50多种,但具有经济价值的矿物主要有锡石和黄锡矿。这两种矿物是锡的主要来源,对于锡的生产和应用具有重要意义。锡作为一种重要的金属元素,其独特的物理和化学性质以及在自然界中的分布情况使得它在许多领域中都有广泛的应用前景。

根据中研普华产业研究院发布的《2023-2028年锡行业竞争格局及“十四五”企业投资战略研究报告》分析

自2002年以来,中国政府陆续推出了一系列政策法规,有效规范了锡行业现有锡企业的生产经营秩序,提升资源综合利用水平和节能环保水平,推动锡行业结构调整和产业升级,促进锡行业持续健康发展。

锡的产业链上游包括原生锡矿、砂锡矿等勘探、开采、选矿和冶炼。中游是锡的精深加工。下游产品为焊锡、镀锡板、合金、化工制品等锡产品,终端需求覆盖电子、光伏、电器、化工、建材、食品包装、汽车电动车、原子能及航天船舶工业等。

数据来源:行行查

锡行业市场发展现状

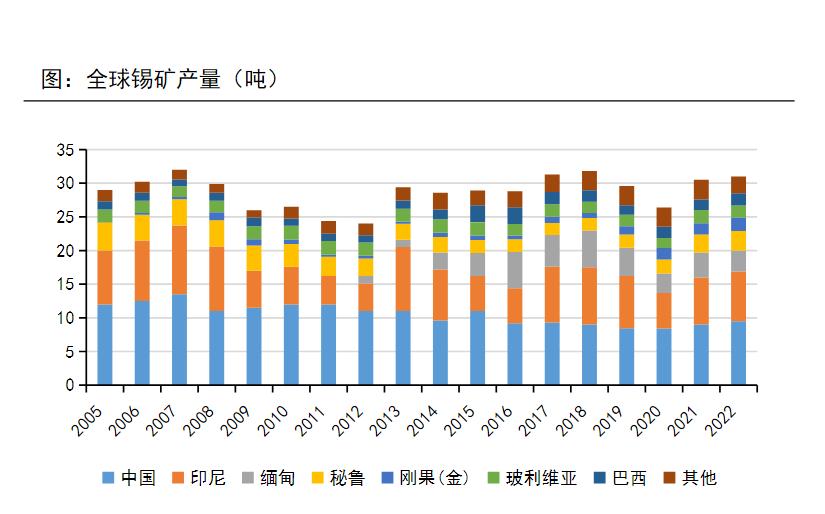

数据显示,全球锡储量在2022年达到了460万吨。然而,资源主要集中在少数几个国家,包括印尼(17%)、中国(16%)、澳大利亚(12%)、俄罗斯(9%)、巴西(9%)和玻利维亚(9%)。由于长期开采和资源勘探未能取得显著进展,全球锡储量开始逐渐减少。

在产量方面,2022年全球锡矿产量为31万吨,储采比仅为14.84。这意味着现有的矿山资源正在迅速枯竭,新增的矿山资源有限。传统产锡大国如中国、印度尼西亚、缅甸和秘鲁等国家仍然占据主导地位,其中中国的锡矿产量占比最大,达到了30.6%。

全球锡资源主要分布在中国、印度尼西亚和缅甸,这三个国家的储量占全球总储量的52%。2021年,全球锡产量主要分布在中国、印度尼西亚、秘鲁、缅甸和巴西,这五个国家的产量占全球产量的80.7%。中国以91000吨的年产量居全球之首,占全球总产量的30%。

从中国锡矿储量结构来看,国内锡矿资源主要集中在云南、广西、湖南和江西等地区,这些地区的锡矿储量合计占全国总储量的78%。近年来,中国锡矿砂及其精矿的进口数量呈现出较大的波动性。尽管中国拥有丰富的锡矿资源,但仍不能满足自身的需求,需要依赖进口来补充。进口的锡矿主要来自缅甸。

全球锡资源正在逐渐减少,传统产锡大国仍然占据主导地位。中国虽然拥有丰富的锡矿资源,但仍需进口来满足自身需求,对外依存度较高。未来,随着资源的枯竭和需求的增加,锡产业的可持续发展将面临挑战。

锡的主要用途包括锡合金、锡化工品、锡材、铅酸电池等,其中锡合金中的锡焊料、锡材中的马口铁(镀锡板)、锡化工产品的占比较高。锡焊料主要用于化工领域的机械连接、电连接和热交换等;马口铁用于制造镀锡薄板,可作为食品和饮料包装材料;锡化合物可用于陶瓷的瓷釉原料、印染丝织品的媒染剂、塑料的热稳定剂以及杀菌剂和杀虫剂。

中国锡矿主要分布在云南、广西、广东、湖南、内蒙古和江西六省区,累计占全国锡资源总保有储量的97.7%。中国锡矿企业的市场集中度较高,云南锡业集团、广西华西集团、云南华联锌铟等一流企业占有60%以上的市场份额。

重点企业

锡业股份是国内锡行业唯一的上市公司,拥有锡、锌、铜、铟等金属矿的勘探、开采、选矿和冶炼及锡的深加工业务。公司拥有世界上最长、最完整的锡产业链,锡、铟资源储量均居全球第一。公司主要产品包括锡锭、锡材、锡化工、阴极铜、锌锭、铟锭等。根据国际锡业协会统计,公司位列十大精锡生产商中第一位,锡金属国内市场占有率为47.8%,全球市场占有率为22.5%。

云南铜业是云南锡业的另一家主要企业,也涉足锡的勘探、开采、选矿和冶炼等领域。云南铜业作为云南省政府授权范围内国有资产的经营管理主体,拥有强大的研发能力和市场地位。

中金岭南是一家集有色金属采矿、选矿、冶炼、矿山工程设计与施工、综合地质勘查服务、经营进出口业务于一体的国际化矿业公司。中金岭南在锡的勘探、开采、选矿和冶炼等领域也有一定市场份额。

这些企业在国内锡行业中占据重要地位,拥有完整的锡产业链和强大的研发能力,主导了锡矿采选市场。同时,部分小型采矿企业依靠灵活的经营方式和地域优势,也在市场中占有一席之地。

锡行业的发展趋势

锡行业将面临更高的环保要求。企业需要加强环保投入,加强废弃物处理和资源回收利用,推动绿色生产,以满足环保要求。

锡的应用领域不断拓展。企业需要加强技术创新,开发新的锡产品和应用领域,提高产品的附加值和市场竞争力。

产业链整合。锡行业需要加强产业链上下游的合作,实现资源共享和优势互补,提高整个产业链的竞争力。同时,企业需要加强内部管理,优化资源配置,降低成本,提高盈利能力。

国际市场开拓。随着全球经济一体化的深入发展,锡企业需要加强国际市场的开拓,提高品牌知名度和国际竞争力,推动产品和技术的国际化发展。

企业需要紧跟市场变化和技术进步,加强自身实力和创新能力,以适应未来的发展趋势。同时,政府也需要加强行业监管和规范,推动锡行业的健康有序发展。

了解更多本行业研究分析详见中研普华产业研究院《2023-2028年锡行业竞争格局及“十四五”企业投资战略研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年锡行业竞争格局及“十四五”企业投资战略研究报告

“十四五”规划时处重要战略机遇期和“两个一百年”历史交汇期,具有继往开来的里程碑意义。从外部环境看,当前世界处于百年未有之大变局,和平与发展仍然是时代主题。在这个变局中,世界经济中...

查看详情

伺服系统具有惯量小,动力大的特点。由伺服驱动器、PLC、伺服电机、编码器组成。伺服驱动器是伺服系统中主要的工作元2...

牛肉是中国人的第二大肉类食品,仅次于猪肉,牛肉蛋白质含量高,而脂肪含量低,味道鲜美,受人喜爱,享有“肉中骄子”...

批发零售行业的经营情况与社会消费品零售总额的规模和增长情况密切相关,行业需求受宏观经济环境、消费者偏好、消费者...

当下,数字化就业、数字商业生态、数字产业生态形成良性循环,推动数字经济的全面发展。数字技术助力每一个普通人有所...

浮法玻璃是近年来发展比较迅速的一种玻璃制品,主要用于建筑、家具、装饰等领域。在中国市场上,浮法玻璃的需求量逐年...

安全气囊和安全带作为被动安全是发生交通事故时乘客和驾驶员最后的救命稻草,市场规模大,被动安全系统侧重点是在发生...

微信扫一扫

微信扫一扫

2024锡行业市场运行现状与展望:锡未来供需格局改善

2024锡行业市场运行现状与展望:锡未来供需格局改善

研究院服务号

研究院服务号