水泥是一种特殊的粉状水硬性无机胶凝材料。只需加水搅拌,它便能形成浆体。这种浆体的一个独特之处在于,它既能在空气中硬化,也能在水中硬化。更为神奇的是,它可以将砂、石等材料紧密地粘结在一起,使它们形成一个坚固的整体。

水泥是一种特殊的粉状水硬性无机胶凝材料。只需加水搅拌,它便能形成浆体。这种浆体的一个独特之处在于,它既能在空气中硬化,也能在水中硬化。更为神奇的是,它可以将砂、石等材料紧密地粘结在一起,使它们形成一个坚固的整体。

根据中研普华产业研究院发布的《2024-2029年水泥产业现状及未来发展趋势分析报告》分析

长期以来,水泥一直是土木建筑、水利工程和国防建设等领域中不可或缺的胶凝材料。其重要性不言而喻。同时,根据用途和性能的不同,水泥可分为通用水泥和特种水泥两大类。作为我国的基础原材料工业,水泥行业具有举足轻重的地位。

近年来该行业面临着产能过剩的严重问题。为了解决这一问题,国家出台了一系列政策,旨在推进水泥行业的供给侧改革。这些政策包括禁止新增产能、实现产能置换以及错峰生产等措施,以期优化产业结构,提高行业整体竞争力。

水泥行业产业链结构分析

水泥行业产业链的上游主要涉及石灰石、熟料黏土等原材料的开采与供应。其中,石灰石作为水泥的关键原料,其重要性不言而喻。然而,近年来受到环保政策的严格限制,为防止水土流失,可供开采的石灰石数量正在不断减少,这给水泥行业带来了不小的挑战。

水泥行业产业链的中游是整个行业的核心环节,主要包括“两磨一烧”的过程。具体来说,就是将均化的原料破碎粉末制成生料,经过预热后进行煅烧形成熟料,再与其他辅料混合、粉磨,最终制成水泥产品。这一环节的技术水平和效率直接决定了水泥的质量和产量。

在下游应用方面,基础设施建设、房地产建设和农村建设是水泥的主要需求来源。其中,基础设施建设需求占比约为30%~40%,房地产建设需求占比约为25%~35%,而农村市场占比约为30%左右。此外,水泥在产业链下游的进一步延伸可以与砂石骨料及其他添加剂结合,用于生产混凝土等建筑材料,这是其最主要的应用需求。

据统计,2022年全国砂石骨料需求量为158.9亿吨,产量为174亿吨,同比均有所下滑。然而,国内水泥石灰石和骨料矿第三方工程运维市场规模预计将从2020年的230亿元增长至2025年的280亿元。这表明,尽管面临一些挑战,但水泥行业仍有较大的发展空间和潜力。

数据来源:行行查

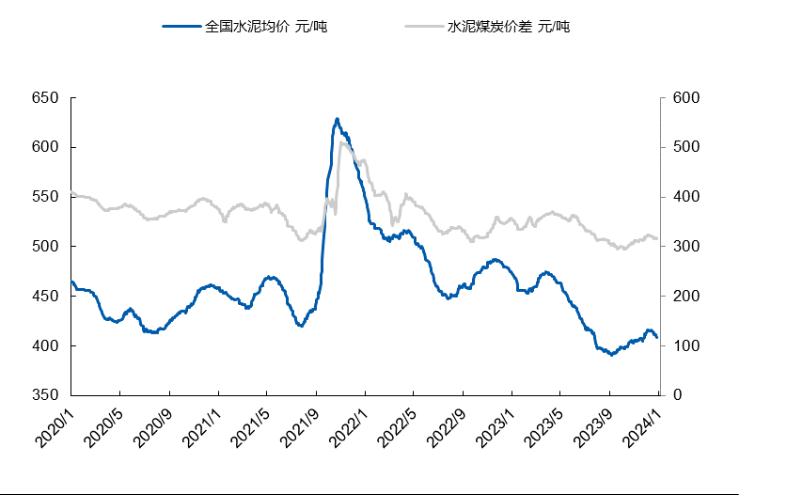

国内水泥产量在2014年达到了24.8亿吨的高峰,但随后进入了一个平台期。到了2022年,由于受到疫情冲击、房地产市场持续低迷以及经济下行压力加大等多重因素的影响,水泥市场需求大幅下滑,全年需求低迷,导致水泥产量降至近十年以来的最低值。

在水泥量价齐跌、成本高涨的背景下,行业利润也出现了大幅下滑。2021年水泥产量为23.77亿吨,同比下降1.2%,增速持续放缓。到了2022年,我国水泥产量为21.29亿万吨,较上年减少10.43%。

在产能方面,全国水泥熟料投产生产线数量由2020年的26条降至2022年的12条,投产产能也由3816万吨降至2195万吨。到了2023年上半年,全国熟料投产生产线数量为8条,对应产能为1132万吨,同比基本持平。值得注意的是,在2020年至2023年上半年期间,全国水泥熟料投产产能中置换项目占比逐渐增加,分别为60%、超90%、86%,对应的投产产能分别为2290万吨、超1976万吨、974万吨。

至于水泥出口情况,我国水泥出口量呈现逐年下降的趋势。2022年全年中国水泥及水泥熟料累计出口金额达到20945万美元,同比增长16.2%,出口数量为196万吨,同比下降10.6%。而到了2023年10月,中国水泥及水泥熟料累计出口金额达到23898万美元,累计增长67%,出口数量为305万吨,同比增长132.8%。

国际水泥市场需求疲软,对水泥的需求量下降,导致其他地区水泥进口量大幅减少。尽管如此,我国的水泥熟料出口数量仍然保持了一定的规模。2022年我国出口水泥熟料出口数量达到1436.38万吨,主要出口地区为缅甸及南非,其中缅甸的出口数量达到379.31万吨,占比26%。

我国水泥行业在近年来面临了较大的挑战和变化。虽然产量和出口量有所下滑,但在国家政策的推动下,行业结构调整和转型升级仍在持续进行中。

水泥行业竞争格局分析

目前,我国的水泥库存量仍旧居高不下,这主要是由于市场需求持续不振所导致的。下游的工地和搅拌站在施工进度上表现平平,进而影响了水泥的出货情况,使得整体市场显得较为冷清。

在国内水泥行业的主要企业中,海螺水泥、天山股份、金隅集团、冀东水泥以及华新水泥等公司的营业收入分别为:1320.22亿元、1325.81亿元、1028.22亿元、345.44亿元、304.70亿元。这些企业在面对市场挑战时,各自展现出了不同的应对策略和经营特点。

其中,海螺水泥作为行业的佼佼者,其业务布局正在向产业链的更深层次延伸。该公司投入大量资金用于骨料等项目的建设,旨在寻求新的业绩增长点,以应对当前市场的困境。然而,从2022年的数据来看,海螺水泥的营业收入达到了1320.22亿元,同比却下降了21.40%,这也反映出当前水泥行业的严峻形势和市场竞争的激烈程度。

“双碳”推进,将促进水泥企业产业链延伸,推进行业协同处置、智能化和布局新能源,同时,也必然将推高水泥企业综合成本。企业需要加大减碳技术创新的投入,构建行业碳减排的协同机制;加快行业率先碳达峰的步伐,做好完成碳配额指标情况下的产能和产量输出。

尽管面临诸多挑战,但国内水泥企业仍在积极寻求变革和创新,以适应市场的变化和发展需求。在未来,随着国家基础设施建设的不断推进和房地产市场的逐步复苏,水泥行业有望迎来新的发展机遇。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年水泥产业现状及未来发展趋势分析报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年水泥产业现状及未来发展趋势分析报告

水泥研究报告对水泥行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的水泥资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提...

查看详情

氧化镁行业是一个重要的工业领域,其应用广泛,市场潜力巨大。氧化镁,化学式为MgO,是一种无机化合物,通常以白色固2...

光学仪器,作为一种能够生成并展示图像,或者捕获并分析光波以揭示其光学特性的精密工具,通常由单个或多个精心组合的...

云服务是现代科技的一种创新,它允许我们通过互联网享受到一系列的计算服务。这些服务涵盖了计算、存储、网络、数据库...

生物识别技术是指通过计算机与光学、声学、生物传感器和生物统计学原理等高科技手段密切结合,利用人体固有的生理特性...

改性塑料,即通过特定的物理和化学手段,如共混、填充、增强、共聚和交联等,对通用塑料和工程塑料进行性能优化。这一...

生物农药是一种以动物、植物、微生物本身或其产生的物质为主要原料加工而成的农药,其种类繁多,包括植物源农药、微生...

微信扫一扫

微信扫一扫

铝酸盐水泥行业发展现状及市场前景分析

铝酸盐水泥行业发展现状及市场前景分析

研究院服务号

研究院服务号