卫星系统包括空间段、地面段、用户段,空间段由不同轨道、用途、频段的卫星构成;地面段指在地球表面的无线电通信站,包括地面站、机载站和船(舰)载站,负责卫星信号接收处理以及卫星姿态的控制等;用户段包括不同类型的用户设备。

中国移动加码卫星通信。2024年2月4日晚间,中国移动召开发布会宣布,搭载其星载基站与核心网设备的两颗低轨试验卫星已于2月3日成功发射并顺利入轨。中国移动称,该双星试验系统是全球首套面向5G演进及6G的天地一体星上处理验证系统。

卫星通信是利用卫星转发器作为中继反射或转发无线电信号的通信方式。卫星系统包括空间段、地面段、用户段,空间段由不同轨道、用途、频段的卫星构成;地面段指在地球表面的无线电通信站,包括地面站、机载站和船(舰)载站,负责卫星信号接收处理以及卫星姿态的控制等;用户段包括不同类型的用户设备。

卫星通信系统一般按照其运行的轨道分为同步轨道(GEO)、高椭圆轨道(HEO)、中轨道(MEO)和低轨道(LEO)等系统。各个轨道因其自身高度的不同具有不同的通信特点:同步轨道的高度约为36000km。其技术成熟,通信距离远,单颗卫星覆盖面积大,约3-4颗即可覆盖全球,但对高纬度地区覆盖力较差,长距离对信号的传播时延和干扰也有很大影响。典型系统为VSAT系统。

按照通信卫星运行的轨道不同,卫星通信(系统)可分为:低轨道(LEO)卫星通信:LEO卫星较小,运行于距地面500-2000km的轨道上,具有传输时延(Starlink双向通信时延为50-70ms)、覆盖范围、链路损耗、功耗较小等特征。典型系统为美国铱星通讯公司(IRDM)的第二代铱星系统。中轨道(MEO)卫星通信:MEO卫星运行于距地面2000-20000km的轨道上,其传输时延(MEO卫星系统O3b双向通信时延约为300ms)、覆盖范围、链路损耗、功耗大于LEO但小于GEO。典型系统为英国Inmarsat公司的国际海事卫星系统。高轨道(GEO)同步卫星通信:GEO卫星运行于距地面35800km的地球同步静止轨道上。传统的GEO通信系统的技术最为成熟,但由于存在较长的传播时延(双向通信时延500ms以上)和较大的链路损耗,在实时通信中存在显著的延迟。

从卫星制造行业来看,传统大卫星的研制周期一般需要5年左右,而且项目投资大、发射费用高、项目风险大。小卫星研制过程主要采用先进成熟的技术以及科学、合理的管理手段,使得小卫星的研制周期一般为2年左右,研制成本大大降低。通过一箭多星技术大幅度降低了每颗小卫星的平均发射成本。

从整个卫星通信行业来看,行业主要受到宏观经济波动影响,与国家固定资产投资的宏观政策相关,周期性较为明显。目前,国内商业卫星通信行业整体发展较为缓慢,尚处于初期阶段。商业运行主要在参考国外商业卫星通信行业的发展经验,随着近些年世界各国开始对太空的开发,商业卫星通信开始成为未来通信的竞争焦点。

全球卫星通信发展主要经历了3个阶段:20世纪80年代到2000年,卫星通信与地面通信处于竞争阶段,为第一阶段;2000年到2014年,卫星通信进入对地面通信网络的补充阶段,为第二阶段;2014年至今,卫星通信进入与地面通信网络的融合阶段,为第三阶段。卫星通信与地面通信互补合作、融合发展的定位,给卫星通信带来了良好的发展机遇和市场前景。

与国际先进国家比较,我国卫星通信行业发展时间上相对较晚,但是发展较快。随着我国国家持续出台多项政策措施鼓励推动卫星在各行业的规模化应用、商业化服务及国际化拓展,我国卫星通信行业面临重大的发展机遇。

根据中研普华产业研究院发布的《2024-2029年中国卫星通信行业市场深度调研及投资策略预测报告》显示:

卫星互联网的定义卫星互联网是指利用卫星星座实现全球互联网无缝链接服务,能够作为地面通信的补充手段实现用户接入互联网,具有通信覆盖广、容量大、不受地域限制、具备信息广播优势等特点。卫星互联网的发展历程卫星互联网已有近30年的发展历史,主要经历了三个发展阶段。

近年来,在谷歌、脸书等互联网巨头的推动和支持下,美国Space X、OneWeb等创新型企业纷纷启动建设由低轨小卫星组成的星座系统,积极抢占太空互联网接入新资源,引发全球性发展热潮。美国、中国和欧洲国家的传统航天企业借助云平台、大数据、天地一体化、物联网、5G等新技术快速发展精细化、个性化的卫星通信服务;一大批新兴商业航天企业及服务也迅速涌现。

根据美国卫星产业协会(SIA)2022年7月发布的《卫星产业状况报告》,2021年全球卫星产业总收入达到2790亿美元,同比增长3.25%,该市场规模包含卫星服务业、地面卫星设备业、卫星制造业、卫星发射业四大板块。2021年,全球在轨运行卫星中,通信卫星市场规模占比达到65%。经测算,2021年全球卫星通信行业市场规模约为1816亿美元,同比增长24.28%,2017-2021年市场规模复合增速达到11.98%。卫星产业规模整体平稳,地面设备制造业收入占比逐渐提高。

根据SIA的数据,卫星产业2022年的收入约为2811亿美元,2018-2022年的CAGR约为0.33%。根据SIA的分类,卫星产业包括:卫星制造业、发射服务业、地面设备制造业、卫星服务业、卫星可持续性活动(2022年新增)五个领域。

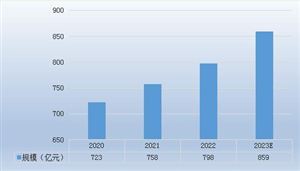

全球卫星新发射数量稳定增长,商业通信应用占比持续提升。根据SIA的数据,到2022年底在轨运行卫星有7316颗,其中2018年在轨卫星数量有2103颗,CAGR约为36.58%,呈高速增长态势。根据应用分,2022年在轨卫星有63%用于商业通信,该比例较2018年增长35个百分点。中国卫星通信产业市场规模不断创新高,2021年我国卫星通信行业市场规模为758亿元,2015-2021年的复合增长率为8.7%,2022年中国卫星通信产业市场规模达到798亿元。

随着人们对卫星通信的需求不断增加,卫星通信行业的市场规模将不断扩大。例如,在航空、海洋等领域的通信需求将不断增加,同时,随着全球互联网的普及和发展,卫星通信也将成为实现全球互联网覆盖的重要手段。卫星通信技术不断创新,推动了卫星通信行业的发展。例如,更高频段、更高速率的卫星通信系统的出现,将提高卫星通信的带宽和传输速率;同时,低轨卫星通信系统的出现,将为全球卫星通信提供更加灵活和可靠的选择。

随着卫星通信行业的发展,相关的产业链不断完善。从卫星制造、发射服务、地面设备制造到卫星运营和服务等环节,形成了完整的产业链条。这为行业发展提供了坚实的基础和良好的生态环境。然而,卫星通信行业的发展也面临着一些挑战。例如,市场竞争激烈、技术难度大、高昂的制造成本和运营成本等。因此,企业需要加强技术创新和成本管控,提高产品质量和服务水平,以适应市场需求的变化和行业竞争的挑战。综上所述,卫星通信行业未来发展前景广阔,但仍需不断创新和提高自身竞争力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国卫星通信行业市场深度调研及投资策略预测报告》。

相关文章推荐:

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年中国卫星通信行业市场深度调研及投资策略预测报告

卫星通信是利用卫星转发器作为中继反射或转发无线电信号的通信方式。近年来,美国、中国和欧洲国家的传统航天企业借助云平台、大数据、天地一体化、物联网、5G等新技术快速发展精细化、个性化的...

查看详情

电动自行车,按照2018年5月正式公布的国家标准《电动自行车安全技术规范》(GB 17761-2018)的定义,是一种特殊类型2...

消费金融是指以消费为目的的支付和融资行为,这种经济行为将消费与金融紧密结合,形成了一种全新的经济模式。从历史发...

近年来,随着全球经济的发展和人们对文化需求的增加,文化创意产业呈现出高速发展的趋势。在许多国家和地区,文化创意...

2023年是二手车大流通政策全面落地执行的第一年,行业积弊去除,万事更新。为了助力消费者和广大从业人员更全面地了解...

近年来,政府产业投资基金成为服务现代化产业体系建设的重要抓手之一,在多地依靠“资本招商”实现产业跃升、资本集聚...

软件是一种按照特定顺序组织的电脑数据和指令的集合,它是电脑中不可或缺的无形部分。软件是电脑的灵魂,因为它是让电...

微信扫一扫

微信扫一扫

卫星通信市场规模及未来发展趋势分析2024

卫星通信市场规模及未来发展趋势分析2024

研究院服务号

研究院服务号