汽车物流融于汽车产业,与IT物流、钢铁物流、石化物流一样,是专业型物流的一种。另外,由于运输物品和环节的不同,汽车物流可分为零部件物流、整车仓储和整车物流3个大类。零部件物流又可按服务环节的不同,细分为零部件采购物流、生产物流、零部件进出口物流、售后备

汽车物流是指汽车供应链上原材料、零部件、整车以及售后配件在各个环节之间的实体流动过程。广义的汽车物流还包括废旧汽车的回收环节。汽车物流在汽车产业链中起到桥梁和纽带的作用。

汽车物流融于汽车产业,与IT物流、钢铁物流、石化物流一样,是专业型物流的一种。另外,由于运输物品和环节的不同,汽车物流可分为零部件物流、整车仓储和整车物流3个大类。零部件物流又可按服务环节的不同,细分为零部件采购物流、生产物流、零部件进出口物流、售后备品件物流等;整车物流可细分为商用车物流、乘用车物流和二手车物流。

汽车物流行业发展特点

周期性及季节性

汽车产销是汽车物流行业的服务主体,其市场规模及变化情况直接影响着汽车物流行业的发展变化。两者波动趋势基本一致。而汽车制造业与国民经济的发展规模、速度密切相关,随着国民经济周期而出现波动。汽车行业普遍实现以销定产,通常春节以及7、8月为汽车销售淡季,物流业务也相对平淡。而从9月份开始,迎来车市旺季,物流市场也随之进入相对高峰期。

2、区域性

汽车物流企业选址受各大汽车制造企业在地理位置上布局影响,跟随其服务的厂家而设置相应的物流网点。我国已在东北、华北、华东、华中、华南、西南形成六大汽车产业集群,与之对应也形成了以大型汽车物流公司为核心的汽车物流群。

根据中研普华产业研究院发布的《2023-2028年中国汽车物流行业深度调研与发展趋势预测研究报告》显示:

经济发展是我国汽车产业发展的根本原因。随着经济不断发展和壮大,我国的消费结构也在发生变化。在解决了温饱问题后,居民消费由原来的吃穿为主的生存性消费向住、行、教育、旅游等方向发展。汽车成为出行的重要工具,走进普通百姓的生活。强大的市场需求保证了汽车销量持续稳定增长。

在用车呈现出零散分布状态,个人二手车出售、互联网二手车企业、汽车租赁企业、自驾游托运需求均是在用车的来源,其中二手车物流构成了目前在用车物流最主要需求,近年来全国二手车交易量逐年递增。根据中国汽车流通协会数据显示,2022年,全国二手车市场累计交易量1602.78万辆,全国二手车转籍总量为401万辆。随着二手车市场的发展,二手车物流市场规模会随之相应增加。

汽车物流行业依托于汽车行业,伴随着汽车行业的发展而发展;2006-2022年间,我国汽车产量从727.97万辆上升至2,702.1万辆,年均复合增长率为8.54%。同时,根据国际汽车制造商协会OICA的数据,截至2022年我国汽车产量占世界产量的比例从2000年的3.54%上升至31.78%,连续14年蝉联全球第一。

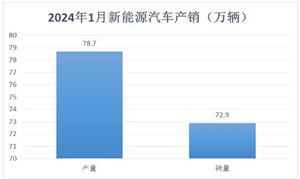

据中国汽车工业协会统计数据显示,2023年上半年,国内汽车产销分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%;其中新能源汽车产销分别完成378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场占有率达28.3%。在汽车产业链中,汽车物流贯穿始终:从零部件供应商到制造商的零部件采购物流、从制造商到经销商的整车物流和整车仓储、以及从经销商到消费者的销售物流等。

汽车物流行业发展至今已经初步形成较为清晰的竞争格局,行业内企业数量众多,但大多数规模较小,以安吉物流、一汽物流、长安民生物流、长久物流、三羊马、西上海、海晨股份为代表的少数几家大型汽车物流企业,占据了较大市场份额,以上领先企业具备在网络覆盖能力、运力保障能力、服务质量水平、信息化管理等方面的优势,这些优势有利于其获得更多的业务。

从营收情况来看,长安民生物流营业总收入明显高于长久物流、三羊马、西上海和海晨股份,从毛利率来看,海晨股份毛利率明显高于长久物流、长安民生物流、三羊马和西上海。

截至2023年6月底,国内汽车保有量大约在3.28亿辆,新能源汽车保有量达1620万辆,千人汽车保有量从原来不到10辆快速增长到超230辆,达到全球平均水平。

目前发达国家千人汽车保有量总体在600-800辆的水平,考虑到人口规模、区域结构和资源环境的国别差异,我国未来随着居民收入不断提高,消费不断升级,城市化逐步推进,我国千人汽车保有量仍然有较大的增长空间,未来汽车销售市场仍具有较大的上升空间,从而保障汽车物流业务长期持续增长。

此外,随着国家对碳排放要求日益严格,电动物流车辆的应用正在逐步普及,绿色物流不仅有助于减少环境污染,还符合政府对可持续发展的倡导,这将对汽车物流行业带来积极影响。这些趋势将共同推动中国汽车物流行业朝着更加智能、绿色、高效和可持续的方向发展。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2023-2028年中国汽车物流行业深度调研与发展趋势预测研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国汽车物流行业深度调研与发展趋势预测研究报告

汽车物流行业研究报告主要分析了汽车物流行业的市场规模、汽车物流市场供需求状况、汽车物流市场竞争状况和汽车物流主要企业经营情况,同时对汽车物流行业的未来发展做出科学的预测。中研普华凭...

查看详情

海洋电子装备主要包括海军侦察情报装备、海军预警探测装备、海军电子对抗装备与海军信息战装备以及海军综合保障装备。...

据中国移动消息,近日,中国移动携手10余家合作伙伴率先完成全球最大规模、最全场景、最全产业的RedCap(5G轻量化)现...

《深圳市推动外贸稳规模稳份额稳增长工作措施》印发日前,深圳市商务局印发《深圳市推动外贸稳规模稳份额稳增长工作措...

火腿肠市场近年来呈现出稳定增长的趋势。随着消费者对便捷、美味、营养食品的需求增加,火腿肠作为一种方便携带、易于...

激光加工技术,作为现代制造业的一颗璀璨明珠,凭借其高强度的激光束和精密的光学系统,将光束聚焦至极致,再通过激光...

2023年,科学家们开发了可以将神经信号转化为接近正常对话速度的语句的脑机接口。全球首例非人灵长类动物介入式脑机接...

微信扫一扫

微信扫一扫

2023年中国汽车物流行业发展现状及发展趋势

2023年中国汽车物流行业发展现状及发展趋势

研究院服务号

研究院服务号