从世界范围内看,焊接钢管产量占钢管总产量的比例较大,并且焊接钢管产量的增长速度快于无缝钢管的增长速度,焊接钢管产量和消耗占比逐渐上升。

焊接钢管是指用钢带或钢板弯曲变形为圆形、方形等形状后再焊接成的、表面有接缝的钢管。这种钢管采用的坯料是钢板或带钢,通过焊接工艺将钢板或带钢连接成管状。

根据焊接方法的不同,焊接钢管可以分为电弧焊管、高频或低频电阻焊管、气焊管、炉焊管、邦迪管等。按焊缝形状的不同,焊接钢管又可以分为直缝焊管和螺旋焊管。直缝焊管的生产工艺相对简单,生产效率高,而螺旋焊管则多用于油气输送、管桩、桥墩等领域。

焊接钢管具有许多优点,如生产工艺简单、生产效率高、钢管品种规格多等。然而,由于焊接过程中存在焊缝,其强度一般低于无缝钢管。此外,焊接钢管还存在一定的腐蚀性能问题,需要在使用过程中进行防腐处理。

焊接钢管行业产业链

焊接钢管行业的产业链主要包括上游原材料供应商、中游焊接钢管生产企业和下游终端行业。

上游原材料供应商主要为热轧钢带、热轧卷板等钢铁行业,以及有色金属等。这些原材料的质量和供应稳定性直接影响到焊接钢管生产企业的生产效率和产品质量。

中游焊接钢管生产企业通过采购上游原材料,经过一系列加工工艺,如弯曲、焊接、切割等,生产出各种规格和型号的焊接钢管。这些企业的技术水平、生产规模和管理水平直接影响到焊接钢管的质量和产量。

下游终端行业主要包括输送用管、结构用管等,如石油、天然气、水、蒸汽、煤气等流体输送,以及建筑结构用管等领域。这些行业的发展状况和需求变化直接影响到焊接钢管的市场需求和价格走势。

根据中研普华产业研究院发布的《2022-2027年中国螺旋焊接钢管行业发展趋势与投资风险预测报告》显示:

据国家统计局公布数据,2023年中国粗钢产量5.36亿吨,同比增长1.3%,同期,粗钢表观消费量同比下降1.9%,但是钢管产量和表观消费量却逆势大幅上升,呈现2022年以来的“双增”发展态势,上半年我国钢管产量为4867万吨,同比增长12.2%,表观消费量4367.47万吨,同比上升9.76%,在钢材21大品种中增幅最大。

其中,无缝钢管产量1735万吨,同比增长13.77%,表观消费量1441.76万吨,同比增长8.1%;焊接钢管产量3132万吨,同比增长11.4%,表观消费量2925.7万吨,同比上升10.7%。

焊管主要出口国家仍以东南亚国家为主,如菲律宾、缅甸、印度尼西亚、泰国等国家。南美也是我国焊接钢管主要出口地区,近年来出口量增幅较大,如秘鲁和智利。排在前10位出口目的国家中,泰国和阿联酋上半年从中国进口量分别增长了145.7%和126.1%,代替新加坡和尼日利亚进入前10位出口目的国。

从世界范围内看,焊接钢管产量占钢管总产量的比例较大,并且焊接钢管产量的增长速度快于无缝钢管的增长速度,焊接钢管产量和消耗占比逐渐上升。

世界上焊接钢管的主要生产地为中国、美国、加拿大、欧盟、印度、阿根廷、日本、韩国、土耳其和俄罗斯等国家和地区,其焊接钢管的产量合计占全球产量的90%左右。世界焊接钢管生产强国仍然为传统的经济发达国家和地区,如美国、欧盟、加拿大和日本等,具有较为明显的技术优势,以生产油井管、油井套管和高等级石油天然气输送用焊接钢管为主。

近年来,随着经济的蓬勃发展,以中国、印度、土耳其等国家为代表的焊接钢管制造业发展迅速,生产规模和技术水平上升很快,与焊接钢管生产强国之间的差距日益缩小,除占据了国际大部分中低端焊接钢管市场外,生产的高端焊接产品在国际市场上的份额也越来越大。

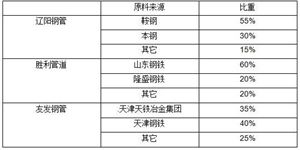

国内焊接钢管竞争较为激烈,市场化程度较高,产能主要分布在天津、河北、浙江、山东、江苏等地域。企业区域集中程度较高,主要集中在经济活跃、水陆运输便利、靠近原材料供应地和产品销售地的地区,即华北、华东两大地区,华北以天津、河北为主;华东以浙江、江苏以及山东地区为主,上述两个区域焊接钢管的产量占全国焊接钢管产量的70%以上。

近年来,由于经济周期的波动、国家供给侧改革的推进以及环保规范要求的加强,规模较小的加工厂在市场竞争中逐渐失去优势。特别是随着新环保法的实施,行业对环保投入的要求加大,注重节能减排和先进技术的研究与应用,使得各项节能减排指标全面提升。这使得规模较小的工厂难以达到环保要求,不得不选择停业或进行工艺整改。

目前,国内焊接钢管生产企业的头部效应逐渐显现。一些生产规模大、产品技术先进、品牌知名度高且销售网络完善的企业在激烈的市场竞争中脱颖而出,市场集中度逐步上升。这些企业通过持续的技术创新、品质提升和市场拓展,不仅满足了市场对高品质焊接钢管的需求,也推动了整个行业的转型升级。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的《2022-2027年中国螺旋焊接钢管行业发展趋势与投资风险预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国螺旋焊接钢管行业发展趋势与投资风险预测报告

螺旋焊管主要用途:广泛用于房屋、桥梁、道路等土建工程建设。主要产地:螺旋管的生产厂家在我国主要分布在华北和东北,华北地区如首钢、唐钢、宣钢、承钢等,东北地区如西林、北台、抚钢等,这...

查看详情

CTP制版是一种综合性的、多学科的产品,它是集光学技术、电子技术、彩色数字图像技术、计算机软硬件、精密仪器及版材C...

根据《2023-2024年度中国酱酒产业和市场相关观察报告》显示,2023年中国酱酒产能约75万千升,同比增长7.1%;实现销售...

银行网点是银行对外营业的地方,通常分为分行、支行、分理处、储蓄所和二十四小时自助银行等。银行网点有引导区、自助...

随着全球经济的发展和消费者对时尚的追求,牛仔服装市场规模不断扩大。牛仔裤作为牛仔服装中的主要产品,其市场需求持...

光伏行业,是通过利用光伏效应,将太阳光的能量直接转换为电力的行业。这一过程离不开半导体材料的运用,尤其是当阳光...

电力自动化是指利用先进的信息技术和通信技术,对电力系统进行监测、控制和管理的过程。它涉及多个环节,包括发电、输...

微信扫一扫

微信扫一扫

2024年中国螺旋焊接钢管市场分析

2024年中国螺旋焊接钢管市场分析

研究院服务号

研究院服务号