随着全球气候变化问题的日益严峻,各国纷纷将清洁能源作为未来发展的重要方向。光伏组件作为清洁能源的重要组成部分,其市场需求将持续增长。特别是在欧洲、北美等发达国家,以及印度、巴西等新兴市场,光伏组件的需求将呈现快速增长的态势。

2024年5月光伏行业组件排产总量预计为55~56GW,环比4月下滑2~3GW。各环节龙头集中度提升,组件行业前5名企业排产占比62~65%,2023年同期为50%左右。硅片龙头厂商开工率超90%,一体化组件企业85~90%,专业化硅片企业开工率30~70%不等。胶膜和玻璃产量维持4月水平,龙头企业开工率约80%,二线企业60~70%。多晶硅价格自4月初以来大幅下跌,目前均价不到40元/Kg,n型颗粒硅价格也维持在40元/Kg左右。新技术如0BB、钨丝金刚线、颗粒硅等均有进展,0BB技术路线进展最快。此外,多家厂商制造出大尺寸的转化效率超过20%的钙钛矿产品,2025年可能有几条GW级产线上量。

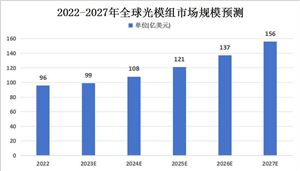

据中研普华产业研究院发布的《2023-2028年国内光伏组件行业发展趋势及发展策略研究报告》对光伏组件行业市场前景的预测:

随着全球气候变化问题的日益严峻,各国纷纷将清洁能源作为未来发展的重要方向。光伏组件作为清洁能源的重要组成部分,其市场需求将持续增长。特别是在欧洲、北美等发达国家,以及印度、巴西等新兴市场,光伏组件的需求将呈现快速增长的态势。

统计显示,2023年的光伏市场虽受到供应端、库存积累等纷扰影响,但需求依然亮眼,榜单厂家出货体量大幅提升,相对2022年总量提升78%。从排名来看,厂家之间的分水岭明显,前段厂家与2022年雷同,第二梯队竞争十分激烈,名次出现明显调动。

基于自身体量、成本优势及渠道优势,四大垂直一体化厂商牢牢占据全球出货量前四强。强者恒强的趋势更加明显,前四名厂商与第五名及靠后厂商的出货量差距进一步拉大。

但前四强的排名顺序略有调整。凭借快速选定并扩充N型产能,晶科能源(688223.SH)在去年上半年的出货较量中已取得领先身位,最终时隔三年从隆基绿能(601012.SH)手中夺回全球光伏组件出货量第一桂冠。

光伏技术的不断进步将推动光伏组件的转换效率提升和制造成本降低。随着新型光伏技术的不断涌现,如柔性光伏、双面光伏等,将进一步拓宽光伏组件的应用领域。同时,制造成本的不断降低将使光伏组件更加具有市场竞争力,促进其在全球能源结构中的地位不断提升。

近日,北极星、索比咨询、能源一号、光伏资讯等机构、媒体相继发布了2023年我国光伏企业组件出货量TOP榜单,前几名仍是常年“霸榜”的龙头,而新势力的表现、产业链上游企业相关业务布局的提速同样值得关注。

因为目前多数企业未公布详细出货数据,所以TOP榜单中部分数据来自各机构、媒体的调研,在具体数字上有一定出入,但排名大体一致,钛媒体APP综合多个榜单整理出了TOP10。

在未来的光伏制造业发展中,技术将扮演愈发重要的角色。在电池、组件领域,N型替代P型的迭代和不同N型技术路线的竞争尤其值得关注。

从2023年组件出货量榜单来看,N型技术中,TOPCon仍稳固占据着主流地位,前五名中晶科、天合、晶澳、阿特斯走的都是TOPCon路线,其中布局最深的晶科更是凭借TOPCon“逆袭”重返排行榜第一。而作为BC路线的绝对龙头,隆基却无奈下调出货目标,失去了攥在手里三年的冠军位。

根据晶科方面最新发布的数据,该公司全年近80GW的组件出货量中,有约50GW是N型产品,占全球N型出货量的40%以上。在此前晶科公布的2024年目标中,第一条就是N型产能突破100GW(包括电池、组件),其他目标中还包括“TOPCon量产电池效率26.5%+,稳居行业第一”等涉及新型产能的内容(光伏大厂陆续公布2024年“小目标”,产能规划、技术路线引关注),预计2024年该公司组件出货量会在N型产能加速释放的推动下进一步提升。

光伏组件行业的发展离不开整个产业链的协同发展。随着市场规模的扩大和竞争的加剧,光伏产业链上下游企业之间的联系也日益紧密。未来,光伏产业链各环节将更加注重协同合作,共同推动光伏组件行业的发展。

随着市场规模的扩大和技术进步,光伏组件行业的竞争也日趋激烈。国内外光伏企业纷纷加大研发投入,推出更高效、更环保的光伏产品。同时,一些新兴企业也加入到光伏行业中,加剧了市场竞争。因此,光伏企业需要不断提高自身的技术水平和市场竞争力,以应对日益激烈的市场竞争。

光伏市场的需求导向会更加突出,与此同时其主要发展动力 将发生由“量”到“质”的转变,即由规模拉动向技术迭代转变。效率高、 性能优的新技术组件产品有望凭借“硬实力”维持溢价,而溢价能稳定存在 的基层逻辑主要在于三个方面:一是可以降低电站 BOS 成本,即电站初始投 资成本;二是可以降低电站 LCOE,即提高电站运营过程中的发电收益;三 是外观好、定制化的产品在高端分布式场景体现光伏产品的 To C 属性。 产业竞争方面:效率领先优势的一体化企业,应对价格及成本波动的能力较 强,维持较稳定的盈利水平;另外凭借差异化路线获得持续溢价的厂商,有 望在海外、高端分布式等差异化市场获得超额利润,在同质化竞争中突出重 围。

同质化竞争加剧背景下,组件整体价格处于历史低位的同时,TOPCon 型与 PERC 型价差正在缩小,需求差异化方向是获得本轮竞争优势的重要突破口之一。技术成熟 度方面,头部企业已实现商业化量产,规模化加速有望进一步挖掘效率提升潜力,效 率性能方面,HJT 相对 TOPCon 具有半个身位差的领先优势,且运行稳定性能更具优 势,因此 HJT 是具备较高竞争力的技术方向。

4.政策支持与推动:

各国政府普遍认识到可再生能源对于应对气候变化、实现能源转型的重要性,因此出台了一系列政策来支持光伏组件行业的发展。这些政策包括补贴、税收优惠、贷款和融资支持等,旨在降低企业成本,提高市场竞争力。预计未来,随着全球对于可再生能源的重视程度不断提升,政策对于光伏组件行业的支持力度也将继续加大。

综上所述,光伏组件行业市场前景广阔,但也面临着一些挑战。企业需要密切关注市场动态和政策变化,加强技术研发和市场拓展能力,不断提高自身竞争力,以应对未来市场的挑战和机遇。

同时,新型光伏组件技术的快速渗透也为行业带来了新的发展机遇。目前,大尺寸组件、半片组件、多主栅组件、拼片组件、叠瓦组件等多种新型组件纷纷涌现,凭借其优越的性能和更高的性价比,市场渗透率迅速提升。预计随着新型组件技术的广泛应用,将催生多个细分市场,推动光伏组件行业迎来新一轮的迭代升级。我国光伏组件企业凭借优质的产品性价比和快速的本土配套服务响应,有望在扩产升级浪潮中占据有利地位,进一步优化行业竞争格局。

更多光伏组件行业深度分析,请点击查看中研普华产业研究院发布的《2023-2028年国内光伏组件行业发展趋势及发展策略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年国内光伏组件行业发展趋势及发展策略研究报告

中研普华通过对光伏组件行业长期跟踪监测,分析光伏组件行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深...

查看详情

在如今的移动互联时代,充电宝已经成为我们日常生活中必不可少的配件。随着智能手机、平板电脑等移动设备的普及,以及...

空气压缩机是现代工业必不可少的通用设备,广泛应用于机械制造、冶金、汽车、水泥、电力、电子、纺织等工业领域。随着...

近年来,受益于国民经济的快速发展,随着技术的不断进步,气体压缩机的性能得到改善,我国气体压缩机行业也取得了较大...

一、压缩机简述压缩机是一种将低压气体提升为高压气体的从动的流体机械,是制冷系统的心脏。它从吸气管吸入低温低压的...

航空维修是指对飞机及其上的技术装备进行的维护和修理,确保飞机的安全,航空维修是飞机使用的前提和必要条件,也是航...

近年来,全球家电市场总体运行情况良好,家电行业销售规模和收入规模稳步增长。根据Statista的统计数据,2023年全球家...

微信扫一扫

微信扫一扫

光伏组件行业市场发展现状及未来发展前景趋势分析

光伏组件行业市场发展现状及未来发展前景趋势分析

研究院服务号

研究院服务号