专网通信,作为在特定区域或行业内部进行信号覆盖的专业网络,在公共安全、公用事业、工商业等领域发挥着不可替代的作用。随着信息技术的飞速发展和行业需求的不断升级,专网通信行业正迎来前所未有的发展机遇。

一、专网通信行业发展现状分析

近年来,受益于国家对政府与公共安全的重视以及经济快速发展带来的大型活动增加,中国专网通信市场一直保持较快增长。数据显示,2021年中国专网通信行业市场规模约为387亿元,2023年市场规模进一步增长至约490亿元,年复合增长率保持在较高水平。预计未来几年,随着5G、工业互联网等技术的进一步普及和应用,以及政府对公共安全、智慧城市等领域的持续投入,专网通信市场规模将继续保持增长态势。

专网通信行业正经历着从窄带向宽带、从模拟向数字、从单一通信向综合智能的转变。宽带化技术能够满足日益增长的数据流量需求,提高通信效率和质量;智能化技术则通过引入人工智能、大数据等技术手段,实现专网通信的智能化管理和优化。目前,窄宽带集群和5G技术的融合专网正在业内逐渐试用,为专网通信行业带来了新的发展机遇。

专网通信的应用场景已经从传统的公共安全、交通运输等领域拓展到能源、水利、林业、矿山等多个行业。特别是在智慧城市、智慧矿山、智慧物流等高频细分场景中,专网通信正发挥着越来越重要的作用。此外,随着公专融合趋势的加剧,专网通信与公网的业务、平台、网络、终端等多层协同将成为未来发展的重要方向。

(一)市场集中度较高,头部企业占据主导地位

中国专网通信市场集中度较高,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场份额。根据市场数据,摩托罗拉、海能达等企业处于行业领先地位,市场份额合计占比较大。此外,建伍、艾克慕、科立讯、欧宇航等企业也具有较强的市场竞争力。

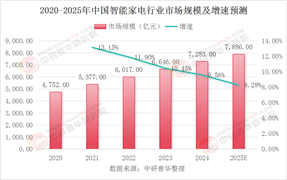

根据中研普华产业研究院发布的《2024-2029年中国专网通信行业深度调研与投资战略研究报告》显示:

(二)市场竞争激烈,新兴企业不断涌现

随着专网通信市场的不断发展,越来越多的企业开始涉足这一领域。除了传统的专网通信设备厂商外,运营商、互联网企业、系统集成商等也纷纷布局专网通信市场,形成了多元化的竞争格局。新兴企业凭借技术创新、灵活的经营机制和敏锐的市场洞察力,在市场中逐渐崭露头角。

(三)区域分布不均,珠三角、长三角地区较为集中

中国专网通信企业主要分布在珠三角和长三角地区,特别以广东省为代表。这些地区拥有较为完善的产业链配套和人才资源,为专网通信企业的发展提供了有力支持。同时,这些地区也是专网通信市场需求较为集中的区域,为企业的发展提供了广阔的市场空间。

随着5G、工业互联网等技术的不断普及和应用,以及政府对公共安全、智慧城市等领域的持续投入,专网通信市场规模将继续保持增长态势。预计未来几年,中国专网通信市场规模将以年均两位数的速度增长,到2025年市场规模有望达到600亿元以上。

技术创新是推动专网通信行业发展的重要力量。未来,随着人工智能、大数据、云计算等新技术的不断发展和应用,专网通信将实现更高效、更准确、更智能化的通信和管理。同时,这些新技术也将推动专网通信行业的产业升级和转型升级,为行业的发展注入新的活力。

随着专网通信技术的不断发展和应用场景的不断拓展,专网通信将逐渐渗透到更多的行业和领域。特别是在智慧城市、智慧矿山、智慧物流等高频细分场景中,专网通信将发挥越来越重要的作用。此外,随着公专融合趋势的加剧,专网通信与公网的业务、平台、网络、终端等多层协同将成为未来发展的重要方向,推动行业融合加速发展。

四、总结与展望

综上所述,中国专网通信行业正处于快速发展阶段,市场规模持续增长,技术不断升级,应用场景不断拓展,产业链逐步完善。未来,随着5G、工业互联网等技术的不断普及和应用以及政府对公共安全、智慧城市等领域的持续投入,专网通信行业将迎来更多的发展机遇和挑战。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国专网通信行业深度调研与投资战略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号