茅台1935的推出填补了茅台价格带空白区域。酱香型白酒在酒千元价格带中的酒水品牌不在少数,钓鱼台、潭酒、赤渡酱酒、武陵酒等均有布局。

茅台1935官宣定价后暴涨近40%

虎年春节来临之际,白酒迎来销售旺季。而酱香型白酒龙头贵州茅台发布定价1188元/瓶的新品“茅台1935”正式发售,继虎年生肖茅台酒等虎年新品宣布定价后,贵州茅台酒又一款产品——茅台1935官宣零售价格,锁定1188元/瓶。

作为茅台系列酒千元价格带产品,茅台1935不仅肩负着提升系列酒品牌价值、改善茅台产品利润结构的责任,还将更有力进攻、搅动白酒行业的千元价格带,对当前高端白酒格局形成有力冲击。

茅台1935的推出填补了茅台价格带空白区域。酱香型白酒在酒千元价格带中的酒水品牌不在少数,钓鱼台、潭酒、赤渡酱酒、武陵酒等均有布局。酱香型白酒品牌竞争格局现状如何?未来酱香型白酒市场将如何发展?

根据中研普华出版的《2022-2026年中国酱香型白酒行业竞争分析及发展趋势预测报告》显示:

中国酱香型白酒工艺复杂、出酒率低,凸显茅台稀缺性。传统大曲酱香酒生产工艺复杂,耗粮多,出酒率低,只有清香型白酒的一半,且酱香酒生产周期很长,高端酱香酒如茅台从生产到出厂所需时间达五年以上。酱香酒复杂的工艺、较低的出酒率、长生产周期共同成就了茅台的稀缺性,也奠定了茅台后来成为行业龙头的基础。

从产量来看,四川为全国白酒产出第一大省,占全国总产出的50%;贵州较为特殊,拥有“国酒”贵州茅台,相比四川、河南等产出大省价优于量。从地理来看,各地名酒聚集在维度适宜(北纬28°和34°附近)、水源充足地区,如贵州茅台坐落于白酒黄金酿酒区,邻近赤水河,气候温和,雨量充沛,适合微生物发酵。

据国家统计局数据显示,2019年全年中国白酒(折65度,商品量,下同)产量达到了785.9万千升,累计下降0.8%;2020年全年中国白酒累计产量达到740.7万千升;2021年1-10月的白酒的产量为558.19万千升。2019年,白酒行业总产量786万千升,总销售收入5618亿元,同比增长8.24%。其中:酱香型白酒产量55万吨,同比增长37%;销售收入1350亿元,同比增长23%。

酱香型白酒虽然仅占白酒行业产量的7.28%,但其销售收入占白酒行业的24%,且发展增速远远超过白酒行业整体增速。2020年,酱香型白酒产量约60万千升,完成销售收入1550亿元左右,实现利润约630亿元,以全国白酒行业8%的产能,实现了26.6%的销售收入和40%的利润,酱香型白酒已成为名副其实的“黄金产业”。

目前,市面上的酱酒多集中在次高端价格带,与大多数消费者为追求更好品质的消费升级相适应。浓香酒优酒率相对较低,低端酒的大量销售容易影响消费者对品类好坏的判断。而酱香酒优酒率更高,通过厂商一致对消费者进行品质培育,消费者对酱酒品类品质好的接受度更高,因此酱酒定价高与消费者对好的认知相符,也促使消费者在追求更高品质消费时选择酱酒消费。预期未来行业价格将延续稳健提升的趋势。

一、2021年中国酱香型白酒行业市场供需状况

国内主流酱香型白酒品牌是以贵州茅台为核心构成的一超多强四大梯队。贵州茅台是酱酒行业的绝对龙头,在产品品牌力、营收规模以及基酒产能等方面全面领先。第二梯队包括郎酒股份和贵州习酒,郎酒与习酒的酱酒基酒产能在1.8万吨和3万吨左右,同时积极扩产至5万吨左右。第三梯队中,国台酒业和金沙酒业20年收入预计接近30亿元,扩产稳步推进。国台酒业2020年已经申报IPO,金沙酒业计划2024年在主板上市。此外,贵州珍酒、钓鱼台酒业,以及第四梯队的丹泉酒业、仙潭酒业、武陵酒业和贵州安酒等都是传统主流酱酒品牌。酱酒市场机会大,主流酱酒企业普遍在推进产能建设,巩固先发优势。

新兴酱香型白酒品牌是在酱酒热潮下近年来逐步兴起的品牌,包括由产业资本跨界创建的品牌(肆拾玖坊等)、外地酒企在赤水河投资收购建立的品牌(酣客、劲牌茅台镇酒业等)、非白酒酒企的贴牌品牌(女儿红等)、赤水河产区原有中小酱酒企业逐步发展的自有品牌(夜郎谷等)。

经过多年发展,我国白酒行业已进入成熟发展期,行业整体增速维持10%以内,且整体增速逐步放缓。但近年来酱香酒品类的需求扩容正逐渐成为行业发展新的动力。原本受制作工艺及产地等因素制约,酱酒产量占比整个白酒行业产量的比例常年维持在3%左右,“酱酒热”带动各酱酒品牌产能的释放,近几年酱酒占比持续提升,酱酒正成为我国白酒行业发展的全新风口。2019年我国酱香型白酒产量55万吨,同比增长37%,2020年酱香型白酒产量55万吨。

二、2019-2021年中国酱香型白酒行业市场需求分析

1、国民消费能力稳步提升

2020年,我国全部居民、城镇居民人均可支配收入分别达3.22、4.38万元/年,过去5年增速中枢基本稳定在8%左右,实现稳定较快增长。收入效应带动消费升级持续推进,同期我国全部居民、城镇居民消费支出年均增速维持在7~8%的水平,2020年分别达到2.12、2.70万元/年。疫情冲击以来,2021年上半年我国全国居民、城镇居民收入增速(相比2019年CAGR)已恢复至7.4%、6.3%,接近疫前水平。

2、高净值人群扩容

根据疫后发布的个人财富统计报告,疫情冲击并未改变我国中高产人群扩容的趋势:1)据招商银行发布的《2020中国私人财富报告》,2020年中国可投资资产在1000万人民币以上的高净值人群数量预计约为262万人,2016~2020年CAGR约为15.8%。2)据瑞信《2021年全球财富报告》,2020年中国内地百万(美元)富翁数量达到528万人,2015~2020年CAGR达31.7%,预计2025年该群体数量将达到1017万人,占比将由0.41%提升至0.70%,未来5年CAGR为14%。2019年中国内地个人财富在10~100万美元的中高产人群数量预计超过1亿人,占比达7.5%,2014~2019CAGR约为32%。

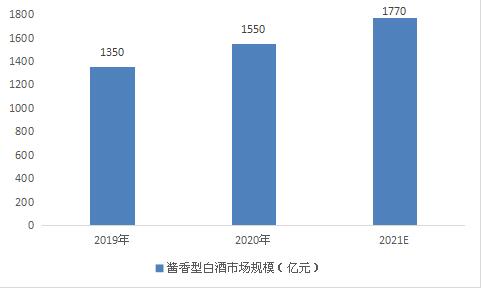

三、2019-2021年中国酱香型白酒行业市场规模分析

酱香型白酒延续近年来火热趋势,2020年市场规模达到约1550亿元,同比增长15%;2010年至2020年,国内酱酒市场规模年均增速达到16%,独树一帜。酱酒占白酒市场份额进一步提升,2020年达到约27%。

图表:2019-2021年我国酱香型白酒市场规模

数据来源:中研普华产业研究院

欲了解酱香型白酒行业发展详细分析,可点击中研普华《2022-2026年中国酱香型白酒行业竞争分析及发展趋势预测报告》。研究报告以行业为研究对象,并基于行业的现状,行业经济运行数据,行业供需现状,业竞争格局,重点企业经营分析,行业产业链分析,市场集中度等现实指标,分析预测行业的发展前景和投资价值。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2026年中国酱香型白酒行业竞争分析及发展趋势预测报告

酱香型白酒工艺复杂、出酒率低,凸显茅台稀缺性。传统大曲酱香酒生产工艺复杂,耗粮多,出酒率低,只有清香型白酒的一半,且酱香酒生产周期很长,高端酱香酒如茅台从生产到出厂所需时间达五年以...

查看详情

政策提振 数字产业迎新一轮发展利好当前数字经济产业引领势能突出,保持强劲发展韧性。国务院日前印发《“十四五”数...

融资压力仍存 中小银行“补血”将提速展望2022年,中小银行资本补充将继续推进。业内人士预计,政策层面将会更注重在...

2021年7月,在举办的中国互联网大会上,中国互联网协会发布了《中国互联网发展报告(2021)》(以下简称《报告》)。2...

中汽协:2021年商用车产销467.4万辆和479.3万辆2021年12月商用车产销38万辆和36.4万辆,环比增长7.7%和10.5%,同比2...

农业农村部大力推进化肥减量增效农业农村部将继续会同有关部门和单位,密切关注化肥市场形势变化,积极推动保障化肥生...

我国光伏发电并网装机容量突破3亿千瓦据统计,我国2021年新增光伏发电并网装机容量约5300万千瓦,连续9年稳居世界首位...

贵州省:今年力争有5家企业上市 建设酱香白酒品牌“茅台”舰队 酱香型白酒市场规模和消费趋势分析

贵州省:今年力争有5家企业上市 建设酱香白酒品牌“茅台”舰队 酱香型白酒市场规模和消费趋势分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号