船舶由成千上万种零件构成,几乎与各个工业部门都有关系。除特有的船体建造技术外,造船还涉及到机械、电气、冶金、建筑、化学以至工艺美术等各个领域,因此,造船是以全部工业技术为基础的一门综合技术,反映一个国家的工业技术水平。

船舶由成千上万种零件构成,几乎与各个工业部门都有关系。除特有的船体建造技术外,造船还涉及到机械、电气、冶金、建筑、化学以至工艺美术等各个领域,因此,造船是以全部工业技术为基础的一门综合技术,反映一个国家的工业技术水平。从近十年中国船舶制造业占世界造船市场份额的变化可以看出,中国船舶制造业在全球市场上所占的比重正在明显上升,中国已经成为全球重要的造船中心之一。根据十四五规划,航运业的绿色和智能制造转型升级,将为一些小型和小众船型的新造船板块带来新的发展机会,中国整体造船市场将呈现出三大主力船型以外的多样化发展。

2020年,全国造船完工3853万载重吨,同比增长4.9%。承接新船订单2893万载重吨,同比下降0.5%。截至2020年12月底,手持船舶订单7111万载重吨,同比下降12.9%。

数据显示,2021年全球成交新船订单量为1846艘4573万修正总吨。其中,中国承接了965艘2280万修正总吨,以近50%的市场占有率位居世界第一;韩国以38%的市场占有率居世界第二。

船舶工业由于其船型复杂,反映船舶规模大小的计算单位有载重吨、总吨和修正总吨等等,而修正总吨更能体现船舶的技术含量和建造难度。2021年,中国船舶工业再次保持世界第一的纪录,说明中国造船工业在中高端船型方面的市场占有率进一步提升。

根据中研普华《2022-2027年中国船舶制造行业市场深度调研及投资策略预测报告》统计分析显示:

一、全球船舶制造行业发展现状

2019年以来,全球经济发展形势较为严峻,不确定因素不断增加,令世界经济发展面临不小压力。尤其是年内持续发生的全球性事件,特别是中美贸易摩擦、土叙战争、英国脱欧等,很大程度上影响了世界贸易平稳和市场投资信心。据OECD于2019年末发布的年度报告预测,未来短期内世界发达经济体和发展中经济体的经济增速都将持续放缓,市场投资信心不足和贸易保护主义仍将进一步影响世界制造业和世界贸易增长,这样的外部环境也将进一步影响全球海运贸易量和世界船舶工业的稳定发展。

2019年世界新船价格指数总体保持2017年以来的增长态势,年末新船价格指数为130点,环比持平。世界造船业三大指标总体呈现“一升两降”态势。其中,造船完工量9899万载重吨、3281万修正总吨,与2018年同期相比分别增长23.6%、8.6%;新接订单量6440万载重吨、2545万修正总吨,同比分别下降16.2%、12.2%;年底手持订单量分别为18637万载重吨、7660万修正总吨,同比分别下降10.2%、4.1%。鉴于造船完工量同比大幅增长,而新接订单量、手持订单量同比均显著下降,当前全球造船业仍处于市场需求不足、产能供给过剩的深度调整期。随着竞争进一步加剧,未来将有更多船厂破产倒闭或者主动压缩、退出造船业务,而通过合并重组来实现资源整合、优势互补和综合实力提升,也成为更多大型船企应对新形势下激烈竞争的战略选择。

从全球造船竞争格局看,仍以中日韩三国为主,欧洲地区及越南、菲律宾等其他新兴造船国家市场份额较低。以载重吨计,2019年中日韩三国造船完工量之和、新接订单量之和、手持订单量之和分别占全球的95.3%、97.7%、94.5%。即便考虑到欧洲船企建造高附加值的豪华邮轮,以修正总吨计,中日韩三国上述指标也分别占到全球87.6%、83.0%、80.6%的份额。从中日韩三国竞争态势看,当前继续维持“三足鼎立”的格局:以载重吨计,中国三大指标均保持领先;以修正总吨计,韩国仅在新接订单量上略超中国。

二、全球船舶制造行业发展特点

1、全球性竞争特征

船舶作为国际贸易最主要的运输工具,其需求范围是全球性的;船舶建造工业则会因要素禀赋的比较优势不同而集中在少数国家。船舶的需求和供给特点使得船舶产品在全球范围内进行流通。因此,造船企业在分享全球市场的同时也将面临来自世界各地的竞争。

2、产品结构复杂

船舶是一种定制化的产品。船东根据运输标的、通行航道、成本的不同来定制不同型号、不同技术水平的船舶。船舶可根据不同的用途分为16大类,每一类别又可根据载重吨分为多种种类。因此,单个造船企业无法生产也无需(从成本和收益角度考虑)生产所有类型的船舶,而是根据自身的生产规模、技术优势等条件来选择某一细分市场。

3、单个造船企业所占市场份额较低

世界造船行业以向中国、韩国、日本集中,这三个国家手持订单量占世界的比重在90%左右。上述三个国家前10名造船企业的手持订单量占各自国家的比重也都在50%以上。然而,由于全球造船市场容量很大且船舶建造周期较长,从全球范围来看,单个造船企业的市场份额较低。

4、周期性特征

船舶具有较长的建造周期和使用周期,这使得下游航运业的运力增减无法根据市场需求灵活地做出调节。航运业主要承担大宗商品在全球范围内的流通,而大宗商品的供需状况与宏观经济的走势密切相关。因此,产业链上下游之间的传导机制使得造船行业具有明显的周期性特征。随着自身及下游航运业的金融属性加强,造船行业的周期性波动更为剧烈。

从历史上看,造船行业的周期性波动与全球经济走势是一致的,全球经济的每一次危机都会引起造船行业的波动,宏观经济周期性波动引起新船市场需求的起伏变化。例如,2008年度金融危机使得全球经济发展陷入低谷,全球造船行业也受到较大冲击,造船企业的手持订单出现了延期交付、降价、撤单的情况,新接订单数量与单价均有不同程度下降。

三、全球船舶制造市场供需状况

1、全球船舶制造行业产能情况

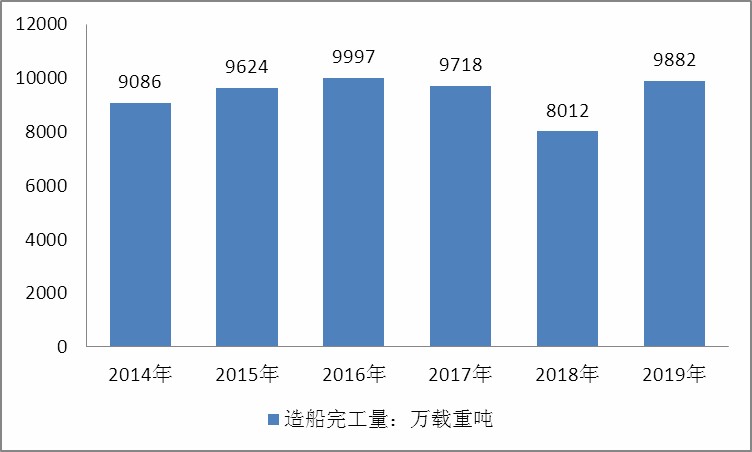

图表:2014-2019年全球船舶制造行业造船完工量(单位:万载重吨)

资料来源:中研普华产业研究院整理

2、全球船舶制造市场需求状况

图表:2014-2019年全球船舶制造行业新承接船舶订单量(单位:万载重吨)

资料来源:中研普华产业研究院整理

3、全球船舶制造行业成交量分析

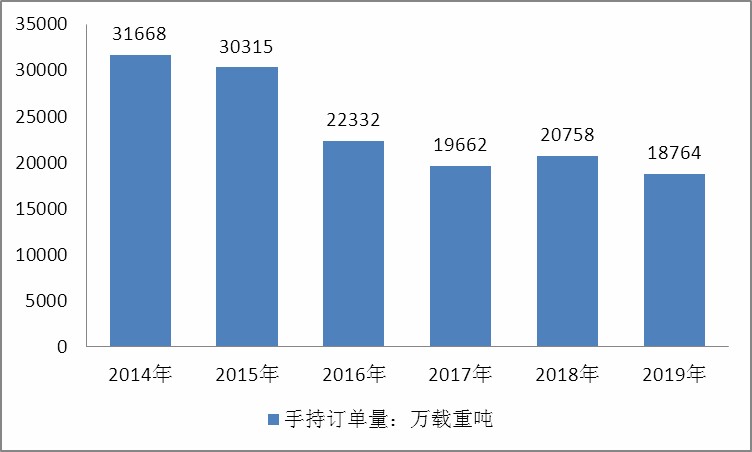

图表:2014-2019年全球船舶制造行业手持订单量(单位:万载重吨)

资料来源:中研普华产业研究院整理

想要了解更多船舶制造行业具体详情,可点击查看中研普华《2022-2027年中国船舶制造行业市场深度调研及投资策略预测报告》

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国船舶制造行业市场深度调研及投资策略预测报告

船舶由成千上万种零件构成,几乎与各个工业部门都有关系。除特有的船体建造技术外,造船还涉及到机械、电气、冶金、建筑、化学以至工艺美术等各个领域,因此,造船是以全部工业技术为基础的一门...

查看详情

95号汽油或将迎来9元时代新一轮成品油调价窗口开启已于3月3日开启,全国来看,92号汽油每升上调0.2元。按照目前情况来...

绿色能源,即清洁能源,是指不排放污染物、能够直接用于生产生活的能源,它包括核能和“可再生能源”。能源就是向自然...

中国集成电路销售额突破万亿元3月9日消息,在半导体市场需求旺盛的引领下,2021年全球半导体市场高速增长。根据世界半...

国内外钛白粉龙头纷纷宣布涨价3月9日晚,中核钛白公告称,根据近期钛白粉市场需求情况,3月9日起全面上调公司各型号钛...

2月猪肉价格同比下降42.5%据国家统计局网站消息,2022年2月份,全国居民消费价格同比上涨0.9%,全国工业生产者出厂8...

建议北上广深社保可以带回家两会期间,灵活就业社保问题引发广泛关注。目前,非本地户籍劳动者如果没有交够15年社保无...

2022年海运行业现状及发展前景分析

2022年海运行业现状及发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号