从年内水利投资的额度看,据水利部数据显示,截至4月底,各地已完成水利建设投资1958亿元,较去年同期增加45.5%,预计今年中国将完成水利建设投资8000亿元以上。

众所周知,水利工程作为大基建的分支之一,是指通过修建工程的方式,调节和控制自然界存在的地表水和地下水,达到“除水害,兴水利”的目的,主要涵盖防洪、除涝、灌溉、发电和供水等八大工程。

随着国家重大水利工程吴淞江整治工程(江苏段)开工建设,2022年以来重大水利工程已经开工10项。2022年1月至4月,全国水利基础设施建设全面加快,完成水利建设投资实现大幅增长,各地已完成近2000亿元,较2021年同期增长45.5%。

水利部党组书记、部长李国英表示,要坚决落实"疫情要防住、经济要稳住、发展要安全"的要求,加快推进重大水利工程开工建设,确保2022年新开工30项以上。要充分用足用好各项政策,推动重大水利基础设施项目尽早审批立项、开工建设,为稳定宏观经济大盘、实现全年经济社会发展预期目标作出水利贡献。

目前,各项工作进展顺利,总投资618亿元的环北部湾广东水资源配置工程,环评报告批复时间较预期提前了5个月;总投资598亿元的南水北调引江补汉工程,完成了土地预审(规划选址)等其他要件办理,为加快项目审批奠定基础。

水利建设资金筹措一直是水利部高度重视的工作。为了进一步扩大水利投资,水利部深入研究政策措施,指导地方拓宽投资渠道,从地方政府专项债券、金融资金、社会资本等方面增加投入,保障水利基础设施建设资金需求。2022年,全国水利基础设施建设将完成8000亿元以上。

据中研普华研究报告《2022-2027年中国水利行业市场深度分析及投资价值评估研究报告》数据显示

第四章 水利产业链的分析

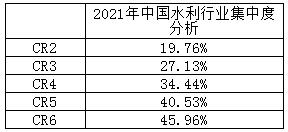

第一节 行业集中度

图表:2021年水利行业集中度分析

数据来源:中研普华整理

目前,中国水电行业六大龙头企业分别是长江电力、大唐集团、华电集团、华能集团、国家电投、国家能源。根据企业的公开数据以及国家统计局数据计算,2020年,按在水电装机总容量分析,长江电力的市场份额达12.32%,其余五大集团的市占率均在5-7.5%之间。按照水电发电量分析,长江电力的市场份额达16.75%,其余五大集团的市占率均在5.5-8.5%之间。

总体来看,我国水电行业的市场集中度较高,不论是从水电装机总容量,或是水电发电量,2020年,水电运营市场CR6都高达45%以上,主要是因为水电行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性。

第二节 主要环节的增值空间

技术和服务水平的大幅提高。随着国内基础设施建设投资力度的加大,水利行业项日型企业通过承担大量的建设项日,积累了丰富的工程项日管理和技术经验,具有较强的新材料、新产品、新工艺、新技术研发能力,已经具备参与和完成诸如长江三峡枢纽工程、黄河小浪底水利枢纽、南水北调工程等举世瞩目的基础建设工程的能力。

企业体制不断完善且存在多元化。随着国内经济体制改革的不断深入和现代企业制度的不断建立健全,中央对国企基本按照"抓大放小"的政策,地方则侧重加强对中小企业的扶持,导致国内水利行业项目型企业多种所有制形式并存,且各种所有制所占比例在不断变化,国企改制在不断地摸索推进,企业重组成为潮流和趋势。

经营及技术管理人才培育成果卓著。在建设市场逐步规范、现代企业制度不断健全形势下,大批水利行业项目型企业经营管理人才及工程建设技术创新人才脱颖而出,带领企业攻克技术难题,提升工程项目管理、企业管理及生产技术水平,引导行业持续快速发展。

第三节 行业进入壁垒和驱动因素

从水利建设行业市场竞争情况来看,由于投资大,周期长等特点,水利建设行业的竞争主体主要集中于资金雄厚、管理先进、技术创新能力强的大中型企业之间。相对于常规建筑业,水利建设行业的技术要求高,各类技术集成度大,施工技术装备要求高,施工难度大,因此,行业进入壁垒较高。

目前,国内水利施工领域,主要参与竞争的公司有中国水利水电建设股份有限公司、中国葛洲坝集团公司、安徽水利、钱江水利、三峡水利、中国安能建设总公司以及其他各省(区)直属水电工程局。

第四节 上下游行业影响及趋势分析

(一)电力行业基本情况

2021年,我国政府继续对清洁能源给予高度重视,在电源结构、电力消纳、电力市场等领域持续出台政策,大力支持以水电、太阳能、风电为代表的清洁能源行业发展。电源结构方面,鼓励建设清洁低碳、安全高效的能源体系,提高能源供给保障能力,加快发展非化石能源,坚持集中式和分布式并举,大力提升风电、光伏发电规模,加快发展东中部分布式能源,有序发展海上风电,加快西南水电基地建设,建设一批多能互补的清洁能源基地。

电力消纳方面,持续加强“源网荷储”衔接,提升清洁能源消纳和存储能力,提升向边远地区输配电能力。电力市场方面,将持续推动全国统一的电力市场体系的建立,推进跨省跨区资源市场化配置,提高绿色电力交易规模,形成新能源、储能等发展的市场交易和价格机制,鼓励新能源参与市场交易,市场主体平等竞争、自主选择,电力资源在全国范围内将得到进一步优化配置。

(二)电力市场供需情况

2021年,国内电力消费实现两位数增长,装机结构延续绿色低碳发展态势。受电煤供应紧张等因素影响,9、10月全国电力供需总体偏紧,国家高度重视并出台一系列电力保供措施。2021年,全社会用电量8.31万亿千瓦时,同比增长10.3%,用电量快速增长主要受国内经济持续恢复发展、2020年同期低基数、外贸出口快速增长等因素拉动。

截至2021年底,全国全口径发电装机容量23.8亿千瓦,同比增长7.9%。其中全口径非化石能源发电装机容量11.2亿千瓦,同比增长13.4%,占总装机容量比重为47.0%。

政策护航大力推动水利行业高质量发展

年内以来,顶层设计关于水利基建等相关政策逐步加码,在继前期提出新开工一批条件成熟的水利工程,提高水资源保障和防灾减灾能力后;三部门又联合印发《“十四五”城市排水防涝体系建设行动计划》,提出系统建设城市排水防涝工程体系,依据流域区域防洪规划和城市防洪规划,加快推进河道堤防、护岸等城市防洪工程建设等内容。

国内关于基建领域的投资持续加码,多地重大项目密集开工建设。据基建通大数据显示,月内以来,国内已有甘肃、山东等地相继开展公路、市政、生态和产业园等重大开工项目约19个,共计总投资约2371亿元。

业界人士认为,重大水利工程吸纳投资大、产业链条长、创造就业机会多,在保障国家水安全、推动区域协调发展、拉动有效投资需求、促进经济稳定增长等方面具有重要作用。

目前中国城市化率已超过64.72%,中国水利工程建设正处于由工业水利工程时代向水资源综合开发时代过渡的阶段。而水资源开发周期通常较长,意味着未来5-10年将是中国水利工程建设的高峰期。

从年内水利投资的额度看,据水利部数据显示,截至4月底,各地已完成水利建设投资1958亿元,较去年同期增加45.5%,预计今年中国将完成水利建设投资8000亿元以上。

大数据时代下信息的重要性越发凸显,获得行业数据,并分析使用行业数据不仅可节约时间,降低成本,亦可优化整体决策。欲获取更多行业分析及相关数据可以点击查看中研产业研究院发布的《2022-2027年中国水利行业市场深度分析及投资价值评估研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国农村水利工程行业市场前瞻分析及投融资战略咨询报告

农村水利是指为增强抗御干旱洪涝、改善农业生产条件和农民生活条件、提高农业综合生产能力、保护与改善农村生态环境服务的水利措施。农村水利包括农田水利、农村饮水和乡镇供水,其中农田水利是...

查看详情

除甲醛行业市场需求如何 除甲醛行业发展分析随着室内空气环境污染愈见严重,人们的环保意识提高,除甲醛这个行业诞生...

港口数据亮眼 外贸保持高景气中国港口协会8月4日公布的数据显示,7月下旬,中港协监测的沿海重点枢纽港口外贸货物吞7...

我国具有悠久的养羊历史,羊一度是人们重要的生产资料和生活资料,但是近年来,与日益增加的羊肉消费需求相比,我国肉...

热水器行业市场调研 热水器行业逐步向中高端转型热水器经过十余年的发展,热水器的技术不断进步,热水器行业先后有防...

汽车黑匣子作用有哪些 汽车黑匣子行业前景分析从产业链看,EDR上游主要是零部件供应商,比如车规级数据处理芯片公司E...

奶油行业市场发展迅速 奶油行业未来发展分析随着人们物质生活水平的提高和中西饮食文化相互交融,消费观念发生了变化...

新能源汽车国产品牌出海加速 新能源汽车现状分析

新能源汽车国产品牌出海加速 新能源汽车现状分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号