近年来,我国的通信设备制造业市场规模在不断增长,在2021年市场规模为41636亿元,同比增长4.8%。在这之中,通信终端设备占据了我国绝大多数的市场份额,约占我国的63.6%左右,2021通信终端设备市场份额约有2.65万亿,通信系统设备市场份额约为1.51万亿。

通信设备制造行业市场深度分析及发展

近年来,我国的通信设备制造业市场规模在不断增长,在2021年市场规模为41636亿元,同比增长4.8%。在这之中,通信终端设备占据了我国绝大多数的市场份额,约占我国的63.6%左右,2021通信终端设备市场份额约有2.65万亿,通信系统设备市场份额约为1.51万亿。

随着经济全球化程度的不断加深,欧美发达国家将产业重心转移到品牌及设计领域,而将制造逐步转移到具有劳动红利的中国台湾、中国大陆和韩国等国家和地区。台资企业明泰科技、智邦科技及部分大陆网络通信设备制造商开始承接欧美发达国家产业转移的生产业务,我国网络通信设备行业开始积累生产管理经验、管理人才及技术储备,行业正式起步发展。

通信行业主要包括基础电信运营、通信设备制造、内容与应用信息服务等领域,是构建国家信息基础设施、提供网络和信息服务,同时全面支撑经济社会发展的战略性、基础性和先导性的行业。

通信设备制造行业的上游企业主要是芯片、光模块、阻容件、线缆、连接器、印刷电路板等元器件供应商,以及塑胶或金属壳供应商、包装纸箱供应商、模具生产供应商和外观设计企业等。

其中芯片、光模块、印刷电路板等为上游的核心行业,尤其是芯片行业,境外主要供应商包括Broadcom、Marvell、Realtek、Qualcomm、MTK 等国际品牌,境内主要供应商包括中兴微电子等。光模块、印刷电路板等元器件为一般性产品,在国内供应充足,处于充分竞争状态,为公司所处的通信设备制造行业提供了成本优势。

通信设备制造行业的下游企业主要是电信运营商、代理商、分包商、数据中心以及企业用户和增值服务商等。通信设备提供商与电信运营商经过考核、试产并建立稳定的长期合作关系。随着宽带通讯市场规模的逐年扩大,通信设备提供商和电信运营商等采购规模也跟随着逐渐扩大,带动了通信设备制造行业的销售规模,推动本行业的稳步发展。同样,宽带通信设备生产商也会选择与上游供应商建立合作关系,通过对供应链的整合,达到产业价值最大化。

伴随着与大数据、互联网、物联网等高精尖技术聚集行业的赋能效应和溢出效应增强,通信设备行业,尤其是光通信接入设备行业面临着产品更新速度快、产品迭代能力要求高、产品技术功能多等科技性发展要求。

据中研普华产业研究院出版的《2022-2027年通信设备制造行业市场深度分析及发展规划咨询研究报告》统计分析显示:

通信网络作为我国经济社会发展的战略性公共基础设施,在推动经济发展方式转变、促进有效投资以及信息化社会建设中具有重要的支撑作用,其战略地位越来越受到国家的重视,通信设备制造业在我国通信网络建设中扮演着重要角色。

第一节 2019-2021年中国通信设备制造行业主体规模分析

一、企业数量结构分析

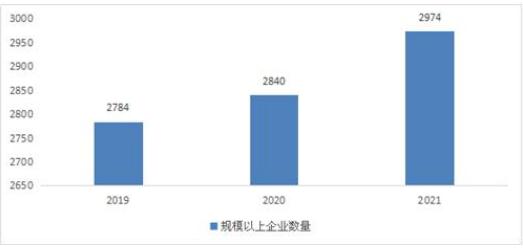

截至2019年,中国通信设备制造业行业规模以上企业数量达2784家,2021年,规模以上企业数量达2974家。

图表:2019-2021年规模以上通信设备制造行业企业数量(单位:家)

数据来源:中研普华产业研究院

二、规模以上企业比例

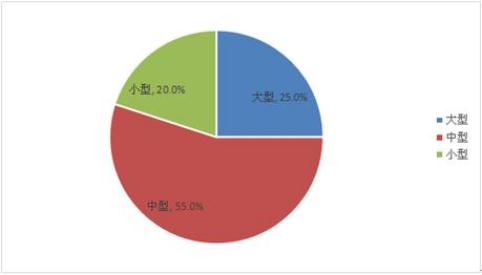

在我国通信设备制造业,规模以上的企业,结构主要以中型企业的为主,占规模以上企业的55%,小型企业则是占20%,大型企业则是占25%。

图表:2021年我国通信设备制造不同规模企业结构

数据来源:中研普华产业研究院

三、行业从业人员数量

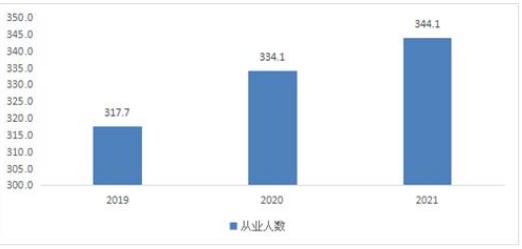

图表:2019-2021我国通信设备制造业从业人员(单位:万人)

数据来源:中研普华产业研究院

在我国,2021年通信设备制造业的从业人员数量约有344.1万人,相较于2020年,同比增长3%;2020年,通信设备制造制造业从业人员334.1万人,同比增长5.2%。

通信设备行业的市场规模极大,但是从产业链角度来看,通信设备制造业处于整个产业链的上游,而整个产业链表现“两头大,中间小”的局面,即上游制造业,和终端消费者数量极多,与之相反中游运营商基本处于寡头垄断的局面,使得制造业的发展极易受到中游影响。从渠道分配的角度来看在我国,运营商的业务在我国通信设备市场中,占据了55%的市场份额,而消费者占据了31%,政府和企业的业务相对来说较少,只占有31%。运营商对于我国的通信设备供应商来说,意义重大。

通信设备制造行业在促进社会经济可持续发展方面发挥了重要作用,根据我国国民经济“九五”计划至“十四五”规划,国家对通信设备制造行业的支持政策经历了从“优先使用国产设备”到“强化研发能力,加快老旧设备退网”再到“建成高速泛在、智能绿色的新型数字基础设施”的变化。

随着“平安中国”、“智慧城市”等项目的规划,安防视频监控安装规模和辐射区域越来越大,对网络监控交换机的需求也随之增长。在多方面利好因素的影响下,我国网络通信设备企业实现了快速发展,未来发展趋势持续向好。

国内品牌厂商的崛起,OEM/ODM 模式的国内网络通信设备制造商纷纷开始将事业重心转向国内,逐步摆脱对国外单一客户的依赖,实现国内外市场均衡发展,提升抗风险能力。

通信设备制造方面,中国已成了全球通信设备制造行业竞争的主要战场之一。目前,国内通信设备制造行业形成了以华为、vivo、OPPO、小米、荣耀等实力强劲企业为代表的多头垄断市场,行业集中度很高。

通信设备作为基础设施中必不可少的环节,在数字化时代仍大有可为。众所周知,万物互联将成为一个不可逆转的趋势。随着数字经济、物联网蓬勃发展,对于网络基础设施的要求更高,很可能进一步推升通信行业的市场增长。同时,“东数西算”东风至,IDC 产业链盛宴来临。“东数西算”工程全面启动提出起步期的上架率建设目标不低于 65%,而我国数据中心的平均机柜上架 率仅有 50%,这一空缺将直接带动 IDC 建设规模增长,带动数据量的爆发式增长和新的算力需求。

“东数西算”工程通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部密集地区的算力需求有序引导到西部,使数据要素跨域流动,优化数据中心建设布局。

全国国家数据中心集群建设中,西部地区投资比去年同期增长6倍,呈现出由东向西转移的良好态势。事实上,“东数西算”工程共规划了 8 个国家算力枢纽节点,并围绕这些节点规划了 10 个国家数据中心集群。从规划节点来看,不仅有宁夏、内蒙古、甘肃等中西部地区,也有京津冀、长三角、粤港澳这样的发达地区。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2027年通信设备制造行业市场深度分析及发展规划咨询研究报告》。由中研普华研究院撰写,本报告对我国通信设备制造行业的供需状况、通信设备制造发展现状、通信设备制造子行业发展变化等进行了分析,重点分析了通信设备制造行业的发展现状、如何面对行业的发展挑战、通信设备制造行业的发展建议、通信设备制造行业竞争力,以及行业的投资分析和趋势预测等等。通信设备制造报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

在形式上,通信设备制造报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、通信设备制造政策法规目录、主要企业信息及通信设备制造行业的大事记等,为投资者和业界人士提供了一幅生动的通信设备制造行业全景图。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年通信设备制造行业市场深度分析及发展规划咨询研究报告

通信设备是指用于工控环境的有线通讯设备和无线通讯设备。通信设备产品涵盖从电讯讯号处理、传输、交换、接收的所有环节,当中以产品性能区分可划为三个专业领域,分别为核心网设备、网络覆盖设...

查看详情

粉末涂料是以固体树脂和颜料、填料及助剂等组成的固体粉末状合成树脂涂料。和普通溶剂型涂料及水性涂料不同,它的分散...

以前提到应急产业时,人们最先想到的可能是安全帽、防护服、救护车等身边事物。如今,伴随着工业化、信息化快速发展,...

液压工具就是将液压系统与普通的工具有机的结合为一个整体。将强大的液压动力转换为往复直线运动、旋转运动、摆线运动...

新型电力系统是以承载实现碳达峰碳中和,贯彻新发展理念、构建新发展格局、推动高质量发展的内在要求为前提,确保能源...

iPhone 14 Plus 销量惨淡 iPhone 15 或重新划分机型组合据报道称,苹果主要代工厂和硕今年11月度的收入下降了28...

镇痛药由于其镇痛作用较为强大,使得其目前在临床上已经得到了广泛的使用,通过使用镇痛药,可以大大减轻病人们的痛苦...

微信扫一扫

微信扫一扫

2022上半年通信设备市场份额排名 我国通信设备制造业市场规模与面临的问题

2022上半年通信设备市场份额排名 我国通信设备制造业市场规模与面临的问题

研究院服务号

研究院服务号