江苏省工业和信息化厅日前就《关于进一步促进集成电路产业高质量发展的若干政策》公开征求意见。征求意见稿提出,财政支持方面,江苏省集成电路产业发展领导小组统筹省级现有各专项资金加大对集成电路产业的投入力度,省战略性新兴产业发展专项资金等每年共计安排不低于

江苏将重金推动集成电路产业发展 财政专项资金每年不低于5亿元

江苏省工业和信息化厅日前就《关于进一步促进集成电路产业高质量发展的若干政策》公开征求意见。征求意见稿提出,财政支持方面,江苏省集成电路产业发展领导小组统筹省级现有各专项资金加大对集成电路产业的投入力度,省战略性新兴产业发展专项资金等每年共计安排不低于5亿元,重点支持集成电路产业前瞻与关键核心技术研发、科技成果转化、科技创新平台建设、关键核心技术(装备)工程化攻关、重大产业化、智能化改造数字化转型、公共平台建设、自主品牌企业培育。

江苏省集成电路产量排名第一

2021年1-12月全国前十省市集成电路产量排名分别是江苏省、甘肃省、广东省、上海市、浙江省、北京市、四川省、陕西省、重庆市、山东省。其中,江苏省排名第一位,2021年产量为11861386.4万块,位居全国榜首。2021年集成电路产量超5000000万块有三个省市,分别是江苏省、甘肃省、广东省。

集成电路设计属于知识与技术密集型行业,是集成电路产业的核心领域之一。近年来,全球电子信息市场发展势头强劲,消费者需求趋于多样化,终端应用市场需求不断释放,这些因素加速了集成电路设计行业创新和发展的进程。

国家在“863”计划项目中对集成电路的基础研究做出了大力的资助,先后开展的908、909工程在集成电路产业取得了一定的进展,与此同时,制度缺陷及产业链的不均衡也让集成电路行业积累了很多的经验和教训。

随着时间的推移,与国外先进国家集成电路技术筑起了鸿沟。在此期间,为了加快集成电路产业的快速发展,国家梳理和整顿了集成电路产业出现的投资分散问题,提出“531战略”,在政策扶持下诞生了包括江苏无锡华晶电子、浙江绍兴华越微电子、上海贝岭微电子、上海飞利浦半导体和北京首钢在内的国有半导体企业。

据中研研究院《2022-2026年中国集成电路行业竞争格局及发展趋势预测报告》显示

集成电路产业链上中下游紧密联动,EDA是产业链快速发展的撬动者。上游包括:集成电路设计于制造所需的自动化工具EDA;搭建SoC所需的核心功能模块半导体IP;集成电路制造环节的核心生产设备及材料。中游包括:通过电路设计、仿真、验证、物理实现等步骤生成版图的IC设计厂商;将版图信息用于制造集成电路的制造厂商;为芯片提供与外部器件连接并提供物理机械保护的封装厂商;对芯片进行功能和性能测试的测试厂商。下游应用范围十分广阔,下游应用场景主要包括计算机领域、汽车电子领域、工业、消费电子领域、物联网、数据处理等领域。

近年来,我国集成电路设计企业数量不断增长,由的1380家增至2218家,年均复合增长率12.6%。从最新统计的数据来看,2021年我国集成电路设计企业达到了2810家,较上年的2218家增长了592家,同比增长26.7%。

中国集成电路封装行业在中国产业升级大时代背景下,符合国家战略发展方向,有完善的政策资金支持,国内本土封装测试企业的快速成长;同时,国外半导体公司向国内大举转移封装测试业务,中国的集成电路封装测试行业充满生机。

集成电路产业中最大的三类应用市场为网络通信领域、计算机领域及消费电子领域,合计占比 79%。未来随着汽车智能化、电子化、自动化的不断发展,人工智能、物联网、5G 等新兴领域的不断扩展,集成电路的市场规模将不断扩大、应用领域将不断延伸。

来源:中国半导体行业协会

中国集成电路产品进出口都保持较高增速。根据海关统计,2021年中国进口集成电路6354.8亿块,同比增长16.9%;进口金额4325.5亿美元,同比增长23.6%。

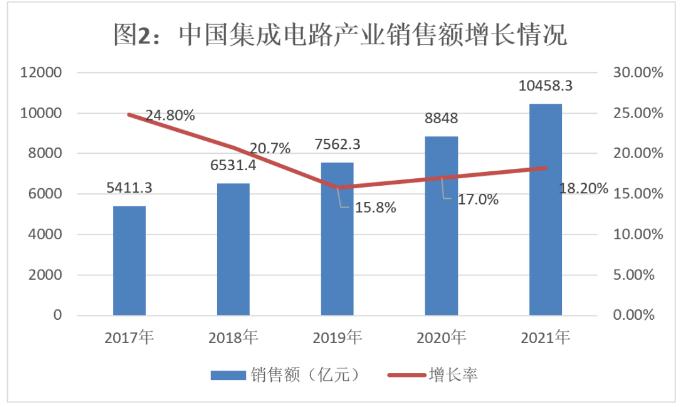

中国集成电路产业首次突破万亿元。中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。其中,设计业销售额为4519亿元,同比增长19.6%;制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额2763亿元,同比增长10.1%。

从集成电路设计业城市发展来看,根据中国半导体行业协会集成电路设计分会公布的数据显示,2020年集成电路设计业销售额排名前十的城市分别是深圳、上海、北京、杭州、无锡、西安、武汉、珠海和苏州,其中深圳集成电路设计业销售额为1300亿元,上海集成电路销售额为950亿元,北京集成电路设计业销售额为494.3亿元,深圳、上海、北京继续把持前三位。

预计到2022年,全球射频前端市场规模将达到259亿美元,其中,集成电路封装行业市场规模将超过30亿美元。

未来几年,在贸易保护主义抬头、贸易摩擦加剧等外部环境下,通过对先进技术的集成创新和再创新,我国 IC 产业将迎来新的产业升级浪潮。同时,受益于政府采购理念的变化和引导、军队改革落地等因素,IC 产业技术自主可控、产品国产化等发展趋势进一步明确,这将推动全产业形成进口替代效应。

欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《2022-2026年中国集成电路行业竞争格局及发展趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国教辅书行业市场深度调研及投资策略预测报告

在现代市场经济活动中,信息已经是一种重要的经济资源,信息资源的优先占有者胜,反之则处于劣势。中国每年有近百万家企业倒闭,对于企业经营而言,因为失误而出局,极有可能意味着从此退出历史...

查看详情

爱奇艺回应限制投屏清晰度:480P以上清晰度需开通白金会员近期,爱奇艺App限制投屏,此前黄金VIP会员支持最高4K清晰度...

聚芳硫醚砜投资市场如何?聚苯硫醚(PPS)作为一种新型高性能热塑性树脂,目前已被国家列入《中国高新技术产品目录》P...

《“健康中国2030”规划纲要》提出,2020年健康产业市场规模达到10万亿元, 2030年将超过16万亿。中央财政累计投入35...

赤藓糖醇市场投资前景如何?随着健康观念普及及糖尿病人数量增加,市场需求具备增长驱动力。赤藓糖醇,是一种填充型甜...

信贷业务是商业银行最重要的资产业务,通过放款收回本金和利息,扣除成本后获得利润,所以信贷是商业银行的主要盈利手...

农村物流行业发展态势如何?农村物流行业的出现,让快递进村从而可以方便老百姓取快递又可以将农产品发出去找到销路获...

微信扫一扫

微信扫一扫

互联网行业报告分析 2023互联网行业市场投资态势及未来分析

互联网行业报告分析 2023互联网行业市场投资态势及未来分析

研究院服务号

研究院服务号