市调机构TrendForce日前公布2月上旬最新面板报价。虽然眼下正值行业传统淡季、需求疲软,不过得益于面板厂商严控产能利用率,1-2月平均产能利用率维持在六成左右的地位,因此整体大尺寸面板供需较为平衡、面板价格持平。TrendForce研究副总范博毓指出,面板报价正处于历

电视面板酝酿新一轮涨价

市调机构TrendForce日前公布2月上旬最新面板报价。虽然眼下正值行业传统淡季、需求疲软,不过得益于面板厂商严控产能利用率,1-2月平均产能利用率维持在六成左右的地位,因此整体大尺寸面板供需较为平衡、面板价格持平。TrendForce研究副总范博毓指出,面板报价正处于历史低点,如今2月(电视)面板厂商正进一步积极酝酿涨价。

1月春节期间,面板厂开工率下滑,但终端厂商已完成相关备货,且部分旧型号需要去库存。因此,CINNO Research预计,1月乃至整个一季度,电视面板价格仍将较大概率维持横盘。若二三线品牌对涨价结果接受状况较普遍,大尺寸价格或率先出现微幅上涨。

面板产业,是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。

全球面板产业,先后经历了美国起源-日本发展-韩国赶超-台湾崛起-中国大陆发力的过程。中期,以三星、LG为代表的日韩厂商崛起,获得面板行业差不多20年的话语权。

我国平板显示产业的发展亦带动我国上游原材料及设备厂商发展,促进了原材料及设备国产化率的提高,形成良好的配套环境,有力保障了我国平板显示行业的持续发展,并有利于行业企业降低生产成本。我国面板厂商的稳定供给也促进下游电视、手机等终端厂商的快速发展壮大,下游市场对显示面板需求大大增加,有利于行业增加销售收入,扩大市场空间。2021年市场需求呈现“两端弱、中间强”特点,2022年将面临需求换挡

从面板出货表现来看,根据2021年TV、Monitor、Notebook、Mobile等四大主流应用的出货表现来看,呈现“两端弱、中间强”的特点。展望2022年,手机面板出货预计将维持相对稳定,而Notebook、Monitor、TV等大尺寸应用面板出货受到疫情红利消退的影响同比呈现不同幅度的下降,但大尺寸面板出货面积表现明显好于出货数量的表现。Notebook出货表现来看,预计2022年出货面积同比下降3.8%,面积降幅低于数量的降幅,Monitor、TV面板的出货面积依然能够维持相对不错的增长。大尺寸化带来的面积增长依然是面板厂商去化产能最有效的途径。

大尺寸应用当中,TV面板是去化产能的绝对主力,从2021年前三季度的出货面积来看,TV面板出货占所有应用面板出货面积的比重超70%,未来市场预计全球显示面板市场依然呈现周期性波动的特点,TV面板依旧承担重要的产能去化的任务。

去年,行业整体表现疲软,多家面板企业在公告中提到,受多因素影响,报告期内,消费电子终端产品市场低迷、需求收缩。多家机构认为,面板行业整体处于低估状态,2023年行业复苏在即。虽然本轮周期低谷还在持续,但是2023年初已有恢复企稳的暖意,一个信号是,一季度液晶面板的价格趋于稳定、部分降幅收窄。

2023年需求逐步回归常态,今年面板行业有望从底部进入复苏的阶段。就需求端而言,2022年整机的去库存效果显著,2023年将开启弱增长。供应侧的面板厂们还在继续控制稼动率,全球的厂商们对投资都更加谨慎理性,产能投资规模正在减小。

据中研普华产业院研究报告《2022-2027年中国面板行业市场供需格局分析及投资前景报告》分析

2.1 面板产业链概述

2.1.1 产业链简介及原材料成本构成

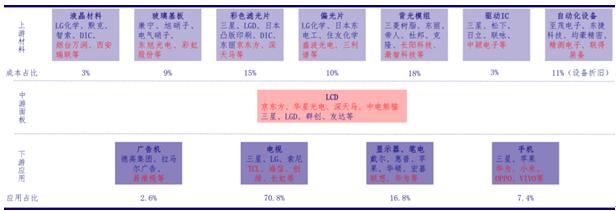

图表:面板产业链简介及原材料成本构成

资料来源:中研普华产业研究院整理

面板产业链上游主要包括液晶材料、玻璃基板、彩色滤光片、偏光片、背光模组、驱动IC、自动化设备,其成本构成占比分别为3%、9%、15%、10%、18%、3%、11%。下游应用主要来自广告机、电视、显示器、手机等产品。

2.1.2 产业链利润分配

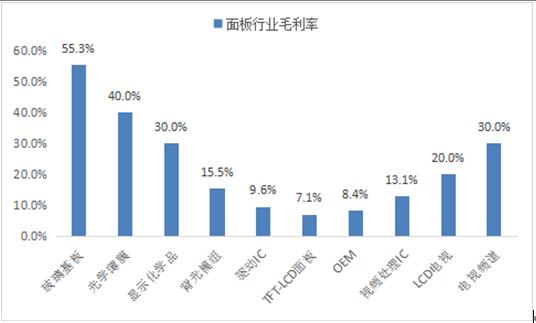

(1)毛利率——“微笑曲线”

LCD产品价值链构成“微笑曲线”,即LCD产业链的毛利率呈现U型,左边高毛利率的是上游基础材料(40%以上毛利率),中间低毛利率的是中游面板制造(10-20%的毛利率),右边较高毛利率的是下游终端产品(毛利率20-30%)。

图表:LCD产业微笑曲线

数据来源:中研普华产业研究院整理

(2)盈利能力

我国平板显示产业的发展亦带动我国上游原材料及设备厂商发展,促进了原材料及设备国产化率的提高,形成良好的配套环境,有力保障了我国平板显示行业的持续发展,并有利于行业企业降低生产成本。我国面板厂商的稳定供给也促进下游电视、手机等终端厂商的快速发展壮大,下游市场对显示面板需求大大增加,有利于行业增加销售收入,扩大市场空间。

欲了解更多关于面板行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国面板行业市场供需格局分析及投资前景报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国面板行业市场供需格局分析及投资前景报告

面板产业,是典型技术与资金密集型行业,高代线进入壁垒极高,行业发展需要政策、技术及资金三者共同驱动。全球面板产业,先后经历了美国起源-日本发展-韩国赶超-台湾崛起-中国大陆发力的过程。...

查看详情

免漆门行业市场发展怎么样?在世界经济高速发展的时代,环保与健康已经成为21世纪人类共同关注的话题,尤其是因为油漆...

免漆门行业市场发展怎么样?在世界经济高速发展的时代,环保与健康已经成为21世纪人类共同关注的话题,尤其是因为油漆...

欧克科技日前披露的投资者调研纪要显示,公司进入锂电池隔膜生产线市场,有技术原因、市场原因也有资金原因,锂电池隔...

铜短缺或持续至2030年随着南美的铜矿供应日益严峻,以及全球铜需求压力上升,全球目前正面临铜短缺。研究机构分析师预...

作为特殊的融资渠道和融资方式,典当在金融领域的作用特别突出,是典当最本质,最主要的作用。它对拓宽融资渠道即在与...

草莓原产南美,中国各地及欧洲等地广为栽培。草莓营养价值高,含有多种营养物质 ,且有保健功效。中国国内优良品种草...

微信扫一扫

微信扫一扫

OLED面板行业市场规模 中国OLED面板行业市场消费需求分析

OLED面板行业市场规模 中国OLED面板行业市场消费需求分析

研究院服务号

研究院服务号