经过40多年的发展,我国家居产业已实现从小到大、由弱到强的跃迁。不仅涌现出一批知名龙头企业,多种产品畅销 海内外,其中家电产业国际竞争力不断提升,成为一大“金字招牌”。随着人工智能、云计算等新一代信息技术的加速发展,以及年轻消费者成长为消费主力军,近年

一、市场供给分析

经过40多年的发展,我国家居产业已实现从小到大、由弱到强的跃迁。不仅涌现出一批知名龙头企业,多种产品畅销海内外,其中家电产业国际竞争力不断提升,成为一大“金字招牌”。随着人工智能、云计算等新一代信息技术的加速发展,以及年轻消费者成长为消费主力军,近年来,智能化正在成为家居产业发展的主要趋势,并日益成为拉动家居市场的新增长点。

从企业布局看,多个龙头企业已积极布局智能家居生态,在家庭安防、智慧厨房、智能睡眠等多种生活场景已有相关应用落地。2021年,天猫平台全屋智能行业品牌数量增长超过一倍。

尽管家居产业发展迅猛,但进入成熟阶段后,面临从增量市场转向存量市场竞争的增长瓶颈。2022年上半年,家居行业营收和出口增速均低于工业平均水平,亟须从供给侧提升创新能力、更好推动智能化发展。

近年来,一批家居企业入选工信部智能制造试点示范项目,建成一批智能工厂和数字化车间,数字化生产管理、质量管理、供应链管理、设备管理和远程运维服务等新模式在行业内广泛应用。其中,家电行业部分龙头企业已逐步实现全价值链数字化运营和以用户为中心的大规模定制生产,智能制造达到世界先进水平。

《推进家居产业高质量发展行动方案》对加快产业数字化转型作出具体部署。在技术融合方面,提出要围绕研发设计、计划调度、生产作业、仓储配送、质量管控等重点环节,推进5G、工业互联网、智能制造等技术深度应用。在模式推广方面,提出深入推广新模式新业态。大力发展个性化设计、用户参与设计、交互设计,满足多样化、个性化消费升级需求,培育一批服务型制造家居示范企业和平台。

针对智能家居产品进入千家万户可能产生的隐私安全、数据安全等隐患,《行动方案》也提出,在规范智能家居系统平台架构、网络接口、组网要求、应用场景,推动智能家居相关产品和数据跨品牌跨企业跨终端互联互通的同时,要加快智能家居数据采集、存储、使用、加工、传输、提供等处理环节安全标准研究,强化数据安全保障。

家居产品量大面广,是仅次于汽车的家庭第二大消费支出,释放家居消费潜力将有利于更好地促消费扩内需稳增长。《行动方案》旨在通过提升产业发展水平、增强有效供给能力,畅通消费者和生产者之间渠道,促进家居产业供给需求高效衔接,有力支撑扩大内需。

在供给侧方面,《行动方案》提出,编制发布升级和创新消费品指南,细分领域,细化品种,加强消费引导。在推进5G与智能家居融合,发展基于5G技术的终端产品的同时,推动适老化家电家具、健康电器、生活服务类机器人等产品研发应用。

二、市场需求分析

家居行业需求承压,企业间分化加剧。开年以来,受部分地区疫情反扑、部分城市管控趋严及前期地产表现转弱影响,家居需求再度承压,据统计局数据,22Q1限额以上家具类零售额同比下滑7.1%至338.5亿元,规模以上家具制造业企业营业收入同比微增3.2%至1735.4亿元。而上市家居企业表现明显优于行业,22Q1困境之下更显龙头韧性。根据申万行业三级分类,截至2022年一季报A股非ST上市家居企业共32家,收入端,2021年家居板块共实现营业收入1501.17亿元,同比增长29.8%,增速显著优于行业水平及终端家具零售额表现;22Q1家居板块共实现营收314.84亿元,同比增速9.6%,仍明显领先于全行业及终端需求表现,其中定制龙头欧派家居22Q1营收同比增速达25.6%,顾家家居22Q1营收同比增速达20.0%,困境之下龙头企业成长更显韧性,提份额逻辑持续兑现。

三、中国家居产业发展的新思路

未来的中国家居行业,应该有三大升级。第一个是消费升级,随着互联网时代的到来,80、90、00后成为未来家居消费的主体,单一的产品消费已经成为过去时,全案空间升级、生活方式升级、个性化迭代正在成为主流。

第二点来说是产业升级,大家居、大建材产业正在相互融合,从单品品牌演变为定制与成品高度结合,不仅产品实现了跨越,产业生态也相应升级。

第三点是整个中国家居未来有三大部分,第一部分是工厂端,要牢牢把握产品的智能制造和设计,满足个性交付,第二是营销端,要从赋能品牌上下功夫,第三是渠道端,渠道是最能够连接终端用户的,要让渠道提高已有顾客的存量,提高转介绍率,连接企业、品牌和终端。

未来,市场将越来越细分,每个有理想、有认知、有思维的品牌,都能找到属于自己的位置,在专精特新概念的引领下,国家鼓励产业独角兽的存在,在资本的加速下,它们会越来越强,所以行业的马太效应会越来越明显,企业要赶紧找对自己的位置。

四、对中国家居产业发展的思考

行业未来最大的挑战,是从传统的卖场转向线下线上的新模式,因为80、90、00后都是互联网的原住民,一切都是一个手机搞定,未来的销售模式会发生巨大的挑战,整个中国家居的上中下游,都将面临挑战,会从增长期进入到长期的下行期,甚至是下滑期,但是有一点,在这样的下滑衰退期当中,中国依然是全球最大的家居市场。

从软体到全屋定制,企业都在做积极应对,家居也可以是创新产业,未来一定会从家居制造商变成美学生活服务商,我们家居业会更加的智能化、情感化、美学化,可以以质量取代数量,过去粗放型发展、没有原创、没有品牌、以模仿为主的中国家居产业会发生翻天覆地的变化,我们会有自己的民族品牌、全国品牌,以及家居设计创意强国的品牌,这只是时间问题。

全屋定制和整装行业是一个蓝海,但是更适合一些有实力的大企业,要求有非常强的综合交付、服务能力,这不是一般企业能够达到的。大多数的中小企业在进入时还是要慎重,可以选择在细分行业做小而美、小而精的差异化设计,以此获得长期发展。也可以联合上下游,共同为客户做整装产品。

软体企业想要扩张存量、增加流量,必须要进行转型和升级。首当其冲的便是从软体品类向成品品类转。软体是我们整个成品家居里面的品类,软体转成品、成品转定制,未来,定制和成品将高度融合,这既是消费升级的必然,也是企业增加流量的必须。

五、家居行业运行规模分析

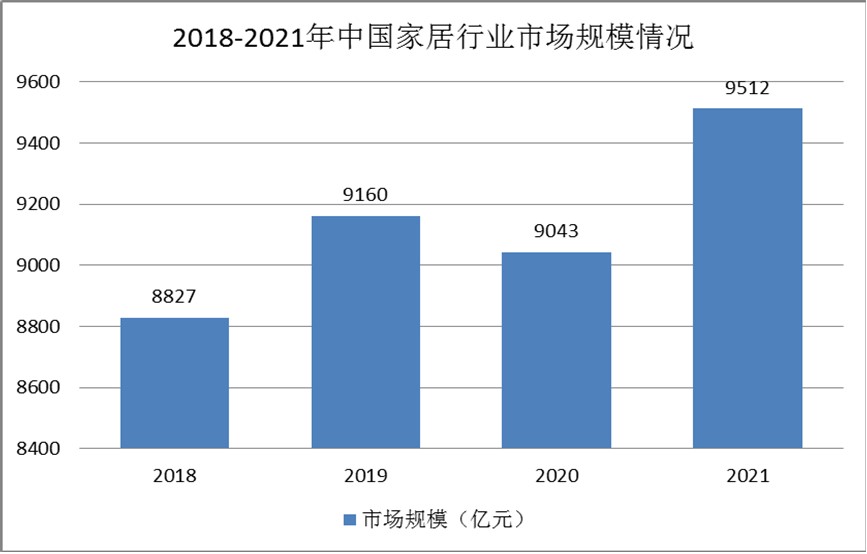

时至今日,我国早已成为全球最大的家居生产国、消费国和出口国,数据显示,2021年我国家居产业的总规模约为9512亿元,折合约1408亿美元,领先美国约400亿美元,位居全球首位,海关数据显示,2021年我国家具及其零件出口金额达738.31亿美元,亦为全球最大的家居出口市场。

图表:2018-2021年中国家居行业市场规模情况

《2022-2027年中国家居行业市场全景调研与发展前景预测报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国家居行业市场全景调研与发展前景预测报告

家居行业研究报告主要分析了家居行业的市场规模、家居市场供需求状况、家居市场竞争状况和家居主要企业经营情况,同时对家居行业的未来发展做出科学的预测。中研普华凭借多年的行业研究经验,总...

查看详情

一、各类家居内部竞争1、定制家居:整家+整装战略深化,龙头引领新时代产品:整家套餐推出,龙头引领行业新风向定制2...

一、家居市场分析随着全球经济的影响,以及中国房产新政的出台,家居行业出现了前所未有的低谷。虽然流通商场竞相开店...

网络准入控制(NAC)是一项由思科发起、多家厂商参加的计划,其宗旨是防止病毒和蠕虫等新兴黑客技术对企业安全造成危N...

医生:近期带状疱疹病例明显增加2023年2月27日-3月5日是第二届国际“带状疱疹关注周”,带状疱疹作为一种高发于50岁及5...

海鲜行业前景如何?蒸汽海鲜品类讲究新鲜的食材,利用蒸汽锅现蒸现吃,少油、少盐、少糖、少煎炸,尽可能通过食材间的2...

数字中国建设整体布局规划近日,中共中央、国务院印发了《数字中国建设整体布局规划》(以下简称《规划》),并发出通...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号