2021年体育用品行业及企业的发展主脉络总结归纳为解答“三道考题”的过程。第一道考题,生产企业能否及时完成大数据中心与工业互联网的“柔性生产”变革,以实现不同消费者的差异化定制。第二道考题,行业在从制造端向服务端进阶的过程中,如何依托制造端取得的既得优势

体育用品业,主要生产用于体育活动并符合体育活动要求的一种特殊生活消费品企业的集合体。

一般分为体育器材制造业(含竞赛器材,训练、健身、康复器材,民族体育娱乐器材,体育休闲运动器材,体育科研测试仪器等)、运动服装制造业(含比赛服、领奖服、休闲娱乐和户外活动服装等)、运动鞋制造业(含专项比赛鞋及旅游休闲鞋)三大子行业,体育用品业横跨轻工、纺织、电子、化工、兵器等工业领域,是一个混合型产业系统。

“十四五”时期,体育在迈向全面建成社会主义现代化强国新征程中的地位更加凸显,体育用品业也面临着深刻且复杂的诸多变化。回望2021年,中国体育用品业联合会副主席兼秘书长罗杰认为,这一年已成为行业重要“拐点”,从这一年开始,体品行业正进入“新变局时代”。

无论是从微观消费行为的改变,还是从宏观消费动能的改变来看,刚刚过去的2021年,中国体育用品行业的内部裂变皆在为未来的高质量发展积蓄巨大能量——消费新需求对企业软硬件双向升级的需求提质,场景化加速了行业的“白热化”竞争,加快了企业在智能化领域针对消费者心智开启的“高地争夺战”;作为新消费主义代表的家庭智能健身、新大众运动、国潮新势力迅猛崛起,由消费端反哺上游生产后,体育制造业被重新定义;基建项目细分化,体育公园、智能健身步道、冰雪运动场馆以及环保型、可拆卸的智能化场馆成为主流的场馆设施与营造业新趋势。

2021年体育用品行业及企业的发展主脉络总结归纳为解答“三道考题”的过程。第一道考题,生产企业能否及时完成大数据中心与工业互联网的“柔性生产”变革,以实现不同消费者的差异化定制。第二道考题,行业在从制造端向服务端进阶的过程中,如何依托制造端取得的既得优势和基础,通过服务端的大数据反馈来升级以往的“机器化大生产”制造模式。第三道考题则关于如何占据和争夺“数字化”“智能化”和“智慧型”的心智。

根据中研普华产业研究院发布的《2022-2027年体育用品行业市场发展环境与投资趋势分析报告》显示:

中国体育用品行业运行态势分析

第一节 中国体育用品行业概况分析

一、体育用品行业总体概况分析

1、中国体育用品行业发展阶段分析

中国的体育用品行业在2000开始至今,大致经历了四个阶段,即2000年至2010年的大宗普及阶段;2011年至2014年专业细分领域发展阶段;以及2015年-至今的高质量发展阶段,但是受到近年来的疫情影响,行业的发展呈现出了一定的波动。

而在每个阶段中,行业发展、消费者的表现又都有所不同:

在2000-2010年快速增长阶段,从专业竞技向大众快速普及,行业增速保持在20%以上水平,该阶段一二线市场主要被海外龙头品牌占据,国内品牌凭借渠道加盟式快速扩张主要向在二线及以下城市渗透。但在此过程中,国内品牌粗放式外延扩张及产品持续提价,导致产品力及零售运营能力欠缺,

引发2011-2014年的专业细分领域阶段的出现,并且以库存危机为导火索长达3年的行业调整。

而2014年后,专业与时尚相结合时代。海外品牌引领功能创新和时尚风潮,竞争优势领先,市占率持续提升。该阶段中消费者的画像是是存量消费群体中的运动及时尚爱好者,诉求也是在运动功能为基础上,兼具时尚度。

在该阶段前期,市场的增长速度极快,不管是零售端还是批发端,都在以10%~20%的速度增长。但是随着疫情的爆发,行业发展受到影响,特别是在零售端方面,遭受到了巨大的打击。

2、2020-2022年中国体育用品行业总体供需状况分析

1、需求端分析

目前,我国对于体育用品拥有较大需求量的群体主要是中青年人群,主要是18~59岁的人群。

图表:2020-2022年中国18-59岁人群数量(单位:亿人)

数据来源:国家统计局、中研普华产业研究院

由上图来看,我国的中青年人群的数量正在不断的下降之中,但是降幅整体有限,2022年,同比降幅只有1.3%左右。这也意味着,我国的潜在需求总量在近几年中,处于不断下降过程中,但是由于降幅有限,短期内总需求能保持在一定的区间范围内。

并且,因为18-59岁的人群中,由于习惯、偏好、体质、职业等因素的不同,居民在体育用品上的实际差异也有不同。

根据有关数据表明,我国居民在体育用品上的人均消费,近年来基本维持在1000-1500元的范畴,由此进行测算,2020年-2022年,我国的居民对于体育用品的实际需求规模如下:

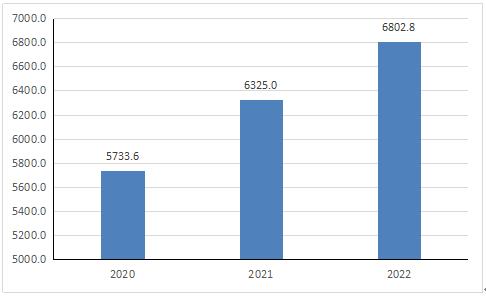

2020年市场需求量为6569.62亿元,2021年为6695.94亿元,同比增长1.92%,2022年则是为6519.32亿元,同比下降2.63%,近三年来复合增长率为0.38%。

图表:2020-2022年中国体育用品需求总额(单位:亿元)

数据来源:国家统计局、中研普华产业研究院

而造成该现象的原因,预计是由于2021年疫情得到有效控制后,各处有序开发,居民的锻炼需求得到释放,由此抵消了受众减少的影响。

而在2022年,疫情在全国各地陆续爆发,疫情事态加剧;并且叠加前两年的疫情产生的经济萧条预期、国际冲突带来的持续通胀,使得居民对于未来经济发展持消极态度,从而减少文娱体育类产品消费,使得体育用品需求减少。

2、供给端分析

在供给端层面,在此主要考虑,整个供给端市场的供给规模如下:

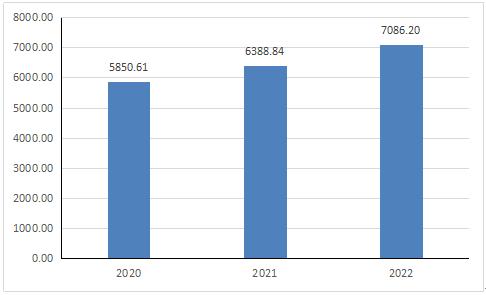

根据国家统计局的数据,2021年,我国体育用品零售市场和批发市场的营收值总额为6388.84,同比增长9.20%,2022年则为7086.20亿元,同比增长10.92%,近三年里复合增长率为10.05%,增速较快。

从整体来看,在供给端市场上,我国体育用品的供给量上不断增长,并且目前已经超过了国内市场需求。这时行业一般有两个发展目标,即一方面出口海外参与国际竞争,另一方面立足国内,加剧国内竞争,优化产品质量。

图表:2020-2022年中国体育用品供给总额(单位:亿元)

数据来源:国家统计局、中研普华产业研究院

从供需平衡(用需求量-供给量)情况来看,我国的供需情况,逐渐由供不应求,转变为供过于求的局面,目前2022年的国内市场需求量小于供给量,供给过量了493.33亿元。

图表:2020-2022年体育用品供需差额

数据来源:中研普华产业研究院

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、工信部、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国体育用品市场进行了分析研究。

报告在总结中国体育用品发展历程的基础上,结合新时期的各方面因素,对中国体育用品的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为体育用品企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2022-2027年体育用品行业市场发展环境与投资趋势分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年体育用品行业市场发展环境与投资趋势分析报告

体育用品业,主要生产用于体育活动并符合体育活动要求的一种特殊生活消费品企业的集合体。一般分为体育器材制造业(含竞赛器材,训练、健身、康复器材,民族体育娱乐器材,体育休闲运动器材,体...

查看详情

汽车电子水泵,很多新能源汽车、房车等特种车辆常用于微型水泵作为水循环、冷却或车上供水系统,这种微型自吸水泵统称...

花青素,又称花色素,是一种普遍存在于自然界中的水溶性天然色素。中国花青素行业市场规模分析 花青素行业生命周期研...

吹风机行业市场投资情况如何?为了迎合消费者,打破人们对电吹风产品的传统认知,各大厂商竭力对产品线进行更新,实现?...

便携式微型计算机行业市场投资情况如何?随着国内经济的发展,便携式微型计算机市场发展面临巨大机遇和挑战。在市场竞?...

信源加密行业市场投资情况如何?中央网络安全和信息化委员印发的《“十四五”国家信息化规划》中,明确了关键信息基础?...

鼓风机行业市场投资情况如何?鼓风机输送介质以清洁空气、清洁煤气、二氧化硫及其他惰性气体为主。也可按需生产输送其2...

微信扫一扫

微信扫一扫

中国体育用品行业市场消费需求 2023体育用品行业市场发展前景预测

中国体育用品行业市场消费需求 2023体育用品行业市场发展前景预测

研究院服务号

研究院服务号