近期,国内多家造纸企业发布涨价函,提价幅度在每吨100元到200元不等,部分纸种甚至每吨提价1000元。业内人士认为,进入3月份后,造纸行业将迎来传统旺季,需求回暖预期强,造纸企业提价意愿也会更强烈。

造纸行业将迎来传统旺季

近期,国内多家造纸企业发布涨价函,提价幅度在每吨100元到200元不等,部分纸种甚至每吨提价1000元。业内人士认为,进入3月份后,造纸行业将迎来传统旺季,需求回暖预期强,造纸企业提价意愿也会更强烈。

据统计,2022年,造纸和纸制品行业利润总额为621亿元,同比下降29.8%。其中,亏损企业1799个,同比增加40.9%。但造纸企业负责人表示,近期浆价有所回落,造纸行业有望迎来拐点。

造纸为有机制和手工两种形式。机制是在造纸机上连续进行,将适合于纸张质量的纸浆,用水稀释至一定浓度,在造纸机的网部初步脱水,形成湿的纸页,再经压榨脱水,然后烘干成纸。纸品需求具有较强的消费性特征,居民收入水平变动是纸品需求变动的主要影响因素,因此,造纸业行业周期主要与宏观经济的大周期有关,由于我国宏观经济的前景看好,造纸行业目前仍处在稳定增长期。

造纸行业的产业链从上游到下游依次可划分为制浆、造纸和纸制品。处在上游的制浆业,可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业;下游为纸制品的应用可分为包装纸消费和文华印刷消费。

造纸业是我国经济发展基础工业之一,为提高我国造纸业整体水平,国家制定了一系列准入门槛,提高先进产能比例,优化产品结构,引导行业健康发展。同时,在国家《产业结构调整指导目录》里,进一步明确了淘汰落后、低效产能的标准,提高鼓励类项目建设的门槛。我国将继续实行产业退出机制,调整和明确淘汰标准,量化淘汰指标,加大淘汰力度。严格的行业准入条件和较高的规模经济起点排斥小型企业的进入,形成了较高的行业壁垒。国民经济的发展带动了市场需求的多元化,消费者对纸及纸制品的质量、工艺、性能等需求越来越高,企业只有具备一定的技术积累及研发水平才能在愈加激烈的市场竞争中不断开发出符合下游客户需求的新产品,保持行业先进性并赢得市场利润。另一方面生产工艺等技术的不断更新提高,能够提高原材料利用率,稳定产品质量,从而降低生产成本,新进入企业缺乏必要的技术积累,对新产品研发水平有限,进入行业具有较大难度。累,对新产品研发水平有限,进入行业具有较大难度。

据中研普华产业院研究报告《2023-2028年造纸行业市场深度分析及发展策略研究报告》数据显示

第三章 2019-2021年中国造纸市场供需平衡调查分析

第二节 2019-2021年中国造纸市场供需平衡分析

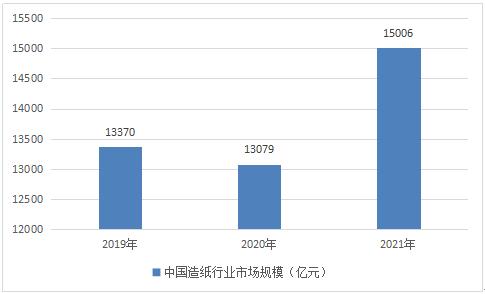

一、2019-2021年中国造纸市场规模分析

图表:2019-2021年中国造纸行业市场规模(亿元)

资料来源:国家统计局

中国造纸工业经过近30年的发展,逐步发展壮大,纸制品市场已从过去紧缺型变成基本平衡型,近几年已形成产需基本平衡的格局,多数产品已基本满足国内市场需求。2021年中国造纸及纸制品行业营业收入合计为15006亿元,相较上年增加1927亿元。

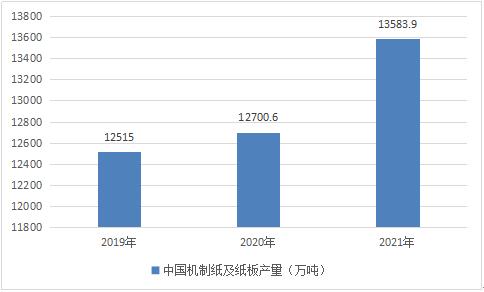

二、2019-2021年中国造纸市场供给统计分析

据国家统计局数据显示,2020年全年中国机制纸及纸板累计产量达到了12700.6万吨,累计增长0.8%。

截止至2021年12月中国机制纸及纸板(外购原纸加工纸除外)产量为1234.4万吨,同比增长1.2%。累计方面,2021年1-12月中国机制纸及纸板(外购原纸加工除外)累计产量达到了13583.9万吨,累计增长6.8%。

图表:2019-2021年中国机制纸及纸板产量(万吨)

资料来源:国家统计局

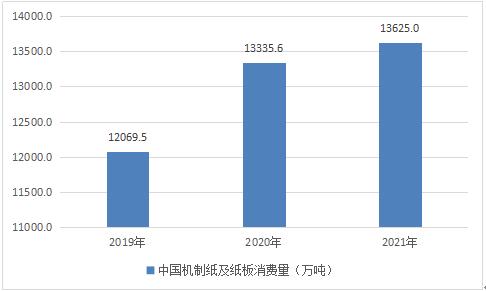

三、2019-2021年中国造纸市场需求统计分析

造纸行业的产业链从上游到下游依次可划分为制浆、造纸和纸制品。处在上游的制浆业,可分为木浆、非木浆和废纸浆;中游的造纸环节,按照产品类别的不同,可以划分为新闻纸、文化纸、包装用纸和特种纸四个子行业;下游为纸制品的应用可分为包装纸消费和文华印刷消费。

图表:2019-2021年中国机制纸及纸板消费量(万吨)

资料来源:中国造纸协会

2019年中国机制纸及纸板消费量为12069.5万吨,至2021年,消费量为13625万吨。

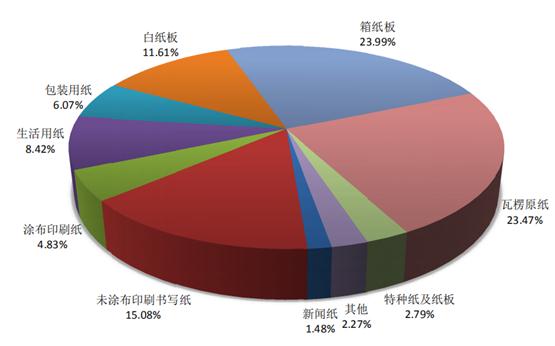

图表:2020-2021年纸及纸板各品种消费量占总消费量的比例

资料来源:中国造纸协会

在纸及纸板的消费量中,需求最大的是箱纸板,占比23.99%,其次是瓦楞原纸,占比23.47%。

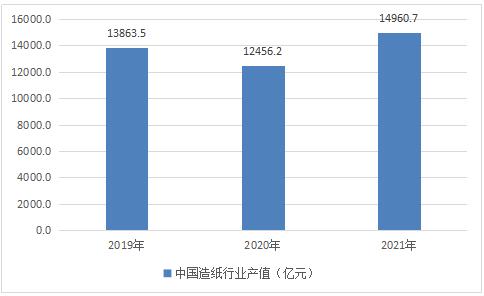

四、2019-2021年中国造纸行业产值统计分析

2019年中国造纸行业产值为13863.5亿元,2020年产值为12456.2亿元,2021年产值为14960.7亿元。

图表:2019-2021年中国造纸行业产值(亿元)

资料来源:中国造纸协会

本报告利用中研普华长期对造纸行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个造纸行业的市场走向和发展趋势。

报告对中国造纸行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析,并重点分析了我国造纸行业将面临的机遇与挑战。报告将帮助造纸企业、学术科研单位、投资企业准确了解造纸行业最新发展动向,及早发现造纸行业市场的空白点,机会点,增长点和盈利点……准确把握造纸行业未被满足的市场需求和趋势,有效规避造纸行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。形成企业良好的可持续发展优势。

欲了解更多关于造纸行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年造纸行业市场深度分析及发展策略研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年造纸行业市场深度分析及发展策略研究报告

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。造纸行业研究报告就是为了解行情、分析环境提供依据,是企业了解市场和把握发展方向的重要手段,是辅助企业决策的重...

查看详情

信息通信设备行业市场投资机会在哪?作为5G融合应用的另一典型场景,其与工业互联网形成的技术合力加快实体经济数字化5...

工业互联网已连续六年写入政府工作报告事实上,工业互联网已连续六年写入政府工作报告。2018年“发展工业互联网平台”...

3月14日,工业和信息化部党组书记、部长金壮龙主持召开党组会议和干部大会,传达学习贯彻习近平总书记重要讲话精神和5...

智慧公路行业市场投资机会在哪?智慧高速作为“十四五”建设的重点,国家和地方都十分重视,智慧公路是以5G、物联网、2...

激光加工行业市场多大?激光加工设备行业产业链上游为激光器、光学材料、机械部件、数控系统等行业,中游为各类激光加2...

3月14日,工信部部长金壮龙主持召开党组会议和干部大会。金壮龙要求,要抓好开局之年工作,把机构改革任务落到实处。2...

微信扫一扫

微信扫一扫

2023年造纸行业市场发展前瞻 造纸行业发展现状前景分析

2023年造纸行业市场发展前瞻 造纸行业发展现状前景分析

研究院服务号

研究院服务号