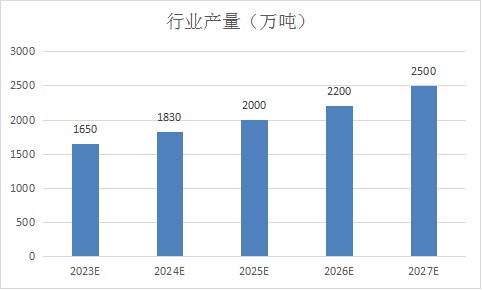

根据对我国电子信息新材料行业往年产量情况加以预测,预计至2027年底,我国电子信息新材料行业产量有望增长至为2500万吨。

近年来,国家相关部门制定的鼓励新材料领域创新发展的相关政策,为新型金属功能材料行业创造了良好的产业环境。"中国制造2025""十三五战略性新兴产业发展规划""新材料首批应用保险补偿机制"等相关政策、措施的出台,彰显了国家大力发展新材料产业,解决关键材料"卡脖子"问题的决心。

"十四五"规划中明确指出要推动我国高品质特殊钢材、高性能合金、高温合金等多个新型金属功能材料下游应用领域取得突破,在"十四五"规划指引下,金属功能材料产业将进一步发展,相关政策推动国内新材料产业迈入"高精尖"的发展轨道,新型金属功能材料产业预期将长期处于良好的发展与应用环境中。

电子信息新材料产业是中国中长期战略规划下的主要发展对象之一,产业集群建设有望成为推动中国新材料产业发展的重要途径。

中共中央关于制定国民经济和社会发展第十四个五年规划和二O三五年远景目标的建议发展战略性新兴产业。加快壮大新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等产业。推动互联网、大数据、人工智能等同各产业深度融合,推动先进制造业集群发展,构建一批各具特色、优势互补、结构合理的战略性新兴产业增长引擎,培育新技术、新产品、新业态、新模式。促进平台经济、共享经济健康发展。鼓励企业兼并重组,防止低水平重复建设。

中国"十三五"中长期战略规划阶段性完成,新材料产业得到了充分的发展,以先进基础材料为首的细分板块竞争力快速提升,关键战略材料及前沿新材料在政策支持下也取得了较大突破。预计在"十四五"及2035战略规划下,中国经济结构转型、新兴产业崛起等因素将驱动中国电子信息新材料产业向好发展。各电子信息新材料细分领域逐步构建成熟产业链。

未来我国电子信息新材料产业将在产业升级、自主可控背景下迎来发展机遇,驱动相关产业链上游新材料行业发展中国新材料产业宏观政策解析关于扩大战略性新兴产业投资培育壮大新增长点。

图表:2023-2027年中国电子信息新材料行业产量预测

数据来源:中研普华产业研究院整理

根据中研研究院《2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告》分析得知,根据对我国电子信息新材料行业往年产量情况加以预测,预计至2027年底,我国电子信息新材料行业产量有望增长至为2500万吨。

电子信息新材料产业核心技术国产化成为战略发展重点。产业链上游原材料环节、中游生产环节成熟度有望进一步提高,关键战略新材料本土化率将继续提升自主可控成为新趋势,关键战略材料国产化替代加速。

中国电子信息新材料产业起步较晚,较美国、日本等国家具有一定差距。诸多海外大型企业如杜邦、3M、巴斯夫等拥有完善的新材料技术储备和成熟的新材料产品矩阵,因此长期占据中国新材料产业生态重要环节,一定程度上造成了新材料产业的海外垄断局面,不利于本土企业发展。特别是在新冠疫情和国际环境动荡的双重影响下,关键技术自主可控、关键材料国产化替代成为了中国新材料产业发展的重要趋势。作为驱动中国国防军工、新型电子信息产业等重要领域发展的关键战略材料,实现关键战略材料自主研发生产具有重要意义。因此各地本土新材料企业将继续开展相关理论研究,争取掌握核心技术和生产能力,从而打破海外技术垄断局面。中国新材料产业链上游原材料环节、中游生产环节成熟度有望进一步提高,关键战略新材料本土化率将继续提升,进而实现中国新材料产业的自主可控。

2、产品发展趋势分析

质子交换膜材料是燃料电池生产的关键上游材料之一,长期由海外企业杜邦、巴拉德、戈尔等企业掌握核心技术进行生产。中国山东东岳和武汉理工新能源经过不懈努力成功掌握了关键技术,虽然还未能直接挑战海外企业但成功打开了中国质子交换膜材料自主生产的序幕。

芳纶纤维属于高性能纤维,与碳纤维、超高分子量聚乙烯纤维同属中国关键战略材料。在泰和新材、中蓝晨光等本土企业的坚持下,中国间位芳纶基本实现国产化供应并占据世界30%产量,而对位芳纶也实现了本土自主生产,本土化率持续提升,成功打破了杜邦、帝人等国际巨头企业的垄断局面。

3、产品应用趋势分析

"军转民"、"民参军"模式对于电子信息新材料产业具有积极促进作用。中国军民融合政策将加快相关新材料产业向商业化、规模化发展军民融合助力电子信息新材料产业化、规模化发展,军品民用市场具有想象空间新材料品种研发及应用初期普遍存在规模小、成本高等特点,但由于其一般具有较好的材料性能或不可替代性,常被优先应用于价格敏感度较低的国防军工领域。

中国在借鉴海外电子信息新材料产业发展经验上确定了以军民融合作为中国新材料产业的重要发展战略之一。从历史来看,美国是较早成功开展军民融合模式的国家之一,早在冷战前就出现了"军转民"模式,即允许军用技术向民用领域转移,利用民用市场化解过剩产能,快速提升市场规模和占有率。随后美国通过军用规范改革降低了民参军门槛,极大提高了民营企业积极性,并间接利用民间力量推动了相关新材料技术的高效发展。

中国军民融合政策稳中求进,各地陆续建成了各类型相应的产业园区。预计未来电子信息新材料产业将在军民融合政策下,凭借庞大的民用市场体量和科研力量加速产业化、规模化发展,并继续高效的推动中国电子信息新材料产业发展。

新材料产业集群形成的过程中,既有外部因素推动其萌芽和发展;也有一些产业集群的发展得益于良好的政策环境和当地政府的大力扶持。根据新材料产业集群形成的动因,我国新材料产业集群市场发展可划分为以下3种。

技术引领型

新材料产业的发展依赖多学科交叉渗透,并呈现出多产业融合的趋势,具有知识和技术高度密集的特点,技术创新对促进新材料产业集群发展的作用日益凸显。京津冀鲁地区是我国科技创新资源最为集中的地区,技术创新优势为新材料产业的迅猛发展提供了强大的动力。

市场导向型

市场需求是触发产业成长的最初动力,引领产业集群的出现和发展。例如我国的珠江三角洲地区,大部分新材料集群主要面向下游市场需求孕育而生。

广东省是市场导向型产业集群发展的典范,建筑材料、钢铁有色、纺织服装、轻工造纸等优势传统产业转型升级步伐加快,新材料对传统产业转型升级的支撑和促进作用日益增强,相关产业对新材料的应用需求逐年扩大,市场需求空间广阔。在市场需求的引导下,广东省新材料产业集群态势已初步形成,形成了广州新材料产业国家高技术产业基地、深圳国家半导体照明基地、佛山光伏产业基地等一批特色鲜明的新材料产业集聚区,并培育出一批处于国内领先地位的新材料龙头骨干企业,新材料产业发展势头良好。

资源转化型

矿产与能源资源为发展新材料提供了基本保障。我国丰富的矿产资源,为实施优势资源转换战略奠定了良好的基础,依托这些丰富的矿产和能源资源,发展成具有市场竞争力的产业集群,我国中西部大部分的新材料产业基地都是基于资源优势建立起来的。我国典型的资源型新材料产业基地及发展重点。

如甘肃省金昌利用当地丰富的资源优势,已经发展成为我国最大的镍钴新材料产业基地,形成了以镍、铜、钴和铂族贵金属新材料产业为主,突出镍、钴、铜与铂族贵金属产品的精深加工与高新技术产业化,以有色金属盐类及精细化工新材料产业为辅的产业格局,发展以有色冶炼副产的化工原料为主的化工新材料和新型建筑材料产业为主的资源型新材料产业,在全国具有明显的产业聚集优势。

未来我国电子信息新材料行业发展趋势有如下几方面。

趋势一:

要处理好材料科技与其他科技领域的关系。相比其他科技领域,新材料始终强调应用导向,而这种应用是基于产业链带动形成工艺参数反馈,进而促进材料科技的新突破。因此,应从更广范围考虑科技协同创新体系构建,包括前沿技术追赶、科技投入产出、产学研分工合作等方面政策转型,促进"一代装备、一代材料"向"一代材料、一代装备"转变。

趋势二:

要处理好研发投入与组织方式之间的关系。对于新材料技术而言,不同模式下的投入重点及组织方式也有所差异,无论哪种技术创新模式,目前大多数仍以部门条块资金投入为主,多头指挥的组织方式不利于新材料研发的持续投入和集中攻关,即使是需求牵引的技术创新,企业决策话语权也很有限,尽量避免多方力量分散减少投入的有效性。

趋势三:

要处理好不同分工链条下人员激励的关系。正确引导各类研究人员开展科研生产活动,让不同分工链条上的研究人员实现知识分享,推动材料技术从实验室不断走向市场。

只有结构设计、表征评价、服役测试等技术进步才能真正支撑新材料的研发生产,而其中研究人员的精力投入与绩效考核存在较大差异,并不是"一刀切"的注重论文发表、专利申请。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告

电子信息新材料作为承载人类物质文明的基础,主导材料经历了从石器到硅器的转变,电子信息新材料成为新时代的起点。目前发达国家均已制定发展电子信息新材料产业的策规划,电子信息新材料作为全...

查看详情

民营医疗,是指非政府公办的,具有私人性质的医疗。民营医疗大部分是由社会出资以营利性机构为主导所办立的卫生机构;...

康复医疗工作是卫生健康事业的重要组成部分。加快推进康复医疗工作发展对全面推进健康中国建设、实施积极应对人口老龄...

玉米行业发展趋势及市场现状如何??在过去的2022年我国玉米种植面积6.46亿亩,玉米总产量2.77亿吨,平均亩产850斤。玉3...

现阶段中国气体传感器行业处于发展阶段,技术等因素并不完善,随着下游应用领域的增加,需求量带动市场规模及产量持续...

在我国人口老龄化加剧、口腔健康意识普及与政策宽松的大背景下,口腔医疗服务行业属于未来可期的朝阳产业,将成为医疗...

铝作为一种基本金属,具有轻质、延展性强等优良性能,同时成本也相对较低,因此在应用方面性价比较高。铝的产业链主要...

微信扫一扫

微信扫一扫

中国电子信息新材料行业市场需求 中国电子信息新材料行业规模分析

中国电子信息新材料行业市场需求 中国电子信息新材料行业规模分析

研究院服务号

研究院服务号