俄铝3月17日早间在港交所公告,2022年全年营收139.74亿美元,同比增长16.5%;经调整息税折旧及摊销前利润(EBITDA)为20.28亿美元,同比下降29.9%。2022年全年,公司铝产量总计3835千吨,基本持平(按年增长1.9%);铝销售量按年减少0.2%,合共3896千吨。

俄铝称将调整供销链维持持续经营 铝销售量按年减少0.2%

俄铝3月17日早间在港交所公告,2022年全年营收139.74亿美元,同比增长16.5%;经调整息税折旧及摊销前利润(EBITDA)为20.28亿美元,同比下降29.9%。2022年全年,公司铝产量总计3835千吨,基本持平(按年增长1.9%);铝销售量按年减少0.2%,合共3896千吨。

俄铝表示,自2022年2月以来,地缘政治紧张局势令商品及货币市场的波动显著加剧。管理层持续评估当前局势并根据事件及情况发展的不同情境编制预测。集团亦将调整供销链,确保维持最佳债权比率,探索物流难题解决方案以及履行其责任的方法,以适应当前的经济变化,维持集团持续经营。

铝的产业链主要由铝土矿开采、氧化铝提炼、原铝生产和铝材加工四个环节组成:首先是铝土矿开采,再通过对铝土矿溶解、过滤、酸化和灼烧等工序提炼出氧化铝,然后通过电解熔融的方式制备电解铝。电解铝经过重熔提纯后可进一步加工成各种铝材、铝合金以及铝粉等。

铝制品是采用铝合金为主要原料加工而成的生活用品、工业用品的统称。铝合金是以铝为基的合金总称。主要合金元素有铜、硅、镁、锌、锰,次要合金元素有镍、铁、钛、铬、锂等。铝合金密度低,但强度比较高,接近或超过优质钢,塑性好可加工成各种型材,具有优良的导电性、导热性和抗蚀性,工业上广泛使用,使用量仅次于钢。

疫情过后的报复性消费以及政府鼓励政策和厂商的积极营销促使汽车产销环比呈现持续走高的状态。3月,国内新能源汽车产销分别完成21.6万辆和22.6万辆,同比分别增长2.5倍和2.4倍,刷新了3月历史记录。新能源汽车产业发展将提振国内汽车轻量化应用走向逐渐成熟,2021年乘用车单车用铝量或突破200kg/辆,预计对国内整体铝消费将边际改善。

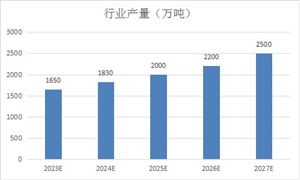

据中研研究院《2022-2027年金属铝市场投资前景分析及供需格局研究预测报告》显示

当前下游加工企业订单仍主要受制于“缺芯”及高位铝价带来的资金趋紧影响。前者使得汽车整车厂减产增加,使得高度依赖于汽车消费的原生、再生铝合金企业需求下滑;后者则主要影响此前积压订单较多的板带箔企业,使得其资金相对紧张,原料备货及假期成品库存压力加剧板带箔企业资金压力,这使得金属铝行业加工企业收紧账期同时提高加工费。从加工企业反馈来看,五一假期期间开工仅微幅下降,多数企业仍保持节前开工水平。

据海关总署数据显示,2021年3月,中国进口铝土矿526.81万吨,同比增加49.67%,环比增加12.91%,创出月度铝土矿进口总量较高纪录。

2021年4月现货铝价大幅上涨,现货均价维持在171608830元/吨间运行,升贴水均价在c30-0元/吨。本月初,市场逢低接货意愿尚可,但现货铝大涨后市场畏高情绪较重,金属铝供需僵持致升水走弱,下游多刚需备货,4月铝市交投整体一般。

国家统计局数据显示,2022年5月全国氧化铝产量698.8万吨,1-5月氧化铝产量3235.1万吨。其中,前5月山东氧化铝产量同比下降6.58%,山西和广西氧化铝产量分别同比增长9.33%和7.65%。

市场竞争日益激烈,近期行业整体订单量又下降,导致大量抗风险能力低、以模仿为主的中小铝材企业纷纷倒闭。近过去一年,就有139家铝型材企业注销。

在国内市场上,就目前来看,建筑行业仍是我国铝型材主要消费领域,需求占比长期保持在6成以上。2020年,从铝型材消费结构看,我国建筑用铝型材消费量占比高达66%;而包括运输、机电设备、电力、耐用消费品等在内的工业用铝型材消费量占比仅为32%左右,其中,应用于交通运输业、机械设备制造业、耐用消费品业等行业,分别在我国铝型材应用中占比约10%、10%和12%。

据国家统计局数据,2021年3月全国铝材产量536.7万吨,同比增长17.6%。2021年铝价长期保持高位运行,但铝加工厂开工未出现明显下降,下游终端企业以刚需逢低采购为主,但销售利润空间压缩较多,销售单一品种的企业压力较大,越来越多企业正考虑不断丰富产品。

金属铝行业企业基本接近满产,大型工业材企业整体开机率高于八成,出口业务受国外疫情影响及反倾销政策影响较大。铝线缆、铝箔等龙头企业开工持稳,原生铝合金企业开工小降。此外,微观需求表现依旧较好,铝棒、杆加工费整体重心再次提高。整体来看,金属铝行业仍需持续关注高位铝价向下传导进程,预计后续下游开工仍表现相对平稳,以刚需驱动消费为主。

中长期金属铝行业市相对继续看好,国家对高耗能、高排放项目的管控并不会松懈,将会掣肘电解铝供应的扩张,需要给予电解铝行业更高的利润去刺激开工。供给端受到压制,新的需求空间将被打开。当下市场主要风险点在于,美联储政策的不确定性、产能增量投放在高利润下超预期等。

更多相关消息,请点击中研研究院出版的《2022-2027年金属铝市场投资前景分析及供需格局研究预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年版米酒产业园区定位规划及招商策略咨询报告

“产业园区”是执行城市产业职能的重要空间形态,园区在改善区域投资环境、引进外资、促进产业结构调整和发展经济等方面发挥积极的辐射、示范和带动作用,成为城市经济腾飞的助推器。产业园区是...

查看详情

微软将把聊天机器人技术植入Office?当地时间周四,微软发布了GPT-4支持的新AI功能,名为Copilot,将适用于Microsoft ...

近年来,国家相关部门制定的鼓励新材料领域创新发展的相关政策,为新型金属功能材料行业创造了良好的产业环境。"...

民营医疗,是指非政府公办的,具有私人性质的医疗。民营医疗大部分是由社会出资以营利性机构为主导所办立的卫生机构;...

康复医疗工作是卫生健康事业的重要组成部分。加快推进康复医疗工作发展对全面推进健康中国建设、实施积极应对人口老龄...

玉米行业发展趋势及市场现状如何??在过去的2022年我国玉米种植面积6.46亿亩,玉米总产量2.77亿吨,平均亩产850斤。玉3...

现阶段中国气体传感器行业处于发展阶段,技术等因素并不完善,随着下游应用领域的增加,需求量带动市场规模及产量持续...

微信扫一扫

微信扫一扫

2023漂白剂行业市场前景与现状分析

2023漂白剂行业市场前景与现状分析

研究院服务号

研究院服务号