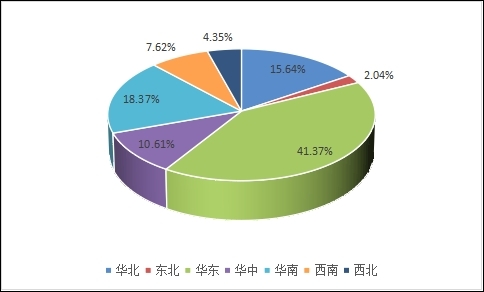

从国内电子信息新材料行业的产能区域分布情况来看,华东地区是国内电子信息新材料第一大产能分布区域,区域电子新材料产能占全国电子信息新材料产能的四成以上;华南地区作为我国电子产业较为发达的地区,区域电子信息新材料产能占比约为全国总体产能的18.37%;华北是

十四五时期,要推动新材料产业高质量发展,实现产业布局优化、结构合理,技术工艺达国际先进水平,与其他战略性新兴产业深度融合发展,产业效益显著提高。我国新材料产业发展还需要做好以下重点工作:

以世界级产业集群思路来完善顶层设计,强调区域统筹协调。我国需要加强对地区新材料产业实地调研,参照世界级新材料产业集群政策体系,围绕“重点方向、重点企业、重点园区”统筹规划,以集群创新和组织变革为核心,推动跨区域协作和开放融合,切实增强我国新材料产业集群的国际竞争力,向新材料强国迈进。

突出重点,增加研发投入,切实提升关键材料技术工艺水平。围绕重点领域的需求,发展航空航天材料、高端装备材料、新一代电子信息材料、生物医用材料、新能源材料等,关注5G、柔性显示等新兴方向的材料需求,促进开发与应用联系更紧密。加强新材料人才培养与创新团队建设,完善激励机制,推动企业、科研院所、高校及公共服务平台间研发链条,企业提需求、科研院所及高校定向培养人才开展技术攻关,实施重大项目。增加研发课题经费,鼓励跨区域联合开发,解决新材料领域“卡脖子”问题。

加强科研软实力建设,攻克一批卡脖子技术。十三五时期我国已组建一批高水平创新平台,配套先进的基础设施、配建新的生产设备,但部分领域的核心技术还未达到国际水平,在产业化方面进展较为缓慢。十四五时期,将由创新平台基建转向人才、技术激励引进政策等软实力搭建,联合开展关键技术和产业应用技术攻关,高频次同国外跨国公司和科研机构的进行交流合作,进一步加快科研技术产业化速度和成果转化,形成对行业转型升级发展的有力支撑。

由国防军事需求向民品市场需求发展,领军企业牵头、中小企业配套,构建新材料产业生态。新材料的发展由国防军事需求转向经济社会需求趋势明显,由机制灵活、需求多样、资源丰富的民品市场,以市场需求为导向,融入国防军工最新技术工艺,加速新材料产品技术更新迭代。培育若干个新材料领域的世界级龙头企业和品牌产品,扶持众多中小型新材料企业进行配套性生产和创新,打造一个大企业有重点、中小企业有空间的融通发展的产业生态。

新材料未来将成为大国角逐的重点新材料作为国民经济先导产业和高端制造及国防工业的重要保障,未来将成为各国战略竞争的焦点。电子信息新材料的细分领域中具有良好的发展前景的是电子信息功能陶瓷材料、纳米材料、半导体材料和光电新材料等相关领域。

适时调整材料领域国家重点实验室布局,探索建立新材料国家重点实验室①协同创新联合体制度,特别是在材料与医学和生命科学、能源和信息科学、制造科学等交叉前沿领域加强共性技术攻关,推动联合体内重要科研成果共享、业绩考核互认,将之前的个体竞争性评估变革为对协同创新联合体贡献的评估。

抓住"一需多材"和"一材多用"两头,更加注重科技成果后端转化,新材料产业组织体系应坚持需求导向原则,同时为再研发服务。比如,可以在重点新材料领域建立产业联盟,支持产业集聚显着、上下游产业链完善的地区建立新材料产业技术研究院。对于面向民用和军用两类需求的新材料技术,可以采用军民结合方式,推动先进军用材料民用化及民用材料高端化,加速新材料技术推广应用进程。

图表:2022年国内电子信息新材料产能区域分布情况

资料来源:根据市场公开资料整理

根据中研研究院《2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告》分析得知,从国内电子信息新材料行业的产能区域分布情况来看,华东地区是国内电子信息新材料第一大产能分布区域,区域电子新材料产能占全国电子信息新材料产能的四成以上;华南地区作为我国电子产业较为发达的地区,区域电子信息新材料产能占比约为全国总体产能的18.37%;华北是全国电子信息新材料的第三大产能分布区域,且主要集中在北京、天津两座直辖市中。国内其它区域电子信息新材料产能分布则相对较少。

目前,新材料产业集聚效应明显,从追求大而全向高精尖转型,北京、深圳、上海、苏州已经成为国内四大纳米材料研发和生产基地;京津地区、内蒙古包头、江西赣州及浙江宁波等地则成为稀土钕铁硼材料的主要生产基地;武汉、长春、广州、厦门成为光电新材料的主要产业基地。

尽管我国新材料产业实现了快速发展进入材料大国行列,但与高质量发展的要求相比存在明显的短板与不足,具体表现为总体产能过剩、产品结构不合理、高端应用领域尚不能完全实现自给、创新能力不突出。

我国新材料产业已形成产业集群发展模式。我国的新材料产业已形成集群式的发展模式,基本形成了以环渤海、长三角、珠三角为轴心,东北、中西部特色突出的产业集群分布,各区域材料产业的发展和空间分布都各有优势、各具特点。

中国电子信息新材料制造行业的重点投资产品

1.MLCC介质材料

由于5G基站建设密度的提高和单基站MLCC用量的提升,促使通信行业MLCC介质材料需求量的快速增长;随着传统汽车向电子化、智能化升级以及新能源汽车的迅猛发展,推动汽车用MLCC介质材料需求增速明显。

2. 电子用纳米级复合氧化锆材料

消费电子产品技术升级带来的更新热潮,积极配合主要的手机以及可穿戴设备厂商开发综合性能更为优异的电子背板用氧化锆产品,出货量稳步提升。通过持续与新能源行业头部企业密切合作,超精细氧化锆粉体和氧化锆微珠产品顺利导入新能源行业。

3.高纯超细氧化铝及勃姆石材料

随着全球推行新能源汽车步伐的加快,锂电池市场对涂覆用高纯超细氧化铝及勃姆石材料的需求激增,凭借产品优良的稳定性、耐热性和颗粒集中度,已成为锂电池行业的重要供应商。此外,高纯超细氧化铝及勃姆石材料除用于隔膜涂覆外,在极片涂覆市场的应用也逐渐兴起,预计未来将有更多的锂电池生产商将其用于极片涂覆,行业将更多的受益于新能源锂电池行业的快速增长。

4.电子浆料

电子浆料是电子元器件的基础功能材料,属于国家战略性新兴产业重点发展领域。电子浆料主要用于生产MLCC、通信滤波器等电子元器件的内、外电极,与MLCC介质材料业务具有高度的客户协同性,随着铜浆、镍浆等产品逐渐成熟,客户对产品的认同度越来越高。近年来,电子浆料业务的营业收入和利润显著增加。此外,为抓住目前光伏行业的发展机遇,企业推广光伏浆料业务,积极与下游头部光伏企业进行产品匹配和性能验证。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告

电子信息新材料作为承载人类物质文明的基础,主导材料经历了从石器到硅器的转变,电子信息新材料成为新时代的起点。目前发达国家均已制定发展电子信息新材料产业的策规划,电子信息新材料作为全...

查看详情

目前我国电子信息新材料产业主要包括光刻胶、第三代半导体材料、稀土永磁材料、导热材料、聚酰亚胺薄膜、OLED发光材料...

传统领域受到国家相关部门大力支持,“十四五”期间,国家电网计划投入3500亿美元(约合2.23万亿元),推进电网转型升...

铜的自然属性及应用:铜是人类最早发现的古老金属之一,早在三千多年前人类就开始使用铜。铜的元素符号Cu,原子量63.5...

微生物检测行业市场投资情况如何随着微生物检测行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优...

水性涂料行业市场投资情况如何?由于溶剂型油性涂料产品在生产和施工过程中具有较大的污染,并且在使用过程中挥发产生2...

硅基材料行业市场投资情况如何?目前世界能源格局正在经历一场深刻的革命。在推进碳达峰碳中和工作中,要把促进新能源6...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号