制药机械及设备行业的主要原材料包括机械零件、电气设备、材料、机电设备等。原材料质量性能对制药机械及设备产品的稳定性及加工精度均具有较大影响,原材料价格波动也会导致制药机械及设备行业成本波动。制药机械及设备行业下游应用领域主要是制药行业。下游制药行业的

制药设备是指化学原料药和药剂、中药饮片及中成药专用生产设备。

中国制药机械及设备行业运行现状 中国制药机械及设备行业市场规模分析

根据国家统计局制定的《国民经济行业分类与代码(GB/T4754-2002)》,中国把制药设备归入到专用设备制造业(国统局代码C35)中的印刷、制药、日化生产专用设备制造(国统局代码C354)中,即制药专用设备制造,其4级代码C3544。

制药机械及设备行业的主要原材料包括机械零件、电气设备、材料、机电设备等。原材料质量性能对制药机械及设备产品的稳定性及加工精度均具有较大影响,原材料价格波动也会导致制药机械及设备行业成本波动。制药机械及设备行业下游应用领域主要是制药行业。

下游制药行业的发展速度、整体景气度、集中度和竞争格局均会对制药机械及设备行业产生较大影响。一方面,制药行业的快速发展拉动了制药机械及设备行业的需求;另一方面,制药企业对制药机械及设备的稳定性、连续性、自动化等要求日趋严格,促使制药机械及设备企业不断进行技术创新。

目前,整个制药机械及设备行业正进入新一轮发展阶段。但相较于进口设备,现有的国产药机整体技术水平还比较低,部分设备尚难以匹配现代医药产业高质量发展需求的现状,同时不少国产企业依然依赖于进口技术或零部件,自主创新能力亟待提升,因此国产药机行业的发展任务任重道远。

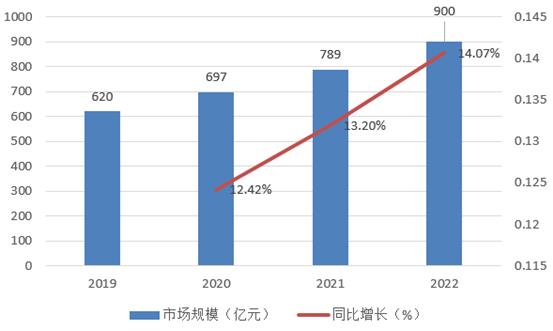

从行业整体销售情况来看,2010年开始,受益于新版GMP认证,下游制药企业加大固定资产投资,带动上游的制药设备行业迎来快速发展,行业增速超过14%。从国内制药设备、工艺系统及服务来看,2022年市场规模为900亿元。

根据中研普华产业研究院发布的《2023-2028年中国制药机械及设备行业深度调研及发展研究报告》显示:

我国制药机械及设备行业运行分析

第一节 我国制药机械及设备行业发展状况分析

一、我国制药机械及设备行业发展阶段

我国制药装备行业起步于20世纪90年代,2004年的第一轮GMP认证对行业发展起到较大促进作用,2011年开始的第二轮GMP认证再次推动行业快速发展。近年来我国生物药行业快速发展,带动生物药企业固定资产投资加速。同时国内制药装备企业在生物药设备的研发和生产制造上取得突破,叠加2020年的新冠疫情,国内制药装备进口替代加速,行业迎来第三次快速发展。

图表:制药机械及设备行业发展阶段

资料来源:中研普华整理

二、我国制药机械及设备行业发展总体概况

我国制药装备行业虽然起步于二十世纪70年代,但行业发展较为缓慢。1985年,全国制药装备企业不足30家,产品种类只有约300余种。至上世纪90年代中期,我国制药装备行业进一步发展,拥有的制药装备生产企业达到400余家,可生产1,100多种规格的制药装备产品,但普遍企业规模小,生产的产品技术含量低,产品附加值不高,售后维护不足。1999年,随着国家对6,000余家药品生产企业强制实施GMP认证,带动了我国制药装备行业的快速发展,行业在技术水平、产品质量、产品品种规格等各个方面得到显著提高和发展。随着中国医药市场的快速增长和制药企业大规模GMP改造的进行,中国制药装备行业迎来快速发展的良好机遇,中国制药装备制造企业迅速崛起,逐步打破了国际知名企业对高端制药装备的市场垄断。凭借自主创新和成本优势,中国制药装备制造企业已成为国际市场上强有力的竞争者,并形成了持续快速增长的良好发展态势。

产能持续扩张的背景下,制药装备不断更新升级,行业加快朝着自动化、智能化、集成化方向发展,传统落后的设备逐渐淘汰出局。与此同时,随着国家对高端制药装备行业予以支持及鼓励,部分由本土企业自主研发的产品在性能、质量等方面已能满足高端客户需求,国产替代进口的步伐正在加快。而从市场竞争格局来看,过去国产药机行业的市场参与者主要以中小规模企业居多,竞争分散,同质化严重且多以价格战为主,近几年在市场需求更加多元、药企对设备要求日趋严格的情况下,个别制药企业已经朝着更加多元化的方向发展,整个行业的竞争格局向好。

目前,整个制药装备行业正进入新一轮发展阶段。但相较于进口设备,现有的国产药机整体技术水平还比较低,部分设备尚难以匹配现代医药产业高质量发展需求的现状,同时不少国产企业依然依赖于进口技术或零部件,自主创新能力亟待提升,因此国产药机行业的发展任务任重道远。

三、我国制药机械及设备行业发展特点分析

区域性方面,制药装备行业的区域性特征较为明显,东部沿海省市的制药业较为发达,也是我国出口贸易产品的制造聚集地,对制药装备的需求量大,因此制药装备企业也多分布在浙江、江苏、上海等沿海省份与城市。

季节性方面,制药装备行业不存在明显的季节性特征。但由于制药装备多为大型设备,部分产品发货后仍需要进行调试、验收才能确认收入,自采购订单下达至完成验收需要一定的周期。制药装备企业客户大多为大型制药企业,预算约束性较强,更多的客户于年初制定固定资产投资计划,下半年完成产品的交付与验收,使得制药装备企业下半年确认的收入占比相对较高。

四、我国制药机械及设备行业面临的主要挑战与困境

复合型人才短缺,制约行业发展

制药装备行业需要运用制药工艺、生物技术、化工机械、机械及制造工艺、声光学、自动化控制、计算机等多种学科的技术交叉与经验积累,因此需要跨专业的复合型人才,掌握多种专业技能并将其与制药装备产品的设计、生产过程深度结合。随着行业向智能化、自动化方向发展,又对行业技术创新开发人员提出更高的要求。

目前国内制药装备行业的人才主要依赖于企业的自行培育,员工通过在生产、研发等部门的综合培养,才能达到制药装备企业对复合人才经验和技术的需求。但受制于行业发展阶段、人才培养周期、行业薪资水平等因素,该类复合型人才在行业内较为短缺,人才问题可能成为限制行业创新发展的重要因素。

第二节 2020-2022年制药机械及设备行业发展现状

一、2020-2022年我国制药机械及设备行业市场规模

从行业整体销售情况来看,2010年开始,受益于新版GMP认证,下游制药企业加大固定资产投资,带动上游的制药设备行业迎来快速发展,行业增速超过14%。从国内制药设备、工艺系统及服务来看,2022年市场规模为900亿元。

图表:2020-2022年我国制药机械及设备行业市场规模

资料来源:中研普华整理

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国制药机械及设备市场进行了分析研究。

报告在总结中国制药机械及设备行业发展历程的基础上,结合新时期的各方面因素,对中国制药机械及设备行业的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为制药机械及设备企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年中国制药机械及设备行业深度调研及发展研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国制药机械及设备行业深度调研及发展研究报告

制药设备是指化学原料药和药剂、中药饮片及中成药专用生产设备。根据国家统计局制定的《国民经济行业分类与代码(GB/T4754-2002)》,中国把制药设备归入到专用设备制造业(国统局代码C35)中C...

查看详情

智慧农业是以智能化、信息化手段来升级改造传统农业,是农业发展的高级阶段。智慧农业行业竞争格局分析 智慧农业行业...

智慧教育即教育信息化,是指在教育领域(教育管理、教育教学和教育科研)全面深入地运用现代信息技术来促进教育改革与...

网红,是互联网时代的产物。从早期的芙蓉姐姐、凤姐、犀利哥,到如今的分电竞网红、事件网红、微博网红等。中国网红经...

海水养殖行业市场投资情况如何?近年来,国家相关措施的施行及海洋养殖技术的发展,我国海水养殖行业向着注重品种结构2...

小麦淀粉行业市场投资情况如何?2023年1月中国小麦进口数量为150万吨,相比2022年同期减少了1万吨,同比下降0.7%;进5...

旅居养老行业市场投资情况如何?旅居养老是“候鸟式养老”和“度假式养老”的融合体,老人们会在不同季节,辗转多个地2...

微信扫一扫

微信扫一扫

制药机械及设备行业市场规模及前景分析2023

制药机械及设备行业市场规模及前景分析2023

研究院服务号

研究院服务号