近年来,随着国内信息安全产业政策的不断落地,国内信息安全芯片产业在国产替代化趋势下迎来发展春天。数据显示,2022年全球信息安全芯片市场销售规模达108.5亿美元,同比上年增长8.81%。

信息安全芯片就是可信任平台模块,是一个可独立进行密钥生成、加解密的装置,内部拥有独立的处理器和存储单元,可存储密钥和特征数据,为电脑提供加密和安全认证服务。用安全芯片进行加密,密钥被存储在硬件中,被窃的数据无法解密,从而保护商业隐私和数据安全。

信息安全芯片产业在国产替代化趋势下迎来发展春天

近年来,随着国内信息安全产业政策的不断落地,国内信息安全芯片产业在国产替代化趋势下迎来发展春天。数据显示,2022年全球信息安全芯片市场销售规模达108.5亿美元,同比上年增长8.81%。

随着信息安全芯片行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的信息安全芯片企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对信息安全芯片行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

据中研普华产业院研究报告《2023-2028年中国信息安全芯片行业前景分析与发展趋势预测报告》分析

第二节 2020-2022年中国信息安全芯片行业总体产能规模

一、信息安全芯片产业总体产能规模

集成电路产业链主要包括IP设计、芯片设计、晶圆制造和封装测试等环节。

行业经营模式可分为IDM模式和Fabless模式。

IDM模式即垂直整合制造模式,指企业拥有专属的晶圆制造厂和封装测试厂,独立完成集成电路设计、晶圆制造和封装测试等全部业务环节,为集成电路产业发展初期普遍采用的模式,并得到有效的延续发展。但该模式对企业的技术研发能力、资金实力和生产管理能力等具有很高的要求,目前行业内采用该模式的公司主要为三星电子、英特尔等国际巨头企业。

Fabless模式即无晶圆厂制造模式,该模式下企业专注于集成电路的设计、研发和销售,将晶圆制造、封装测试等环节委托给专业的晶圆制造厂商、封装测试厂商完成。由于该模式无需花费巨额成本建设晶圆制造、封装和测试生产线,能充分发挥技术优势,目前为全球绝大多数集成电路设计企业所采用,代表公司包括高通、华为海思等。

信息安全芯片产品领域的主要企业包括恩智浦和英飞凌等全球巨头,以及中电华大科技、紫光国微、国民技术等国内领先企业。

(1)恩智浦

恩智浦创立于2006年,总部位于荷兰(股票代码:NXPI.O)。恩智浦是全球领先的半导体公司之一,是智能世界安全连接方案的领先供应商,覆盖汽车电子、工业控制与物联网、移动通信、通信设备等市场领域,在汽车电子和安全芯片等领域居于全球市场份额首位。

(2)英飞凌

英飞凌成立于1999年,总部位于德国(股票代码:IFX.GY),是全球领先的半导体公司,在汽车及工业电子、数字安全、数字通信与联网设备、移动出行、功率器件、射频器件与传感器、电源管理等领域提供先进的半导体产品及完整的系统解决方案。英飞凌在全球功率半导体芯片、数字安全芯片、汽车电子芯片领域分居全球市场份额前二位。

(3)中电华大科技

中电华大科技成立于1997年,总部位于北京,系香港联交所上市公司(股票代码:0085.HK),产品主要应用在智能卡、射频识别以及无线通信领域,为国内智能卡芯片、WLAN芯片技术最全面、应用领域最广泛的公司之一,在多个应用领域占有较高的市场份额。中电华大科技的产品包括中国公民所使用的第二代居民身份证、社保卡、加油卡、电信卡、购电卡、交通卡、无线网络设备等。

(4)紫光国微

紫光国微成立于2001年,总部位于河北唐山,是紫光集团旗下半导体行业上市公司(股票代码:002049.SZ),专注于集成电路芯片设计开发领域,是目前国内领先的集成电路芯片设计和系统集成解决方案供应商,在智能安全芯片、高稳定存储器芯片、安全自主FPGA、功率半导体器件、超稳晶体频率器件等核心业务领域已形成领先的竞争态势和市场地位。

(5)国民技术

国民技术成立于2000年,总部位于广东深圳(300077.SZ),是国内专业从事超大规模信息安全芯片和通讯芯片产品设计以及整体解决方案研发和销售的国家级高新技术企业,主要产品包括安全芯片和通讯芯片,其中,安全芯片包括USBKEY安全芯片、安全存储芯片、可信计算芯片和移动支付芯片,通讯芯片包括通讯接口芯片、通讯射频芯片等。

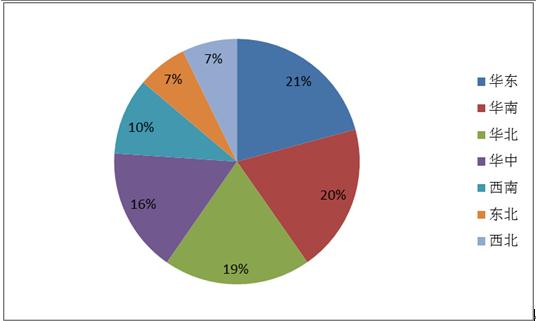

二、信息安全芯片行业生产区域分布

图表:2022年信息安全芯片行业生产区域分布格局

数据来源:中研普华产业研究院整理

目前,中国信息安全芯片产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局。以长三角为核心的华东地区信息安全芯片产能占比达21%;华南地区占比20%;华北地区占比达19%。

欲知更多行业趋势分析可以点击查看中研普华产业院研究报告《2023-2028年中国信息安全芯片行业前景分析与发展趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国信息安全芯片行业前景分析与发展趋势预测报告

信息安全芯片就是可信任平台模块,是一个可独立进行密钥生成、加解密的装置,内部拥有独立的处理器和存储单元,可存储密钥和特征数据,为电脑提供加密和安全认证服务。用安全芯片进行加密,密钥...

查看详情

移动机器人是一种以电池为动力,装备有电磁、视觉和激光等自动导航模块,能够沿规划路线自主行驶,具有安全保护以及各...

房企加大直接融资力度5月16日,国家统计局发布今年1至4月份全国房地产市场基本情况,数据显示,随着政策效应逐步显现1...

铝合金行业市场到底多大?随着国内经济快速发展,铝合金作为优质轻量化材料在现代工业领域得到愈加广泛的应用,铝材产2...

在不间断的“闭店”“欠薪”等传闻声中,老牌房地产中介Q房网终于要面对被上市公司国创高新放弃的现实。当年国创高新Q...

饲料添加剂行业市场投资情况如何?国外饲料添加剂企业多数拥有自己的研发机构,但真正意义上的发明创造仍然多数来源于2...

汉服行业发展如何?汉服的全称是“汉民族传统服饰”,也有人称为汉装、华服、汉衣冠,是由黄帝时期到明末清初期间,汉3...

微信扫一扫

微信扫一扫

2023信息安全芯片行业发展趋势及市场现状分析

2023信息安全芯片行业发展趋势及市场现状分析

研究院服务号

研究院服务号