国务院印发《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,推进垃圾分类回收与再生资源回收“两网融合”,鼓励地方建立再生资源区域交易中心,加强废纸等再生资源回收利用,提升资源产出率和回收利用率。

纸浆行业市场前景在哪?

国务院印发《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,推进垃圾分类回收与再生资源回收“两网融合”,鼓励地方建立再生资源区域交易中心,加强废纸等再生资源回收利用,提升资源产出率和回收利用率。随着政府不断加强在废纸回收行业的引导作用,未来废纸交易环境将更加平稳、规范,推动废纸回收质量和回收率的提高。

数据显示,纸浆市场价格较上月继续升高。全球最大硬木纸浆生产商Suzano首席执行官Walter Schalka在接受彭博采访时表示,人民币的重要性正在上升,中国较小的客户也要求用人民币交易,这家巴西公司正在考虑以人民币向中国出售其产品。中国是最大的大宗商品购买国,占到所售Suzano纸浆的43%。

中国造纸协会纸浆价格定基总指数自2021年12月开始已经保持连续6个月的上扬,本月指数升至146.43,比上月增加6.01。本月中国造纸协会纸浆价格总指数环比为104.28,比上月增加1.35,价格环比保持增长。

具体来看,漂针木浆方面:尽管5月份漂针木浆价格指数环比由上月的103.42下降到102.56,比上月减少0.86,价格增速放缓,但指数环比自上年12月份以来连续6个月超过100,漂针木浆价格逐月上升;物量指数环比由上月的82.52升至106.84,比上月增加24.32。本月漂针木浆现货市场交易量价齐增,其中,平均价格超过7000元/吨。

漂阔木浆方面:5月份漂阔木浆价格指数环比由上月的102.20升至106.94,比上月增加4.74,价格自2021年11月以来保持连续增长。物量指数环比本月降至96.66,比上月减少9.09。本月漂阔木浆现货市场交易量减价增,其中,平均价格超过6300元/吨。

中国生活用纸产量为970万吨,同比增长1.04%;消费量901万吨,较2017年增长1.24%。根据数据统计,中国生活用纸进口量大幅增长,呈现量升价跌的趋势,主要由于原纸的进口量同比增长60.34%,且原纸均价同比下降11.49%所致。

生活用纸总进口量虽然有增长,但是依然较少,全年只有5.04万t,比2017年(3.54万t)增长42.42%;总进口额7,654.9万美元,比2017年(6,034.3万美元)增长26.86%;平均进口价格1,517.8美/t,比2017年(1,704.1美/t)下降10.93%。进口产品仍以原纸为主,占总进口量的78.7%。

估值上看,纸浆处于历史高位,同时纸浆更偏向是后周期的商品,预计 2023年大的风险来自海外经济走弱及需求下滑,但产业链集中度的差异,使纸浆在定价上仍具备优势,因此估值向下的幅度依然要谨慎去预测,纸浆估值回落可能会通过时间换空间的形式完成。

中国纸浆进口量分析

据中国海关总署统计数据显示,2022年全年中国纸浆累计进口量达到2916万吨,累计下降1.8%。截至2023年1月中国纸浆进口量为295万吨,同比增长2.2%。

在进口金额方面,2022年全年中国纸浆累计进口金额达到22349417千美元(22349.42百万美元/223.49亿美元),累计增长11.4%。截至2023年1月中国纸浆进口金额为2455937千美元(2455.94百万美元/24.56亿美元),同比增长27.2%。

海关总署:中国2023年1-2月纸浆进口550.9万吨,去年同期为526.1万吨,同比增加4.7%。中国进口纸浆227万吨,同比增长0.7%;1-10月累计进口纸浆2,432万吨,同比增下降3.2%。

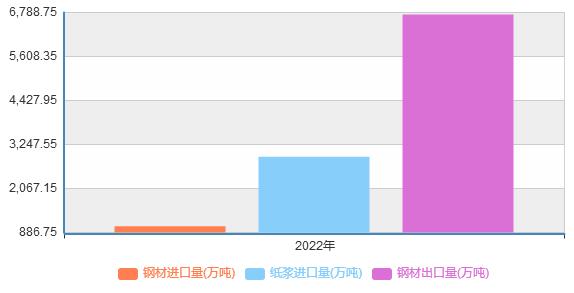

图表:纸浆进口量(万吨)

来源:中研研究院 国家统计局

纸浆制造工业生产指数分析

由于国外新增产能纸浆不断释放,而中国是最大的纸浆消费大国之一,受制于森林资源匮乏而无法有效达到纸浆原料的自给自足,预计后期中国纸浆进口量持续增加。在中美贸易摩擦的不确定性及国外纸浆需求的增速放缓的情况下,预计中国针叶浆进口量中芬兰的针叶浆占比将持续增加、而美国会有一定程度缩减,但幅度有限,主要因美国的针叶浆税则号包含绒毛浆,属于卫材的刚性需求。

生活用纸是吨纸耗浆量最大的品类,耗浆量大约为1:1-1:1.1,我国人均生活用纸消费量仅6kg/人年,远低于发达国家。在文化纸需求增速放缓的背景下,生活用纸需求增长能有力拉动纸浆消费。

据中国造纸协会调查资料,全国纸浆生产总量7949万吨增长0.30%。其中:木浆1050万吨增长4.48%;废纸浆6302万吨;非木浆597万吨增长1.02%。

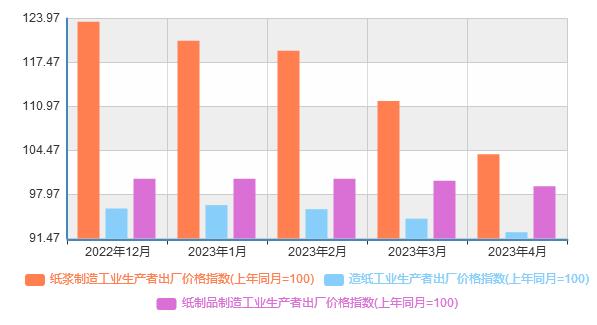

图表:纸浆制造工业生产者出厂价格指数(上年同月=100)

来源:中研研究院 国家统计局

自2021年2月26日起,白卡纸再次调涨500元/吨;3月1日,白卡纸市场突然再次发力涨价,博汇纸业涨价1000元/吨。至此,白卡纸价格进入万元时代。最新数据显示,我国的森林覆盖率仅为22.96%,低于31%的世界平均水平。森林面积也远远落后于上述木浆主要出口国,以至于造纸行业的主要原材料木浆,需要长期依赖外国进口。

随着禁塑令的出台,未来塑料制品将相继被淘汰,对纸的需求越来越多。由于需求在未来保持2%—3%的自然增速,软木浆装置的开工率将随之上升,2022年会接近92%。针叶浆在无新增装置且老装置近乎满产的情况下,供应不可能大幅放量。

木材及纸浆类购进价格指数分析

纸浆近期持续下挫,背后主要原因是供应增加预期,需求持续疲软。芬兰运输工人协会港口歇工结束,罢工影响减弱,国外需求疲软,欧洲港口库存大幅攀升,加之阔叶浆新增产能到港预期,供应增加趋势难改,而国内需求延续疲软态势,原纸涨价乏力,库存高企,纸浆期现同跌。

上游浆成本下跌,成本支撑减弱,加之需求疲软,原纸价格提涨计划受阻。文化用纸、生活用纸和白卡价格均出现下跌,其中尤其白卡纸2021年以来一直处于下跌态势,目前仍未看到起色。近期上游让利后,原纸利润有所修复,开工环比改善,但与往年春节后开工相比仍处于偏低水平,其中白卡最为明显。部分地区生活用纸企业原纸近期出货缓慢,开工存在下滑预期。

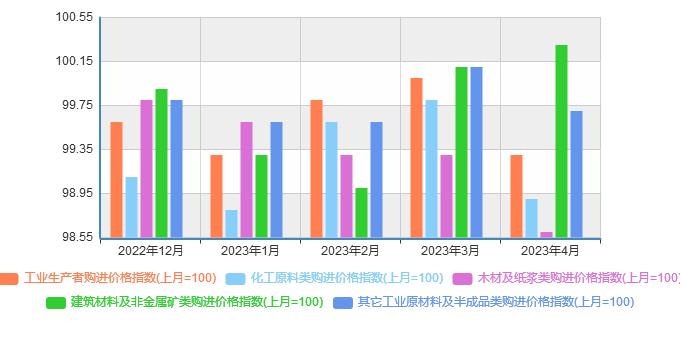

图表:木材及纸浆类购进价格指数(上月=100)

来源:中研研究院 国家统计局

中国造纸协会统计数据显示,制浆造纸及纸制品全行业生产纸浆、纸及纸板和纸制品合计28391万吨,同比增长1.32%;全行业完成营业收入1.52万亿元,同比增长0.44%。全国纸及纸板生产企业约2500家,全国纸及纸板生产量12425万吨,比上年增长2.64%。消费量12403万吨,人均年消费量为87.84千克。

国内木材原料和国外进口木片协同发展、构建行业清洁生产技术标准体系等方面,指出我国在加大力度发展原生浆生产,为我国造纸行业提供稳定的原料同时,充分发挥纸浆生产的能源供给优势,促进行业低碳化发展。

纸浆行业目前仍然是定位在基础原材料的产业,是诸多行业的配套产业,且部分产品又具有消费品的功能,可以看出造纸产品关联度高,具有不可替代性,因此对造纸产业要有信心。

中研研究院出版的纸浆行业图表预览

图表:2023-2028年中国纸浆行业盈利能力分析

图表:2023-2028年中国纸浆行业运营能力分析

图表:2023-2028年纸浆行业主要经济指标统计表

图表:2023-2028年不同规模企业数量比重变化趋势图

图表:2023-2028年不同规模企业资产总额比重变化趋势图

随着纸浆行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的纸浆企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。

如果纸浆企业想抓住机遇,并在合适的时间和地点发挥最佳作用,纸浆行业的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

纸浆市场调研如何?更多行业具体详情可以点击查看中研普华产业研究院的报告《2023-2028年中国纸浆行业市场深度调研与发展趋势报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国新鲜果蔬行业发展分析与投资前景预测报告

新鲜果蔬行业研究报告主要分析了新鲜果蔬行业的市场规模、新鲜果蔬市场供需求状况、新鲜果蔬市场竞争状况和新鲜果蔬主要企业经营情况,同时对新鲜果蔬行业的未来发展做出科学的预测。中研普华凭...

查看详情

长三角9个重大合作项目集中签约第五届长三角一体化发展高层论坛6日在安徽省合肥市举行,论坛现场,加强合肥、张江综合...

多地金融监管调研摸底信贷需求、金融风险变化等情况?多位知情人士:监管常规动作 调研是日常工作之一据媒体报道,多C...

交通运输部:发起设立全球可持续交通创新联盟据交通运输部消息,6月6日,交通运输部党组书记、部长李小鹏到中国国际可...

随着人们经济收入增加和消费人群年轻化,消费者对于水产品的需求也开始往高品质、个性化、多元化等方向转变,助推水产...

燃气灶具作为家居必备的烹饪辅助工具,不仅可以缩短人们烹饪食材的时间,高度大小均匀一致的火苗还能使食材受热均匀,...

目前软件与信息技术服用业正处于高速发展阶段,由原来单门类行业向细分领域拓展。在我国软件信息技术起步较晚,当前随...

微信扫一扫

微信扫一扫

2023过滤网行业市场需求情况分析

2023过滤网行业市场需求情况分析

研究院服务号

研究院服务号