油气开采行业市场投资前景情况:油气开采和化工投资增速明显超出全国工业和制造业平均水平。石油和天然气开采业、化学原料和化学制品制造业完成投资分别同比增长15.5%和 18.8%。目前,中海油服、石化油服、杰瑞股份、通源石油、中油工程等多个具备综合竞争服务能力

油气开采行业市场投资前景情况:油气开采和化工投资增速明显超出全国工业和制造业平均水平。石油和天然气开采业、化学原料和化学制品制造业完成投资分别同比增长15.5%和 18.8%。目前,中海油服、石化油服、杰瑞股份、通源石油、中油工程等多个具备综合竞争服务能力、在某一环节处于绝对优势地位的油服公司已布局多个国际市场,未来有望进一步提升综合服务能力。叠加国内"三桶油"勘探与开采需求上升,油气开采服务行业产业链有望迎来新一轮景气周期。但目前消费者对行业的品牌选择自己的下属企业。

未来,我国天然气和页岩气的开发将进入爆发期,中国非常规油气资源开发有多方面支撑,油气开采服务行业即将迎来高速发展的黄金阶段。

为了有效规避油田开发生产的风险和降低成本,满足石油公司需求,油服公司由单纯提供某一工序的承包商演变为提供一体化作业的项目战略联盟,实现了与石油公司风险共担、利益共享。

目前油气开采一体化综合服务能力是指能够覆盖全产业链,且从技术到设备均有布局,打通产业链上下游;在少数领域具备绝对优势代表公司在产业链某一环节有话语权,并建立了较高的行业进入壁垒;国际拓展能力是指公司能够在国际上抢占市场的能力,具备将优势产品规模做大的条件。

2023年,中东地区和海上业务作为油气供应增长的支柱,也将在此轮油服业务发展周期中起到重要的工作量支撑作用。其中,中东的卡塔尔、科威特和沙特阿拉伯已经布置了OBN勘探,而随着沙特阿美和阿布扎比国家石油公司加快产能建设,中东地区未来的钻井活动也将增加。另外,在近10年的新发现中,海上油气田无论从数量还是规模上都占据绝对优势,这也意味着,海上油气必将占据全球石油行业增储上产的核心地位,从而带动该领域油服业务的增长。

测井技术服务市场的回暖情况好于物探市场。市场规模持续增长,表现出了良好发展势头。电缆测井市场规模同比增长33%,环比增长8%;随钻测井市场规模同比增长27%,环比增长2%。电缆测井技术服务仍然占据市场主导地位,虽然自2018年以来市场份额呈逐渐下降趋势,但仍维持在82%以上。

近年来,油气开采探区勘探新发现以深层低渗油藏、超稠油油藏和小型缝洞体碳酸盐岩等油藏为主,开发难度加大,资源接替困难,剩余可采储量及储量替代率大幅度下滑,给石油公司产量接替造成极大压力。

我国油气行业主要面临油气价格波动风险、金融风险以及境外投资风险。今年前三季度,塔里木油田累计生产石油液体559万吨、天然气239亿立方米,油气产量当量达2469万吨。

目前我国液化石油气产量主要分布在华东地区,占比超五成。此外,中南地区、东北地区液化石油气产量占比较高,分别为19.7%、11.5%。

在全球液化石油气供应分布方面,随着美国页岩气技术的不断推进,以美国为主导的北美液化石油气产量成为了全球液化石油气供给最大的地区,占全球供应量近30%;其次为中东地区,供应量占全球比重近29%,主要依赖沙特、卡塔尔、阿联酋及伊朗等产油国,其中沙特为中东地区主要生产国;亚洲地区贡献了全球近25%的产量,中国贡献了亚洲近一半的产量。

2022年,国际油气价格将继续维持高位。其中,国际油价可能呈现前高后低走势:上半年因全球库存处于低位、需求回升而供应偏紧,国际油价大概率高位运行;下半年由于欧美加息提速及供应持续增长,下行风险加大。

今年一季度,石化油服在中石化市场收入107.26亿元,同比增长14.3%;国内外部市场收入33.74亿元,同比增长2.2%;海外市场收入38.42亿元,同比增长43.9%。从新签合同额来看,一季度累计新签合同额314.2亿元,同比增长5.6%。其中,中石化市场新签合同额181亿元,同比增长11.0%;国内外部市场新签合同额78.9亿元,同比增长116.2%;海外市场新签合同额54.3亿元。

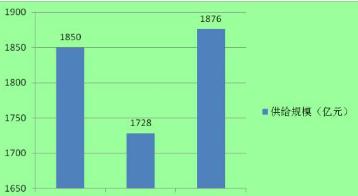

图表:我国油气开采服务市场供给规模

数据来源:中研普华

全国待探明石油地质资源量885亿吨,84%的资源分布在松辽、渤海湾、鄂尔多斯、塔里木、准噶尔、珠江口、柴达木、北部湾盆地8个大盆地。随着高品质石油资源逐步开采消耗,剩余资源品质整体降低,超过35%的资源分布在低渗储层,25%为致密油和稠油,20%分布在海域深水。油气开采天然气地质资源量77万亿立方米,88%的资源分布在四川、鄂尔多斯、塔里木、松辽、柴达木、东海、琼东南、莺歌海、珠江口9大盆地,超过35%的资源分布在低渗储层,25%为致密气,20%以上位于海域深水。勘探对象日趋复杂,勘探开发成本提高。

整体来看,中石化市场占据公司收入主导地位;同时国内外部市场新签合同额大增,反映了石化油服的业务在国内整体需求度提升;国际市场收入同比增幅显著,意味着公司海外市场竞争优势已然开始显现。截至2023年3月末,石化油服已为多家国际知名油公司提供油服业务,公司在超过30个国家执行油田技术服务项目。

国外油气市场需求

随着今年的石油需求增长,国际能源署预计石油市场将面临巨大的缺口,因为产油国的产量难以跟上。预计本季度石油需求将自2022年初以来首次超过供应量,缺口到年底将增至每天200万桶左右。

预计2023年全球石油日均供应量为1.011亿桶,比2022年增加120万桶。主要产油国最近采取的措施加剧了这一日益扩大的缺口。石油输出国组织一些主要成员国本月开始实施每天减产100万桶以上的计划。与此同时,美国的石油生产商一直不愿将资金投入到新的生产中。国际能源署预计,从4月到年底,欧佩克及其盟国——被称为“欧佩克+”——的石油产量可能每天减少85万桶。与此同时,非“欧佩克+”国家的石油日产量预计将增加71万桶。

中国油气开采服务行业投资策略分析

第一节 中国油气开采服务行业投资环境分析

第二节 中国油气开采服务行业投资收益分析

第三节 中国油气开采服务行业投资方向

第四节 2023-2028年中国油气开采服务行业利润总额预测

油气开采行业报告由中研普华行业分析专家领衔撰写,主要分析了行业的市场规模、发展现状与投资前景,同时对行业的未来发展做出科学的趋势预测和专业的油气开采行业数据分析,帮助客户评估行业投资价值。

油气开采市场报告在公司多年研究结论的基础上,结合中国行业市场的发展现状,通过公司资深研究团队对市场各类资讯进行整理分析,并且依托国家权威数据资源和长期油气开采市场监测的中研普华数据库,进行全面、细致的研究,是中国市场上最权威、有效的研究产品。油气开采行业研究报告可以帮助投资者合理分析行业的市场现状,为投资者进行投资作出行业前景预判,挖掘投资价值,同时提出行业投资策略和营销策略等方面的建议。

更多油气开采市场调研消息,可以点击查看中研普华产业研究院的《2023-2028年油气开采服务产业深度调研及未来现状趋势预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国氨丁三醇注射液市场深度全景调研及投资前景分析报告

随着氨丁三醇注射液行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的氨丁三醇注射液企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深...

查看详情

无线路由器行业市场投资前景情况:无线路由器在运行中会对其周边产生电磁辐射,无线路由器工作频率在2.4兆赫兹,根据1...

网络视听行业市场投资前景情况:数据显示,短视频、综合视频、网络直播、网络音频的用户规模分别为8.73亿、7.04亿、6....

抽水储能发电行业市场投资前景情况:目前,我国已纳入规划的抽水蓄能站点总资源为8.14亿千瓦,其中重点实施项目为4.21...

水上运动行业市场投资前景情况:据了解,水上摩托运动是集高科技、观赏、竞争和惊险刺激于一体,富有现代文明特征的高...

养老用品市场发展如何 预计2025年老年用品产业总体规模分析养老用品市场发展,老年用品产业总体规模如何?报道称,我2...

智能视频监控市场如何 预计2024年中国智能视频监控市场分析随着经济的发展和人们对视频监控需求的提高,智能视频因其...

微信扫一扫

微信扫一扫

2023声学材料市场现状 声学材料行业供需趋势预测

2023声学材料市场现状 声学材料行业供需趋势预测

研究院服务号

研究院服务号