完善养老金第三支柱需发展长久期金融产品。《办法》也要求个人养老金理财产品发行机构和销售机构应当引导投资者树立长期投资、合理回报的投资理念。

2022年11月20日,中国工商银行在广州、青岛、合肥、西安、成都5个城市发行特定养老储蓄产品。此次推出的特定养老储蓄产品,包括整存整取、零存整取、整存零取三种类型,涵盖5年、10年、15年、20年四个期限。

2022年11月18日,银保监会正式发布《关于印发商业银行和理财公司个人养老金业务管理暂行办法的通知》,确定了包括工商银行在内的首批可开展个人养老金业务商业银行和理财公司,共34家。同日发布的《商业银行和理财公司个人养老金业务管理暂行办法》(下称《办法》)规定,开办个人养老金业务的商业银行所发行的储蓄存款(包括特定养老储蓄,不包括其他特定目的储蓄)可纳入个人养老金产品范围,由参加人通过资金账户购买。参加人仅可购买其本人资金账户开户行所发行的储蓄产品。

完善养老金第三支柱需发展长久期金融产品。《办法》也要求个人养老金理财产品发行机构和销售机构应当引导投资者树立长期投资、合理回报的投资理念。

工商银行充分考虑产品期限长、储种丰富的特点,尤为关注客户办理特定养老储蓄产品的业务体验,努力做好线上、线下全渠道响应。特定养老储蓄产品定价高于普通定期存款,无论客户存入多少金额均享受同样的存款利率,急用钱还可以提前支取,既是人民群众的‘养老安心钱’,也能作为‘临时应急钱’。

自2014年起,北京农商银行便开始深入研究北京市养老服务政策与养老产业发展,一贯坚持民生金融、养老金融方向,积极发挥遍布全市的渠道优势,通过深化银政合作、推进业务创新,着力打造了一系列特色产品和服务品牌。

比如,针对北京市人口老龄化持续呈现高龄化、失能化、空巢化的特点及养老服务需求大量增加的趋势,北京农商银行发行“北京通-养老助残卡”,并创新推出了“金色时光”养老金融专属产品。

养老助残卡发卡对象覆盖北京市60岁以上的京籍老人及常驻北京外埠老人,该卡以IC卡为介质,实现了多应用集中、分区划管理、加载客户信息,将普通金融账户、电子现金与养老助残券账户、公交一卡通功能融合。

金色时光系列产品则专为50岁以上老年人设计,下设悠享、乐享、悦享、畅享4个系列产品,涵盖储蓄、基金、理财、保险产品,切实满足50岁以上老年人注重存款安全保障、收益稳定、资金使用灵活等金融需求。

其中,“金色时光-悠享”系列是专属储蓄增值产品,目前已推出3款,具有提前支取、靠档计息的特色,老年人既可享受活期存款流动性,又可享受定期储蓄存款利率计息。

为规范商业银行和理财公司个人养老金业务,助力多层次社会保障体系健康发展,银保监会发布《商业银行和理财公司个人养老金业务管理暂行办法》(以下简称《暂行办法》,明确了个人养老金资金账户开立以及相关业务的监管等要求。

《暂行办法》具有较强的针对性和可操作性,对商业银行和理财公司规范参与个人养老金,推动个人养老金发展具有积极推动作用。下一步,商业银行和理财机构要通过养老领域金融产品创新,满足不同类型客户需求,助力第三支柱养老保险体系健康发展。

个人养老金制度处于初始阶段,覆盖面大、业务要求高、关系人民群众切身利益,对参与的商业银行和理财公司业务经营、客户服务、风险管理、社会责任等方面均有较高要求。

《暂时办法》明确,截至2022年三季度末,一级资本净额在1000亿元以上、具有跨区域服务能力、主要审慎监管指标符合监管规定的全国性商业银行和具有较强跨区域服务能力的城市商业银行,以及截至2022年三季度末,已纳入养老理财产品试点范围的理财公司,可以开办个人养老金业务。主要包括6家大型银行、12家股份制银行、5家城市商业银行和11家理财公司。

上述商业银行和理财公司具有较强的资本实力和服务能力,机构网点较多,客户群体庞大,作为第一批开办个人养老金业务的机构,有助于充分发挥相关机构的特点和优势,推动个人养老金业务平稳起步、健康发展。下一步,金融机构要通过养老领域金融产品创新,进一步开发专属的理财、储蓄、基金、信托等养老功能产品,更好地为养老领域提供丰富多元的金融服务。

个人养老金业务发展,商业银行提供账户管理服务可以带来资金沉淀,丰富负债来源;同时提供养老储蓄产品,直接增加储蓄;再者为个人养老理财、基金产品发展提供托管服务,增加中收。理财公司也可以充分发挥其专业优势,发展养老理财,在资产管理领域增强市场竞争力。下一步,商业银行和理财机构需要抓住个人养老金发展的市场机遇,在存款、保险、基金、理财领域根据客户年龄和风险偏好等从产品期限、风险等级等方面差异化发展,满足不同类型客户需求。

银保监会将持续督促商业银行、理财公司规范开展个人养老金业务,践行金融工作人民性,切实满足人民群众多样化养老需求,助力第三支柱养老保险体系健康发展。

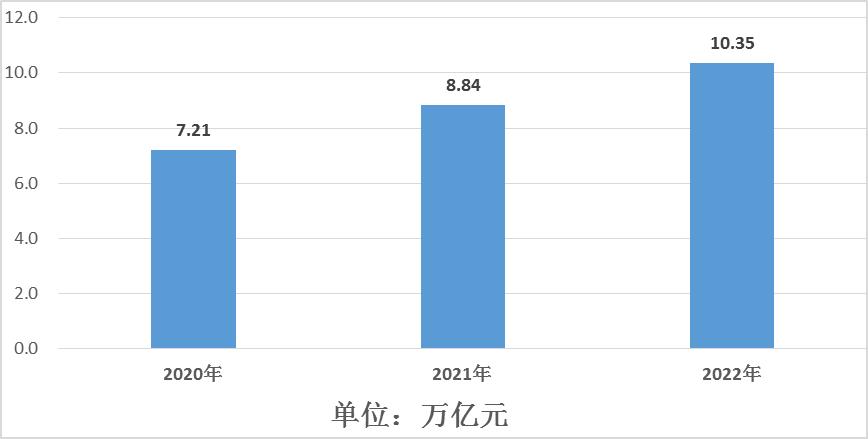

图表:2020-2022年中国养老产业市场规模

数据来源:中研普华研究院

根据中研研究院《2023-2027年中国养老产业全景调研与发展战略研究咨询报告》分析得知,随着中国城镇化进程推进、家庭小型化、人口老龄化、三孩政策等社会变迁因素为家政服务业提供潜在的消费需求,加上居民购买力提升的影响,中国家政行业市场规模持扩大。而在我国人口老龄化趋势明显的背景下,老年人的陪护需求快速增长,老年人养老需求成为我国家政服务行业重点关注的领域。自2020年以来,中国养老产业市场规模始终在扩大,2022年该产业市场规模将突破10万亿元关口,达到10.35万亿元。

未来中国·深圳养老产品集散中心项目将在养老产业整体发展趋势下,“以服务为桥梁、以智慧求发展、以创新建伟业”,全方位为行业、产业、企业赋能,为养老市场美好的生活空间加持,为城乡融合互联互通之路做好衔接,坚定不移地发挥自己的区位、平台、资源、人文等优势,力争实现“康、农、旅、商”长足健康发展的格局。

于个人养老金涉及税收递延和延迟领取等政策,与客户当前的个税水平、现金流情况、预计退休年限等均有关系,只有真正做到从客户角度出发,才能为客户做好全面、精准的评估,转变理念、立足长远,发挥券商的投顾专业能力。同时,充分发挥券商对各大类资产的研究能力,推动建立和完善跨业务协同机制,不断提升财富管理买方核心投研和资产配置能力,深入打造财富管理大平台。

除了产品代销外,券商可为客户提供一站式个人养老金资产配置建议,提升客户黏性,增进客户获得感。因关乎个人养老,客户将更加重视专业投顾的建议,在投前、投中、投后为客户提供持续的专业陪伴。

鉴于证券公司深耕大类资产配置业务多年,对于资本市场周期、不同资产特质属性、不同产品设计有着得天独厚的优势,为切实“从客户养老需求出发”、真切为客户提供“养老”“长期限”“陪伴式”“全生命周期”的服务,将符合老年人特点的支付、储蓄、理财、信托、保险、公募基金、商业养老金等养老金融产品纳入证券公司的销售范围和投顾范围十分必要。

可以从两个方面对渠道端进行强化:一是以个人养老金业务为抓手、研究能力为依托,不断强化券商在客户服务方面的广度和深度。二是不局限于自身个人养老金业务的布局,通过不同机构的优势定位,在资产配置和账户管理方面,全面加强同银行、公募和保险等机构的联动,共同推动个人养老金业务的发展。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2027年中国养老产业全景调研与发展战略研究咨询报告

产业现状近年来,随着我国人口老龄化程度的不断加深,养老已经成为关系到每位普通百姓和千家万户切身利益的问题。让每个人老有所养、老有所依,并能老有所为、老有所乐,是党和国家始终心系的重...

查看详情

至于投融资轮次分布方面,2022年上半年,国内体育领域的投融资事件高度集中在早期轮次,而国外体育领域的投融资事件分...

根据《2023-2028年中国应急救援装备行业供需分析及发展前景研究报告》分析,航空紧急救援是指利用航空技术手段和装备A...

根据《2023-2028年农用拖拉机行业市场深度分析及发展策略研究报告》分析,全球农用拖拉机行业是一个重要的机械制造行C...

从地域分布来看,在一线城市和经济较为发达的沿海地区,便携式储能电源的民众认知度最高,便携式储能电源市场呈现了由...

城镇供水也称城市供水。城镇供水是现代城镇的基础设施,是城镇建设的重要组成部分。它的任务是保证城镇居民、工商企业...

机器视觉技术使得工业设备能够“看到”它正在进行的操作并进行快速决策。根据美国制造工程师协会(SME)机器视觉分会R...

微信扫一扫

微信扫一扫

2022年养老项目总体定位分析以及市场前景

2022年养老项目总体定位分析以及市场前景

研究院服务号

研究院服务号