我国的建筑垃圾大多采用填埋的方式处理,然而建筑垃圾在堆放过程中,在温度、水分等作用下,某些有机物质发生分解,产生有害气体,如建筑垃圾废石膏中含有大量硫酸根离子,硫酸根离子在厌氧条件下会转化为具有臭鸡蛋味的硫化氢, 废纸板和废木材在厌氧条件下可溶出木质

我国的建筑垃圾大多采用填埋的方式处理,然而建筑垃圾在堆放过程中,在温度、水分等作用下,某些有机物质发生分解,产生有害气体,如建筑垃圾废石膏中含有大量硫酸根离子,硫酸根离子在厌氧条件下会转化为具有臭鸡蛋味的硫化氢, 废纸板和废木材在厌氧条件下可溶出木质素和单宁酸并分解生成挥发性有机酸,这种有害气体排放到空气中就会污染大气;垃圾中的细菌、粉尘随风飘散,造成对空气的污染;少量可燃建筑垃圾在焚烧过程中又会产生有毒的致癌物质,造成对空气的二次污染。

①建筑垃圾分类收集的程度不高,只能是绝大部分进行混合收集。

②建筑垃圾回收利用率低。

③我国建筑垃圾处理及资源化利用技术水平落后,城市建筑垃圾处理多采用直接填埋的处理方式,既占用土地又污染环境。

④城市建筑垃圾处理投资少,政策法规措施还不健全,建设工作者的环保意识不强。

随着市场上对砂石骨料的需求增加,在税收、贴息贷款、支持采购等优惠政策的支持下,建筑垃圾再生骨料的发展态势良好。数据统计,去年我国的建筑垃圾处理行业规模达到了1063.65亿元,同比增长约11.32%,预计在今年将在去年的基础上再增加50亿元左右。

国内建筑垃圾处理行业前景如何?据中研研究院《2022-2027年中国建筑垃圾处理行业市场深度调研及投资策略预测报告》显示

2023年建筑垃圾处理行业前景及市场趋向分析

目前,我国一部分城市已经出现了建筑垃圾处理企业,对于建筑垃圾处理的经验也在实践中不断提升,不可否认,我国大部分城市建筑垃圾处理企业的发展形势依然不容乐观,导致这种现象的原因可分为以下几种:①建筑垃圾处理企业的行政许可只能挂靠在环卫部门下属企业,不具备收纳建筑废弃物的合法权限;②缺少政府的支持,导致运营困难,阻碍了企业规模的扩大;③建筑垃圾填坑造地的现象普遍发生,使得建筑垃圾处理企业缺乏原材料。

各大城市建筑垃圾的产生呈现出数量巨大、产生周期集中等新特点,要改变建筑垃圾现状主要还是采取回填、填埋和露天堆放为主的方式,急需新的处理渠道,以科学、经济、有效的方式进行建筑垃圾资源化处理。庞大的建筑垃圾,各城市以资源化处理为主,工程弃土将以回填、复垦、覆土绿化为主,逐步降低以回填和填埋方式处置建筑垃圾的比例以新型的资源化处理基地替代传统的消纳场。

例如:昆明市建成1个~2个工艺水平、装备水平和管理水平先进的建筑垃圾规范化处理示范工程,主城4区各建成一个过渡性建筑垃圾处置场并投入运营,完成全市建筑垃圾资源化处理项目的生产力布局,力争实现全市建筑垃圾处置率达100%、资源化利用率达95%以上的目标。

又比如:宁波市市场监管局发布了《建筑垃圾运输管理规范》。据悉,该《规范》为浙江省首个建筑垃圾运输全过程管理的地方标准,主要从适用的建筑垃圾范围、运输车辆、运输组织、运输要求、车辆字样及颜色喷绘等五个方面对建筑垃圾的运输管理进行了规范,将于6月17日起正式实施。

建筑垃圾处理的建设及运营以及资源化利用项目产业链上游主要包括建筑垃圾输出公司及处理设备/设施制造商;中游建筑垃圾处理与资源化利用系统解决方案提供商,可提供建筑垃圾处理整体解决方案,包括技术及解决方案设计、设备供应及整合、设备安装及调试、售后服务等。彼等具备全面服务实力,能够按照客户要求提供一站式定制服务;下游政府及项目投资者及运营商,彼等通常负责投资于项目建设,于项目完成后通过项目运营及维护向用户收取相应处理费,并从销售再生产品获取收入。

我国各省市共有建筑垃圾处理厂867座,其中填埋场717座,堆放83座,资源化处理仅有67座,在已建成的建筑垃圾资源化利用厂中,安徽省和湖北省的数量居多,分别为17座和14座;宁夏、黑龙江、上海和西藏四省区(直辖市)尚未建成资源化利用厂。

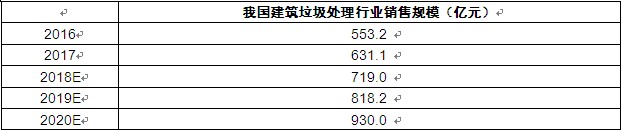

图表:十三五期间我国建筑垃圾处理行业市场规模

数据来源:住建部、中研普华产业研究院

国内建筑垃圾处理起步较晚,垃圾无害化处理能力较低,绝大部分建筑垃圾未经任何处理,便被施工单位运往郊外或乡村,露天堆放或填埋。据国家统计局数据显示,全国每年产生的建筑垃圾量增长较快,2001-2015年均增长率高达13.92%,远高于全国经济发展水平。

我国建筑垃圾产量巨大,且呈连年增长的态势。不难得出,我国未来数年建筑垃圾生产量仍保持增长势头。然而,据有关部门了解,我国目前的建筑垃圾资源化再利用的城市仅仅占全国城市总量的5%,建筑垃圾再利用量占建筑垃圾生成量的比例不足1%,资源化利用率极低。建筑垃圾资源化利用率低,除了环保意识不足,思想重视不够外,更重要的是政府扶持力度不够,法律法规不健全的缘故。

我国已建成投产和在建的建筑垃圾年处置能力在100万t以上的生产线仅有70条左右,小规模处置企业几百家,总资源化利用量不足1亿t;相关企业以民营为主,已建成规模化的生产线实际产能发挥不到50%,且大多处于非盈利状态。建筑垃圾总体资源化率不足10%,远低于欧美国家的90%和日韩的95%。据统计,2020年为2678项,截至2021年4月,我国建筑垃圾处理行业技术专利申请数量共892件。这也意味着我国建筑垃圾处理设备及产品不断推陈出新,行业的技术发展将非常迅速。

从我国建筑垃圾的构成分布来看:拆除旧建筑所产生的建筑垃圾是最主要的组成部分,占全国总量的3/5,新建筑的施工产生的建筑垃圾约占1/3,其余少量是建筑装修产生的。因此,建筑物的拆除阶段和新建筑的施工阶段是建筑垃圾治理的主要节点。

到2025年,资源利用效率大幅提高,再生资源对原生资源的替代比例进一步提高,循环经济对资源安全的支撑保障作用进一步凸显,建筑垃圾综合利用率达到60%。

中国建筑垃圾处理市场供需平衡分析

一、中国建筑垃圾处理市场市场规模分析

二、中国建筑垃圾处理市场供给统计分析

三、中国建筑垃圾处理市场需求统计分析

建筑垃圾处理行业报告对我国内行业的供需状况、发展现状、子行业发展变化等进行了分析,重点分析了国内外内行业的发展现状、如何面对建筑垃圾处理行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对建筑垃圾处理行业在产品方面提供了参考建议和具体解决办法。

建筑垃圾处理行业研究报告旨在从国家经济和产业发展的战略入手,预测未来业务的市场前景,以帮助客户拨开政策迷雾,寻找行业的投资商机。建筑垃圾处理行业报告在大量的分析、预测的基础上,研究了行业今后的发展与投资策略,为企业在激烈的市场竞争中洞察先机,根据建筑垃圾处理行业市场需求及时调整经营策略,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供了准确的市场情报信息及科学的决策依据。

未来建筑垃圾处理行业现状如何?想了解更多相关内容,请关注或查看中研研究院出版的报告:《2022-2027年中国建筑垃圾处理行业市场深度调研及投资策略预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国男士内裤行业深度调研与发展趋势预测研究报告

在一个供大于求的需求经济时代,企业成功的关键就在于,是否能够在需求尚未形成之时就牢牢地锁定并捕捉到它。那些成功的公司往往都会倾尽毕生的精力及资源搜寻产业的当前需求、潜在需求以及新的...

查看详情

发展建筑机械设备租赁对于建筑机械行业层次的丰富、风险分担机制的完善、以及资源的节约使用,具有非常重要和积极的意...

随着科技的进步、人们物质水平的提高、以及生活在朝着智能化方向迅速发展,我们已经进入“互联网+”的多元时代。电脑...

银发经济的崛起和政策层面引导的加强都在加速适老化的进程,但不可忽视的现实是,目前我国适老化进程依然处于起步阶段...

近年来,社会司法鉴定机构承担的治安案件和涉嫌轻微刑事犯罪案件的鉴定量不断增加,逐步与侦查机关的司法鉴定形成互补...

2023智能建造技术行业发展趋势及市场现状分析智能建造技术行业发展趋势及市场现状如何?在中国,“十四五”规划和20355...

2023智慧园区行业现状与市场发展前景趋势分析智慧园区行业现状,智慧园区行业前景如何?随着我国智慧园区服务产业规模2...

微信扫一扫

微信扫一扫

废物垃圾处理市场有多大 2023年废物垃圾处理行业发展预测分析

废物垃圾处理市场有多大 2023年废物垃圾处理行业发展预测分析

研究院服务号

研究院服务号