目前国内靶材企业与国际同行的技术差距逐渐缩小,市场竞争力、市场影响力不断增强,市场占有率不断扩大。伴随着中国集成电路产业的发展,国内材料企业将拥有更多的竞争优势,我国生产高纯溅射靶材出货总量占全球总出货量的的比重越来越高。

超高纯金属溅射靶材作为芯片生产制备中核心关键的材料,在逻辑芯片、存储器、功率器件及智能传感器等关键芯片器件的制造中不可或缺。在我国集成电路制造业发展带动下,国内相关靶材产业总体规模不断扩大,其市场规模增速将超过10%。以霍尼韦尔(美国)、日矿金属(日本)、东曹(日本)等公司为代表的溅射靶材生产商较早涉足该领域,而随着中国靶材企业积极推进技术突破、产业拓展以及下游产业向中国转移,国产靶材已开始实现突破并形成强劲的崛起态势。目前国内靶材企业与国际同行的技术差距逐渐缩小,市场竞争力、市场影响力不断增强,市场占有率不断扩大。伴随着中国集成电路产业的发展,国内材料企业将拥有更多的竞争优势,我国生产高纯溅射靶材出货总量占全球总出货量的的比重越来越高。

贵金属功能材料方面贵金属功能材料制造行业是技术和资金密集型产业,产品技术含量高,生产工艺复杂,产品和技术更新换代快,在高新技术的发展中处于重要地位。贵金属功能材料广泛应用于电子电气、半导体微电子、航空航天、环保领域、生物医用、化工等领域。国外的贵金属功能材料行业发展较为成熟,产品种类及性能更具优势,国外主要企业有贺利氏、庄信万丰、田中等。随着国际环境紧张,贵金属材料的国产化趋势加快,为国内企业带来了机遇和更大的市场。

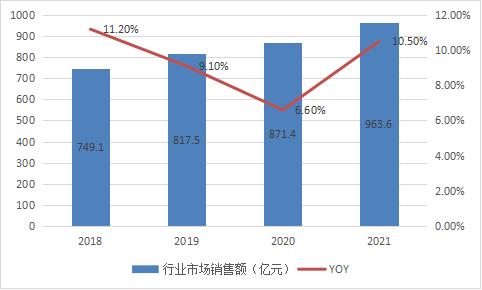

根据中研研究院《2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告》分析得知,结合2018-2022年我国电子信息新材料行业产品销量以及产品年均价格情况可计算出当年行业市场销售额情况。可以看出,4年间行业销售额呈现出持续增长态势,截至2021年底,行业销售规模达963.6亿元。

图表:2018-2022年中国电子信息新材料行业销售额情况

数据来源:企业公开资料、中研普华产业研究院整理

国内外经济形势严峻复杂,新材料产业发展面临诸多挑战国内外形势正在发生深刻复杂的变化,我国发展又处于重要战略机遇期,为我国电子信息新材料行业发展增加一系列不确定性。世界经济重心调整、国际政治经济格局变化趋势加快,国际贸易摩擦短期仍将持续,给我国电子信息新材料产业升级带来巨大挑战。产业发展来看,科技与产业发展日新月异,新材料与5G、智能手机、汽车、人工智能、电子商务、智慧城市、智能家居、数字经济等新兴产业的发展高度融合,创新步伐持续加快。

人们生态环境保护意识增强对电子信息新材料产业提出了更高的要求,未来的增长方式必须向高端化、绿色化、智能化方向转型升级。过去新材料产业是有无问题,未来是匹配和适度问题,与地区环境成本优势不匹配的产业将被淘汰,不与未来科技创新相结合的产业将步履维艰。十四五的五年必将是电子信息新材料产业变革的五年,也是电子信息新材料产业由大国向强国突破、走向高质量发展的五年。

企业区域市场拓展的趋势

(一)全球各国电子信息新材料产业政策持续推出,纷纷抢占制高点

进入21世纪,世界各国特别是发达国家都高度重视新材料产业的发展,均制订了相应的新材料发展战略和研究计划。2008年金融危机以来,发达国家纷纷启动“再工业化”战略,将制造业作为回归实体经济、抢占新一轮国际科技经济竞争制高点的重要抓手。材料作为制造业的基石,其战略地位日益提升。此外,主要发达国家针对新材料重点领域,如高温合金、碳纤维及复合材料、新型显示材料、新型能源材料、第三代半导体材料、稀土新材料、石墨烯等,还出台了专项政策。

(二)产业规模不断扩大,地区差异日益明显

随着全球高新技术产业的快速发展和制造业的不断升级,以及可持续发展的持续推进,新材料的产品、技术、模式不断更新,应用领域不断拓展,市场前景更加广阔,对新材料的需求十分旺盛,产业规模持续增长。

世界上新材料龙头企业主要集中在美国、欧洲和日本,拥有全球绝大部分大型跨国公司,在经济实力、核心技术、研发能力、市场占有率等方面占据绝对优势,形成全球市场的垄断。中国、韩国、俄罗斯紧随其后,属于第二梯队。其中,中国在半导体照明、稀土永磁、人工晶体材料领域具有较强竞争力。除巴西、印度等少数国家之外,大多数发展中国家的新材料产业比较落后。

(三)市场竞争日趋剧烈,关键材料成为焦点

信息技术是当前世界经济复苏和推动未来产业革命的重要引擎。信息化的发展水平主要取决于光电信息功能材料,其主流仍然是半导体材料。另外,砷化镓、碳化硅和氮化镓等宽禁带半导体材料也将对光纤通信、互联网做出重要贡献。美国等发达国家在电子信息等关键材料领域占据主导地位。近两年,美国特朗普政府为巩固其全球霸主地位,蓄意挑起中美贸易争端,联手其他国家对我国材料产业实施打压。对钢铁、铝等优势基础材料产品实施高关税;对芯片、光刻胶等核心高端材料实施出口禁运,压制我国高技术产业发展。

(四)集约化集群化发展,高端材料垄断加剧

随着全球经济一体化进程加快,集约化、集群化和高效化成为新材料产业发展的突出特点。新材料产业呈现横向、纵向扩展,上下游产业联系也越来越紧密,产业链日趋完善,多学科、多部门联合进一步加强,形成新的产业联盟,有利于产品的开发与应用,但是也容易形成市场垄断。大型跨国公司凭借技术研发、资金、人才等优势,以技术、专利等作为壁垒,已在大多数高技术含量、高附加值的新材料产品中占据了主导地位。国际新材料企业呈现集团化、寡头化、国际化发展趋势。例如,日本、德国的5家企业占据了80%以上的半导体硅材料国际市场销售额。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国电子信息新材料行业市场全面分析及发展调研报告

电子信息新材料作为承载人类物质文明的基础,主导材料经历了从石器到硅器的转变,电子信息新材料成为新时代的起点。目前发达国家均已制定发展电子信息新材料产业的策规划,电子信息新材料作为全...

查看详情

医药冷链作为物流业的一个分支,特指为满足人们疾病预防、诊断和治疗的目的而进行的冷藏药品实体从生产者到使用者之间...

绿色食品行业市场到底怎样?绿色食品是指产自优良生态环境,按绿色食品标准生产、实行全程质量控制并获得绿色食品标志2...

中国载人登月初步方案公布2023年7月12日,中国载人航天工程办公室副总师张海联披露,中国计划在2030年前实现载人登月2...

2028年中国连翘市场规模预计将达到6.5亿元!2020年初突如其来的新冠肺炎席卷全球,新冠肺炎病毒传染性极强,严重危害2...

作为继农业经济、工业经济之后的主要经济形态,数字经济以数据资源为关键要素,以现代信息网络为主要载体,以信息通信...

二手房行业市场到底怎样?据北京住建委官网数据显示,1月北京全市二手房网签8308套,环比上月下降5.3%。除去春节假期1...

微信扫一扫

微信扫一扫

电子信息新材料行业发展前景投资分析

电子信息新材料行业发展前景投资分析

研究院服务号

研究院服务号