作为半导体产业的三大支柱之一,存储芯片的重要性无需多言,在消费电子、智能终端、数据中心等诸多领域有着非常广泛的应用。在经历了漫长的行业下行周期之后,近期存储赛道释放出了多个乐观信号,库存减少、订单见长、原厂酝酿涨价等一系列反转迹象都在表明——整个存储

存储芯片行业拐点将至

作为半导体产业的三大支柱之一,存储芯片的重要性无需多言,在消费电子、智能终端、数据中心等诸多领域有着非常广泛的应用。在经历了漫长的行业下行周期之后,近期存储赛道释放出了多个乐观信号,库存减少、订单见长、原厂酝酿涨价等一系列反转迹象都在表明——整个存储行业的周期底部越来越明显,存储芯片行业拐点将至。

总体来看,在存储市场加速筑底的背景下,终端备货需求逐季增强,叠加上游厂商减产、缩减资本开支,存储芯片供需格局改善的迹象加速显现。

不过,从应用市场需求来看,关键还是在于手机、消费电子、PC等市场的终端需求能够如预期逐渐爬升,不能再有什么大型负面消息冲击买气,才能让整个存储芯片市场顺利重回正常循环。

芯片被称为“工业黄金”,存储芯片则是芯片市场最大细分领域。存储芯片,是嵌入式系统芯片的概念在存储行业的具体应用。因此,无论是系统芯片还是存储芯片,都是通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。在整个芯片产业中,存储芯片行业在全球集成电路产业中市场销售额占比最高,在芯片产业中占据重要地位。然而,我国的存储芯片行业发展较晚,在2016年以前我国国内几乎没有存储芯片的生产能力,国外企业在存储芯片行业则拥有着垄断优势,所以过去我国存储芯片产品极度依赖进口。

存储芯片是集成电路价值量最大的产品之一,存储芯片行业更是关系到国民经济和社会发展的战略性、基础性和先导性产业,是培育和发展新兴产业、推动信息化与工业化深度融合的核心和基础。因此,近年来我国国家层面先后出台了一系列针对存储芯片设计行业的产业政策,推动了行业的迅速发展。

存储芯片行业产业链上游参与者为硅片、光刻胶、CMP抛光液等原材料供应商和光刻机、PVD、CVD、刻蚀设备、清洗设备和检测与测试设备等设备供应商;行业中游为存储芯片制造商,主要负责存储芯片的设计、制造和销售,芯片具有较高技术壁垒,致使存储芯片开发难度高;行业产业链下游参与者为消费电子、信息通信、高新科技技术和汽车电子等应用领域内的企业。

受中美贸易战等原因影响,我国正在加大力度发展半导体行业,国产存储芯片替代进程正在加速,这将提升存储芯片产品的本土自给率,我国将会逐渐减少对存储芯片的进口,国产存储芯片销量将日益增长。除此之外,当前我国疫情率先恢复,国内存储芯片行业的经济政策环境良好,未来,随着我国政府政策引导和产业资金扶持,以及本土存储芯片企业研发动力不断增强,我国存储芯片出口市场或将扩大,这也将进一步促进我国存储芯片市场规模的扩大。

目前全球主要的NAND Flash厂商为三星、铠侠、西部数据、SK海力士等,DRAM主要厂商为三星、SK海力士等。我国存储芯片厂商目前所占市场份额较低。在全球存储芯片周期低谷之中,多家A股上市公司逆势布局,通过并购、定增等提升竞争力。

长期来看,随着人工智能、云计算、区块链、大数据等快速发展,存储芯片市场前景广阔。

据中研普华产业院研究报告《2023-2028年中国存储芯片行业市场竞争分析及发展预测报告》分析

中国存储芯片行业发展历程

在整个芯片产业中,存储芯片行业在全球集成电路产业中市场销售额占比最高,在芯片产业中占据重要地位。然而,我国的存储芯片行业发展较晚,在2016年以前我国国内几乎没有存储芯片的生产能力,国外企业在存储芯片行业则拥有着垄断优势,所以过去我国存储芯片产品极度依赖进口。

2016年前,中国在存储芯片市场为0,所以极易被国外卡脖子。这个时候,紫光集团成立了长江存储,来攻克闪存技术。

从2016年开始努力,到2017年11月,紫光集团花费了10亿美元,整整1000人的研发团队花费2年时间研发成功首款国产32层3D NAND存储芯片。这标志着中国存储芯片实现了0的起步。

2019年5月,紫光成功研发了64层堆栈闪存芯片,与三星的96层堆栈只有1代的差距。三星、东芝等闪存大厂按照产品规划,在2020年将量产128层堆栈闪存,紫光却跳过了96层的研发,直接攻关128层闪存。

2020年4月13日,长江存储科技有限责任公司宣布其128层QLC 3D NAND 闪存(型号:X2-6070)研发成功,并已在多家控制器厂商SSD等终端存储产品上通过验证,领先了三星等企业。

长江存储X2-6070是业内首款128层QLC规格的3D NAND闪存,拥有业内已知型号产品中最高单位面积存储密度,最高I/O传输速度和最高单颗NAND 闪存芯片容量。

2019年,长江存储再次升级了Xtacking技术,发布了Xtacking2.0,将进一步提升NAND吞吐速率、提升系统级存储的综合性能。

第二节 中国存储芯片发展现状分析

一、中国半导体产业发展现状

2021年是中国“十四五”开局之年,在国内宏观经济运行良好的驱动下,国内集成电路产业接续保持快速、平稳的增长。据中国半导体行业协会统计,2021年中国集成电路产业首次突破万亿元,销售额达到10458.3亿元,同比增长18.2%。其中设计业销售额达到4519亿元,同比增长19.6%;制造业销售额为3176亿元,同比增长24.1%;封测行业销售额达到2763亿元,同比增长10.1%。

根据中国国家统计局发布的数据,2021年中国半导体集成电路(IC)产量将达到3594亿片,比上年增长33.3%,这一增长率是去年16.2%的两倍多。美国半导体行业协会(SIA)预测,中国企业在全球半导体市场的份额将从2020年的9%增长到2024年的17.4%,这意味着中国将成为仅次于美国和韩国的全球第三大半导体生产国。中国集成电路是世界上少有的具有设计、制造、封测、装备和材料五大板块齐整的产业。当前中国已经形成了比较完整的产业链,拥有质量不断提升的庞大企业群体。

中国半导体产业的快速发展很大程度上得益于长效的半导体投资机制,一方面国家大基金一期、二期投入3400多亿元,扶持了许多“成长型”企业发展成为行业佼佼者,涵盖了集成电路的多个产业链;另一方面,科创板的开闸,利用市场这个新资源为广大企业的增长提供了资金的支持,据SEMI的统计,截止2022年6月23日,科创板已上市的半导体企业的66家,占科创板总上市数量的15.4%。

但在取得成绩的同时,集成电路产业仍面临产业基础薄弱、高端芯片供给不足等问题。而且从全球范围的角度来看,企业体量仍然比较小,企业的创新能力仍然受到规模、盈利能力等限制,实际还非常弱小,但在部分细分领域很多企业都已经进入了比较靠前的位置。

二、中国存储芯片市场规模分析

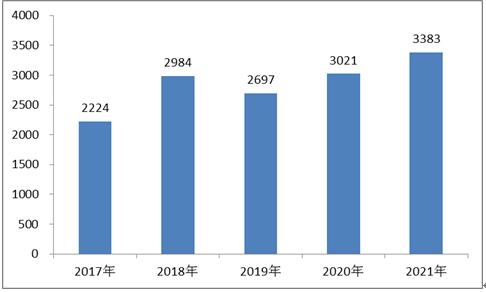

近六年来我国存储芯片行业快速发展,且在国产芯片的替代和消费电子需求快速增长的背景下,国内存储芯片市场规模整体扩大。从2016年到2021年我国存储芯片市场规模从1514亿元增长至3383亿元,平均年复合增长率约为20.57%。

图表:2017-2022年市场规模(单位:亿元)

数据来源:中研普华产业研究院整理

存储芯片行业研究报告旨在从国家经济和产业发展的战略入手,分析存储芯片未来的政策走向和监管体制的发展趋势,挖掘存储芯片行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

欲了解更多关于存储芯片行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2028年中国存储芯片行业市场竞争分析及发展预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国存储芯片行业市场竞争分析及发展预测报告

存储芯片,是嵌入式系统芯片的概念在存储行业的具体应用。因此,无论是系统芯片还是存储芯片,都是通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。...

查看详情

2023年A股公司中期现金分红突破2000亿元数据显示,截至9月12日晚,A股合计有167家上市公司2023年中期现金分红方案尚未...

漆器是中国工艺美术行业独特的一个品类,大漆艺术已从器物制作技艺走向泛艺术,从手工坊走向社会,在国家政策的支持和...

锌锰电池领域所需锰产品主要为电解二氧化锰,用作锌锰电池的正极材料。我国锌锰电池产量约416.4亿只,以单只锌锰电池5...

票据服务市场现状分析近期,票据逾期是房企现金流紧张的一个信号弹,也是观察房企债务状况和信贷风险的一个重要窗口。...

2023中国民营企业500强公布全国工商联9月12日发布“2023中国民营企业500强”榜单和《2023中国民营企业500强调研分析报...

房地产政策最新消息2023年 近期多地房地产政策优化调整据央视新闻,近十几天来,伴随着广州、深圳、上海、北京四个一...

微信扫一扫

微信扫一扫

存储芯片行业市场竞争分析及存储芯片市场规模分析2023

存储芯片行业市场竞争分析及存储芯片市场规模分析2023

研究院服务号

研究院服务号