近年来,随着大数据、云计算、物联网、自动驾驶领域的飞速发展,市场需求逐年扩大。预计2023-2027年,中国人工智能芯片市场规模将持续上涨,到2024年,中国人工智能芯片市场规模将突破1000亿元;到2027年,中国人工智能芯片市场规模达到2881.9亿元。

人工智能芯片行业应用趋势预测

中国当前本土芯片公司的产品分布了人工智能的整个市场段。在数据中心/云端训练和推理芯片部分,以Baidu、Alibaba、华为、Cambricon、BitMain和ThinkForce等为代表,但除了Bitmain的推理芯片,其他的芯片都还在研发中。考虑到TAB+华为强大的研发能力和全球化的资源配置,相信他们最终将会在数据中心/云端推理芯片方面获取一定的地位。

而在设备端的推理芯片部分,创业芯片公司较为集中,其性能和功耗都和海外同类产品可以匹配,但预期该市场段未来竞争将较为激烈,并最终处于领先地位。

近年来,随着大数据、云计算、物联网、自动驾驶领域的飞速发展,市场需求逐年扩大。预计2023-2027年,中国人工智能芯片市场规模将持续上涨,到2024年,中国人工智能芯片市场规模将突破1000亿元;到2027年,中国人工智能芯片市场规模达到2881.9亿元。

当前的人工智能正处于产业化的早期阶段,所有的国家都站在了同一条起跑线上。而中国政府从上至下给予了人工智能高度的关注,完成了一系列政策层面的顶层设计。

在AI芯片领域,目前还没有出现一款CPU类的通用AI芯片,人工智能想要像移动支付那样深入人心,改变社会,可能还差一个"杀手"级别的应用。无论是图像识别、语音识别、机器翻译、安防监控、交通规划、自动驾驶、智能陪伴、智慧物联网等,AI涵盖了人们生产生活的方方面面,然而距离AI应用落地和大规模商业化还有很长的路要走。

而对于芯片从业者来讲,当务之急是研究芯片架构问题。软件是实现智能的核心,人工智能芯片是支撑智能的基础。当前AI芯片发展,短期内以异构计算为主来加速各类应用算法的落地;中期要发展自重构、自学习、自适应的芯片来支持算法的演进和类人的自然智能;长期则朝通用AI芯片的方向发展。

而拥有大量的数据并对数据主权的管理以及应用场景的本土化,也必将进一步助力中国本地人工智能芯片公司的崛起。而作为扎根中国的外资企业们,也应积极投身中国的人工智能发展大潮之中,在技术、市场和人才等方面和本土公司开展共赢合作,共同助力中国人工智能产业的发展和壮大。

人工智能芯片企业竞争分析

过去几年,全球各地的主要城市都在AI技术的发展中发挥了差异化作用,构建了各自的生态体系,并在赋能产业应用、助力区域经济发展方面实现初步效果,掀起了人类对新一轮产业革命的思考、认知和行动。

随着AI应用纷纷落地于城市层面,城市逐渐成为AI创新融合应用的主战场。虽然全球各地AI技术的关键成功要素各有差异,但总体而言都构建了有利于技术与城市融合的生态发展体系。

近年来,各类势力均在发力AI芯片,参与者包括传统芯片设计、IT厂商、技术公司、互联网以及初创企业等,产品覆盖了CPU、GPU、FPGA、ASIC等。

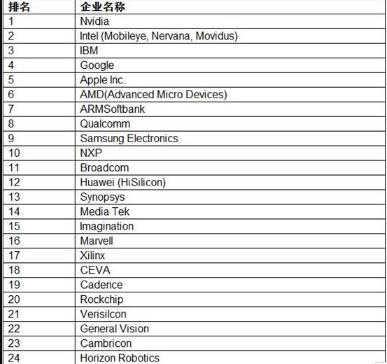

根据相关人工智能芯片市场调研机构发布的榜单来看,前十依然是欧美韩日企业,国内芯片企业如华为海思、联发科、Imagination、寒武纪、地平线机器人等企业进入该榜单,其中华为海思排12位,寒武纪排23位,地平线机器人排24位。

图表:全球人工智能芯片行业企业排名

数据来源:中研普华产业研究院

中研研究院出版的《2023-2028年中国人工智能芯片行业发展分析及投资风险预测报告》显示

人工智能芯片推动中国智能制造发展及2050年智能制造目标的实现,带动核心制造企业将上下游整合,提升产业链的整体商业价值及利润。

作为全球最大的人工智能应用市场,中国人工智能技术落地迅速,已经广泛应用于多个行业和场景。中国人工智能飞速发展刺激着各行各业的经济,应用市场潜力巨大。

人工智能硬件市场预计将在未来几年增长最快,预计将在2021年同比增长29.6%,并在2022年人工智能芯片保持最佳增长位置。未来五年人工智能硬件的复合年增长率将达到19.4%,戴尔、惠普、华为、IBM、浪潮和联想等公司将成为最大赢家。而人工智能硬件最重要的便是人工智能芯片。

当前,人工智能技术正不断渗透到各个行业和领域,对社会经济发展和人们生活方式的改变产生着深远的影响。根据市场研究公司IDC的数据,全球人工智能市场规模预计将在2025年达到1900亿美元。数据显示,中国人工智能芯片市场规模达到33亿元,同比增长75%; 人工智能芯片行业市场规模进一步增长,达到46亿元。

人工智能芯片行业机会

近几年国家对人工智能和人工智能芯片产业给予了战略层面的关注,从2014年发布《国家集成电路产业发展推进纲要》将IC产业视为国家战略性、基础性、先导性行业发展,包括《中国制造2025》,《互联网+指导意见》、《十三五”规划》等多份国家级战略文件中都特别提出了人工智能芯片、类脑计算的发展方向。

其中,《中国制造2025》提出2020年中国芯片自给率要达到40%,2025年要达到50%;2017年7月发布的《新一代人工智能发展规划》更要求人工智能核心产业到2030年达到1万亿,带动相关产业规模超过10万亿。

政策对IC产业提出高要求的同时也表明了国家的重视度,人工智能和芯片行业同时作为国家级战略的,人工智能芯片产业有望引领中国“芯”大步向前。

未来人工智能芯片趋势分析

目前比较主流的看法是系统能够具有通用效用最大化能力:即系统拥有通用归纳能力,能够逼近任意可逼近的模式,并能利用所识别到的模式取得一个效用函数的最大化效益。这是很学术化的语言,如果通俗地说,就是让系统通过学习和训练,能够准确高效地处理任意智能主体能够处理的任务。

通用AI的难点主要有2个:通用性,包括算法和架构;实现复杂程度。当前,摩尔定律的逐渐失效和冯·诺伊曼架构的瓶颈这2个巨大的技术挑战也是通用AI芯片需要考虑的问题。想要解决这2个问题仅通过芯片的设计理念和架构创新是行不通的,还需要取决于更先进的制程工艺、新型半导体材料、新型存储器件以及人类对于自身大脑更进一步的认知。

未来人工智能随着各项技术的不断进步,也将要不断面对越来越多的挑战,包括观念上的挑战。现实生活中,社会大众对人工智能技术的期望往往很高,但人工智能技术进步不仅受限于软件、硬件技术的制约,也受人类对自身理解与了解程度的制约,因此未来人工智能技术将在现有制约被不断解决、新的制约又不断形成的过程中,始终保持螺旋式发展进步的趋势。

如果人工智能芯片企业想抓住机遇,并在合适的时间和地点发挥最佳作用,行业报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的人工智能芯片行业竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

人工智能芯片行业研究报告中的行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述行业概貌的同时,对人工智能芯片行业进行细化分析,重点企业状况等。报告中主要运用图表及表格方式,直观地阐明了行业的经济类型构成、人工智能芯片规模构成、经营效益比较、供需状况等,是企业了解行业市场状况必不可少的助手。

该行业发展潜力极大,未来更多人工智能芯片产业分析,请点击中研研究院出版的《2023-2028年中国人工智能芯片行业发展分析及投资风险预测报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国电器行业深度发展研究与“十四五”企业投资战略规划报告

未来30年的经济社会发展将历经两个阶段:第一个阶段,到2035年基本实现社会主义现代化;第二个阶段,到本世纪中叶把我国建成富强民主文明和谐美丽的社会主义现代化强国。作为迈进新时代的第一个...

查看详情

饿了么:中秋国庆假期日均游客外卖量外卖量达历史新高 外卖市场投资分析饿了么外卖报告表示:近日发布的消费趋势显示...

据央视新闻,初步统计数据显示,截至今天(7日)零时,2023国庆档电影总票房超27.3亿元,总观影人次超过6479万,总场3...

“十三五”以来,旅游业与其他产业跨界融合、协同发展,产业规模持续扩大,新业态不断涌现,旅游业对经济平稳健康发展...

鲍鱼是传统名贵食材,由于鲍鱼的经济价值高,鲍鱼的人工育苗和养殖技术逐渐发展起来,现今超过95%的鲍鱼供应来自于水产...

人工智能(AI)已经开始掀起我们所期待的浪潮,这是可以肯定的。像三星、微软、谷歌这样的大型科技公司正努力保证他们...

金价连续下跌报道称,今年9月多品牌饰品金价突破每克600元大关后持续走高,9月下旬,周大福、六福珠宝等品牌的金价更6...

微信扫一扫

微信扫一扫

大数据行业发展前景预测分析 IDC:预计2027年中国大数据IT投资规模有望达430亿美元

大数据行业发展前景预测分析 IDC:预计2027年中国大数据IT投资规模有望达430亿美元

研究院服务号

研究院服务号