第二章全球新能源电池市场发展概况

第一节 全球市场需求概况

一、全球市场规模及增长率

受益于中国和北美市场的快速发展,动力电池市场呈现快速增长的趋势。2022年,全球动力电池出货量达690GWh,同比增长76%。2022年动力电池市场规模达到1487.87亿美元。

二、新能源电池主要国家(地区)需求规模及占比

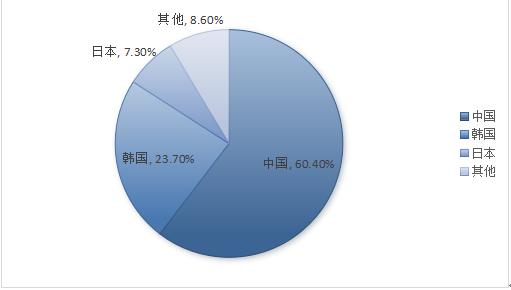

图表:2022年全球动力电池装车量前十国家份额

资料来源:中国电子报

1、2022年全年,全球动力电池装车量达到517.9GWh,同比增长71.8%。在装车量前十名的企业中,中国动力电池企业占据6个席位,合计市场份额达60.4%。

具体来看,宁德时代作为全球最大的动力电池供应商,在动力电池市场中继续保持绝对优势。2022年,宁德时代电池总装车量达191.6GWh,同比增长92.5%,市场份额由2021年的33%上升至37%。

比亚迪完成对松下的超越,2022年装机量达到70.4GWh,同比增长167.1%。市场份额由2021年的8.7%上升至13.6%,与LG新能源打成平手。

中国企业中创新航、国轩高科、欣旺达、孚能科技分列第七至第十。其中,欣旺达与孚能科技首次进入全球年度前十名榜单。欣旺达装车量同比增长253.2%,增速在前十名中位居第一。中创新航、国轩高科和孚能科技装车量同比增长均超过100%。

2、而日本松下以7.3%的市占率位列第四,较2021年同期下降近5个百分点,是排名前十企业中唯一的日本企业。

3、韩国企业市场份额也有所下降。2022年,LG新能源、SKOn和三星SDI的全球市场份额仅剩23.7%,较2021年下降6.5个百分点。

4、宁德时代电池装机量的增长主要得益于特斯拉Model 3/Y、广汽埃安的Aion Y、吉利汽车的ZEEKR 001等车型销售量的增加。而比亚迪电池装车量的爆发式增长则主演源于比亚迪元、汉、秦Plus系列在中国市场的高销售量。

比亚迪产销快报显示,2022年全年公司累计生产新能源汽车187.70万辆,同比增长209.17%;累计销售新能源汽车186.35万辆,同比增长208.64%,成为全球新能源汽车销量第一的公司。目前,比亚迪自产的刀片电池已经装载于其全部新能源汽车产品。

LG新能源的数据支撑,则仰赖于大众ID.4、特斯拉Model 3/Y、福特Mustang Mach-E的销售利好。

据中研普华产业院研究报告《2024-2028年中国新能源电池行业深度调研及发展研究报告》预测

三、2023-2028年全球新能源汽车电池市场前景预测

图表:2023-2028年全球新能源动力电池市场规模(亿美元)

资料来源:中研普华

预测,2023年,全球动力电池市场或将继续增长,全球动力电池装车量有望达到794GWh。自美国实行《减少通货膨胀法》(IRA)后,宁德时代、比亚迪、中创新航等中国电池厂商开始加快走出中国市场,实现向全球市场的飞跃。预计今后,这些中国企业同三家韩国公司之间的竞争将更加激烈。预测2023年全球新能源动力电池市场规模达到2181.64亿美元。2028年市场规模达到10884.87亿美元。

更多关于行业的市场数据及未来投资前景规划,可以点击查看中研普华产业院研究报告《2024-2028年中国新能源电池行业深度调研及发展研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2028年中国新能源电池行业深度调研及发展研究报告

目前市场主流的动力电池可以分为三元锂电池和磷酸铁锂电池。动力电池的上游提供金属锂、石墨等原材料;中游生产电池部件正极、负极、电解液和隔膜组成电芯;中游将电芯封装成为电池模组,通过线...

查看详情

设施农业是农业现代化的重要发展方向,发展设施种植机械化,是推进设施农业转型升级、迈向高质量绿色发展的现实之需。...

中草药种植产业是保障中医药事业健康发展的源头产业,是中医药事业传承和发展的物质基础,是关系国计民生的战略性资源...

近年来,锅炉行业在燃烧技术、节能技术、环保技术等方面取得了显著进步。锅炉是一种能量转换设备,向锅炉输入的能量有...

今年的政府工作报告中提出,为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发...

集中供氧和民用加压氧仓是两种不同的氧气供应方式,它们在概念、应用场所、优缺点等方面存在显著差异。集中供氧是将室...

医用级聚乳酸是一种重要的生物降解高分子材料,具有广泛的应用价值。它主要由乳酸或丙交酯为单体化学合成,属于生物降...

微信扫一扫

微信扫一扫

新能源汽车电池扎带行业发展现状与未来趋势2024

新能源汽车电池扎带行业发展现状与未来趋势2024

研究院服务号

研究院服务号