2023年水泥行业遭遇了最严重的挑战,房地产行业仍处于深度调整阶段,拖累水泥需求,全年水泥需求总量仍呈下降趋势。水泥企业同时受到了市场竞争加剧、上游原燃料成本高企、下游房地产下行和环保能耗约束力增强等多重不利因素冲击,尤其是各地水泥企业均不希望丢失市场份

水泥,又称洋灰、红毛灰、红毛土等,是一种粉状水硬性无机胶凝材料,与水混合后会凝固硬化,它通常不单独使用,而是用来与骨料结合,形成砂浆或混凝土。按其主要水硬性物质名称分为:硅酸盐水泥、普通硅酸盐水泥、矿渣硅酸盐水泥、火山灰质硅酸盐水泥、复合硅酸盐水泥等。

水泥行业的上游是石灰石、熟料黏土等原材料的开采供应,中游为水泥行业产业链的核心环节,重点是“两磨一烧”,下游为基础设施建设、房地产建设及其他建设。水泥行业是我国重要的基础原材料工业,但是行业产能过剩矛盾突出,近年来国家出台多项政策推进水泥行业供给侧改革,其中包括禁止新增产能、实现产能置换、错峰生产等。

目前中国有几千家水泥企业,我国水泥制造产业整体参与企业较多,整体竞争格局集中度较低,行业龙头地位显著。按照水泥熟料产能来看,我国水泥熟料产能较高的企业有中国建材、海螺水泥、天山股份、华新水泥等。其中产能排名第一的为中国建材,2023年水泥熟料产能为38451万吨/年,约占全国产能的27%,其次为海螺水泥,产能为22094万吨/年,约占总产能的15.6%。

1、水泥产销:需求不足,预期转弱

2023年水泥行业遭遇了最严重的挑战,房地产行业仍处于深度调整阶段,拖累水泥需求,全年水泥需求总量仍呈下降趋势。水泥企业同时受到了市场竞争加剧、上游原燃料成本高企、下游房地产下行和环保能耗约束力增强等多重不利因素冲击,尤其是各地水泥企业均不希望丢失市场份额,价格竞争激烈,竞争大于竞合,促使水泥价格底部震荡运行。企业的利润大幅萎缩,行业利润微薄。预计2023年水泥行业利润为320亿元左右,同比下降50%左右。行业利润总额为十六年来最低值,水泥行业销售利润率也远低于工业企业平均水平。

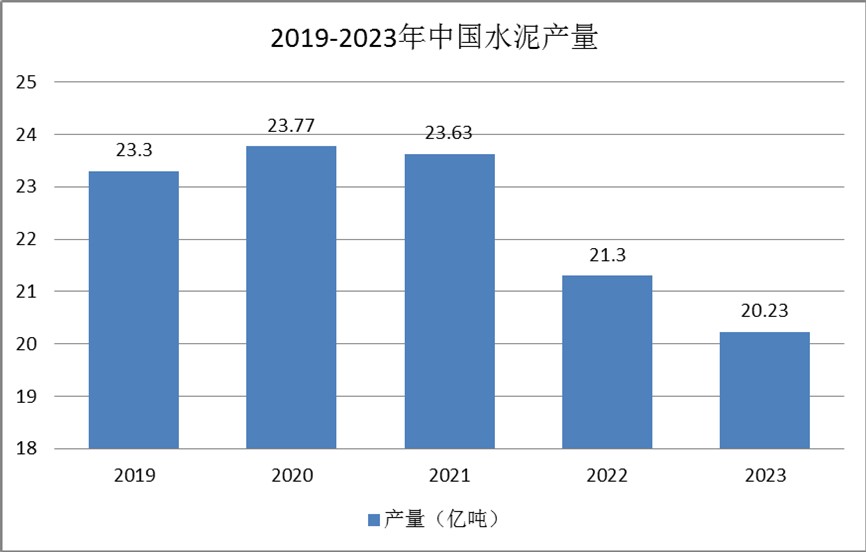

2023年水泥需求总体表现为“需求不足,预期转弱,淡旺季特征弱化”。2023年房地产行业进入深度调整阶段,虽然基础设施建设、制造业保持稳中有增的发展态势,但难以弥补下降空间,房地产行业对水泥需求的拖累依旧非常明显,因此水泥需求总量仍呈下降趋势。根据国家统计局统计,2023年全国累计水泥产量20.23亿吨,同比降0.7%,水泥产量为2011年以来同期最低水平。

图表:2019-2023年中国水泥产量

从全国月度累计水泥产量增长趋势来看,2023年初疫情结束,春节假期提前,市场启动较早,需求出现阶段性好转,一季度水泥产量同比增速快速上升,增速由负转正;4~5月,旺季市场恢复不及预期,水泥产量同比增速持续下行,按照全口径产量计算,累计水泥产量同比由正转负,6~7月份受梅雨季节和洪涝灾害影响,需求持续减弱,累计水泥产量同比增速持续下行,8~10月份市场恢复较弱,增速继续下行,11~12月份水泥产量同比降幅略有收窄。

2、水泥价格:前高后低,底部震荡调整

2023年国内水泥市场价格走势总体呈现前高后低、震荡调整的走势。据中国水泥协会数字水泥网统计数据显示,2023年全国水泥市场平均成交价为394元/吨(P.O42.5散到位价,下同),同比大幅回落15%,价格处于近六年最低水平。

全年水泥价格低位弱势震荡调整的主要原因:一方面是市场需求持续低迷。由于房地产新开工面积同比降幅不断扩大,以及基建项目受资金短缺制约,施工进度缓慢,水泥需求表现持续疲软,库存居高不下。另一方面,企业销售策略在竞争与竞合间不断切换。因市场供需矛盾突出,企业销售压力较大,特别是进入下半年,各地企业均不希望丢失市场份额,价格竞争激烈,但由于价格过低导致面临亏损,企业又通过错峰生产等措施,推动价格阶段性小幅修复上调,在切换过程中竞争大于竞合,促使水泥价格底部震荡调整成为主旋律。

3、供给端:供给能力处于历史高位

中国水泥协会信息研究中心初步统计,2023年新点火新型干法水泥生产线17条,年设计熟料能力2492万吨。截止到2023年底,全国新型干法水泥熟料设计产能18.4亿吨/年,实际产能突破21亿吨。2023年产能利用率预计59%,比2022年下降7个百分点,华东和中南地区降幅最大。

2023年全国多地加大错峰生产力度,以缓解库存压力,但效果甚微。由于水泥需求整体趋弱,旺季恢复不佳,市场信心缺失,叠加部分地区产能释放,市场有效产能增加,水泥库存持续高位运行。根据数字水泥监测,2023年全国平均水泥库容比为72%,较上年高出3个百分点,较2021年高出15个百分点,库存水平为近8年同期最高。高库存导致区域市场竞争加剧,部分地区无序竞争,价格低位运行。

《2024-2029年水泥产业现状及未来发展趋势分析报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2024-2029年水泥产业现状及未来发展趋势分析报告

水泥研究报告对水泥行业研究的内容和方法进行全面的阐述和论证,对研究过程中所获取的水泥资料进行全面系统的整理和分析,通过图表、统计结果及文献资料,或以纵向的发展过程,或横向类别分析提...

查看详情

随着文化娱乐产业的快速发展和消费者对高品质音频产品的需求增加,麦克风行业的市场规模不断扩大。无论是在专业音乐制...

磷化工产业以磷矿为基础原料,主要通过湿法和热法两种工艺生成磷酸或黄磷,并进一步与其他化学原料反应生成磷肥、磷酸...

据有关行业协会统计,2023年,全国废旧家电回收总量达450万吨,含有金、银、铜、锡等大量贵金属和塑料等。数据显示,1...

上海市人民政府印发《长宁区鼓励科技创新的若干政策措施》的通知。其中提到,支持开展硬核技术攻关。鼓励企业针对关键...

英伟达官网显示,2024年英伟达GPU技术大会(NVIDIAGTC)将于当地时间3月18日至21日在美国圣何塞举办。创始人兼首席执A...

蝉花多糖是一种由多个单糖分子通过糖苷键连接而成的高分子化合物,其化学结构复杂,主要由葡萄糖、木糖、阿拉伯糖、半...

微信扫一扫

微信扫一扫

水泥行业市场现状及前景机遇分析 水泥行业进入重要调整期

水泥行业市场现状及前景机遇分析 水泥行业进入重要调整期

研究院服务号

研究院服务号