一、行业现状分析

眼科行业涵盖了医学视光、白内障、屈光手术及眼底疾病等多个细分领域,每个领域都有其独特的发展特点和市场需求。随着人口老龄化趋势的加剧,老年性眼病如白内障、青光眼等的发病率不断上升,成为推动眼科行业发展的重要动力。同时,青少年近视问题的日益严峻也促使眼科医疗服务需求持续增长。此外,医疗技术的进步为眼科疾病的治疗提供了更多可能,新的治疗手段和设备不断涌现,提高了眼科医疗服务的质量和效率。

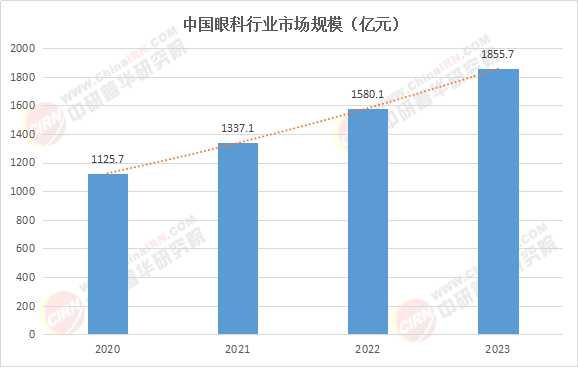

在眼科医疗服务市场方面,近年来呈现出稳步增长的态势。数据显示,2021年中国眼科医疗服务市场规模已达到1337.1亿元,同比增长18.79%。这一数据不仅反映了眼科医疗服务需求的旺盛,也彰显了行业内部的技术创新与服务升级。随着眼科医疗服务市场渗透率的逐步提高,预计未来几年市场规模将持续扩大。

数据来源:中研普华

根据中研普华产业研究院发布的《2024-2029年中国眼科医院行业市场前瞻分析与未来投资战略报告》显示:

二、市场规模探讨

中国眼科医疗服务行业市场规模的持续增长,离不开多方面因素的共同推动。首先,人口老龄化趋势的加剧直接带动了老年性眼病发病率的上升,从而增加了对眼科医疗服务的需求。其次,青少年近视问题的日益严重也促使眼科医疗服务市场不断扩大。此外,医疗技术的进步和诊疗手段的多样化也为眼科医疗服务市场的发展提供了有力支持。

除了眼科医疗服务市场外,眼科医疗器械和药物市场也呈现出快速增长的态势。据相关数据显示,2021年中国眼科医疗器械市场规模已达到375亿元,近五年的复合增速高达19%。眼科药物市场虽然起步较晚,但发展迅速,增速达到15%左右。随着眼科疾病发病率的不断上升和患者对治疗效果要求的提高,眼科医疗器械和药物市场有望迎来更加广阔的发展空间。

民营机构主导市场

数据显示,2023年民营眼科医院诊疗人次占比达58%,普瑞眼科、华厦眼科等通过并购加速扩张。例如,普瑞眼科凭借“一线城市旗舰医院+二三线卫星诊所”模式,2022年净利润同比增长42%,获华创证券“推荐”评级。

上游器械国产化:欧普康视、爱博医疗等企业打破进口垄断,角膜塑形镜国产化率从2019年的15%提升至2023年的32%。下游服务多元化:华润医药通过收购华润紫竹(核心产品包括眼科用药“润洁”),2023年眼科板块营收增长25%,实现“药品+器械+服务”全链条布局。

展望未来,眼科行业的发展前景依然广阔。随着人口老龄化的加剧和用眼强度的增加,眼科疾病患者数量将持续增长,对眼科医疗服务的需求也将进一步扩大。同时,医疗技术的不断进步和创新将为眼科疾病的治疗提供更多可能,推动眼科行业向更高水平发展。

技术创新是推动眼科行业进步的关键因素之一。随着人工智能、大数据等先进技术的广泛应用,眼科疾病的诊断和治疗将更加精准和高效。例如,通过智能算法对眼科影像进行自动分析和诊断,可以大大提高诊断的准确性和效率;利用远程医疗技术,患者可以实现在线咨询和复诊,从而节省时间和成本。

此外,政策环境的优化也将为眼科行业的发展提供有力支持。近年来,国家不断出台相关政策支持眼科医疗服务行业的发展,如《“十四五”全国眼健康规划(2021-2025年)》等。这些政策的出台不仅为眼科医疗服务行业的发展提供了方向指引,也为行业内部的资源整合和协同发展创造了有利条件。

五、结论

综上所述,眼科行业作为医疗健康领域的重要组成部分,近年来在技术创新、市场扩展和政策支持等方面取得了显著进展。未来,随着人口老龄化的加剧、用眼强度的增加以及医疗技术的不断进步,眼科行业将迎来更加广阔的发展前景。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国眼科医院行业市场前瞻分析与未来投资战略报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号