前言

2026-2030年是“十五五”规划实施关键期,也是移动通信服务行业从基础通信覆盖转向数字化融合、高质量发展的核心窗口期。在5G深度普及、算力网络升级、数字经济深化的多重驱动下,行业告别粗放增长,迈入价值深耕阶段,风险投资更趋理性。本报告立足工信部官方权威数据,深度剖析行业投资格局、核心风险与趋势,输出实操投融资策略,为资本方、产业主体提供精准决策支撑,抢抓行业转型红利。

一、移动通信服务行业发展核心现状:稳盘提质,结构转型

中研普华《2026-2030年移动通信服务行业风险投资态势及投融资策略指引报告》表示,我国移动通信服务行业已建成全球规模最大、覆盖最广的移动网络基础设施,成为数字经济发展的核心底座,行业整体运行稳健,传统基础业务筑牢底盘,新兴融合业务快速崛起,发展动能持续转换。行业服务场景从个人通信,全面延伸至家庭、政企、工业物联网、智慧城市等多元领域,从单一语音流量服务,转向算力、数据、数字化解决方案一体化服务,产业边界持续拓宽,发展韧性不断增强。

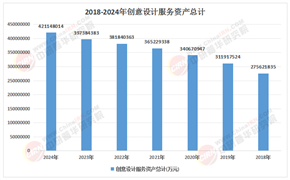

据工信部2024年通信业统计公报权威数据,全国电信业务收入累计完成1.74万亿元,同比增长3.2%;5G基站总数达425.1万个,5G移动电话用户10.14亿户,占移动电话用户比重56.7%;全年新兴业务收入4348亿元,同比增长10.6%,成为行业增长核心引擎。行业结构持续优化,传统语音流量业务占比下滑,高附加值新兴业务占比稳步提升,行业整体盈利质量逐步改善。

二、行业风险投资市场整体态势:资本理性聚焦,价值导向凸显

当前移动通信服务行业风险投资彻底告别早期盲目扩张,资本逻辑从“重规模覆盖”转向“重价值变现”,整体投资节奏稳健,投资标准持续收紧,更看重项目技术壁垒、商业化落地能力与长期现金流,短期投机资本大幅退出,长期价值投资成为行业主流。资金流向呈现高度集中态势,新兴业务、数字化解决方案、垂直领域应用等优质赛道更受青睐,传统同质化基础服务融资难度持续加大。

根据中研普华产业研究院《2026-2030年移动通信服务行业风险投资态势及投融资策略指引报告》长期跟踪研究,移动通信服务行业投融资呈现三大核心特征:一是资本向5G行业应用、算力网络、物联网、云网融合四大核心赛道倾斜,基础管道服务投资遇冷;二是产业资本与国资占比提升,财务资本协同布局,投资风险更趋可控;三是投资阶段偏向成长期、成熟期项目,早期项目更看重技术落地与商业化闭环。资本结构优化,直接推动行业投融资质量稳步提升,助力行业高质量转型。

三、移动通信服务行业核心投资风险全景研判

市场同质化与盈利承压风险是行业首要投资隐患,基础移动通信服务市场趋于饱和,价格竞争、管道化运营问题突出,传统业务利润空间持续压缩,中小配套企业生存压力陡增。同时,行业技术迭代速度极快,5G-A、6G、算力网络等新技术路线更迭,可能导致现有网络基建、技术研发投入面临贬值风险,投资回报周期存在较大不确定性。

政策合规与运营管控风险贯穿投资全周期,移动通信行业涉及数据安全、隐私保护、网络信息安全等刚性监管要求,政策标准持续收紧,合规运营成本不断上升,不合规项目面临整改、关停风险。此外,能耗管控、网络基建布局、互联互通等政策导向变动,以及跨区域运营资质管控,都会直接影响项目运营效率与投资收益,政策适配性成为投资核心考量因素。

资金投入与现金流风险同样不容忽视,移动通信行业属于重资产行业,网络建设、技术研发、设备升级前期投入巨大,资金回笼周期较长,部分项目依赖持续融资维持运营,自身造血能力不足。下游政企客户回款周期拉长、运维成本高企、市场拓展不及预期等问题,进一步加剧项目现金流压力,极易出现盈利不达预期、资金链紧张的情况。中研普华《2026-2030年移动通信服务行业风险投资态势及投融资策略指引报告》研究观点指出,移动通信行业投资需兼顾技术布局与商业闭环,单一技术优势难以支撑长期投资回报。

四、2026-2030年核心投资机遇赛道解析

5G行业应用与工业物联网是行业核心黄金赛道,5G深度赋能工业制造、医疗、教育、交通等垂直领域,定制化行业解决方案需求爆发式增长,客户粘性强、盈利空间可观;工业物联网依托海量终端连接需求,移动物联网用户规模持续扩容,相关连接服务、平台运营、数据应用市场空间广阔,成为行业增量核心,投资回报率显著高于传统业务。

算力网络与云网融合服务具备长期投资价值,数字经济深化催生海量算力需求,算网一体化服务成为移动通信行业转型核心方向,兼顾网络传输与算力调度,适配政企数字化转型刚需,市场需求刚性。同时,云网融合、边缘计算相关服务,可有效降低企业数字化转型成本,提升运营效率,具备较强的市场竞争力,属于政策鼓励、需求旺盛的优质投资赛道。

数字化解决方案与网络安全服务同样具备布局潜力,政企客户数字化转型需求持续升温,定制化通信解决方案、智慧运维、数据运营等服务市场快速扩容;伴随网络安全、数据安全政策收紧,移动通信网络安全防护、数据安全合规服务成为刚需,轻资产、高增长特征明显,竞争格局相对清晰,是行业优质细分投资领域。

五、行业投融资实操策略指引

投前决策需严守价值与合规双重底线,全面研判目标赛道竞争格局、政策导向与市场需求,优先布局高附加值、高壁垒、政策鼓励的新兴赛道,坚决规避传统同质化基础服务领域。资本方需建立专业化项目评估体系,重点审核技术实力、合规资质、盈利模型与团队能力,摒弃单纯看重规模的传统评估逻辑,聚焦具备核心竞争力的优质项目。

投中资金配置遵循轻重平衡、精准投入原则,合理控制网络重资产建设投入比例,加大新兴业务研发、行业应用拓展、安全体系建设的资金倾斜,避免盲目扩张造成资金浪费。针对不同项目阶段制定差异化投融资方案,早期项目侧重技术研发与场景验证,成长期项目聚焦商业化落地与市场拓展,同时预留充足流动资金,应对技术迭代与市场波动风险。

投后管理与风险管控是保障投资回报的核心,建立常态化运营监测机制,实时跟踪营收、成本、客户拓展等核心指标,及时优化商业化策略,加快资金回笼速度。持续跟进政策变动,强化网络安全与数据合规运营,杜绝合规隐患;同时搭建多元化退出机制,提前规划退出路径,保障资本安全有序离场。中研普华产业研究院《2026-2030年移动通信服务行业风险投资态势及投融资策略指引报告》建议,移动通信行业投融资需坚持长期主义,平衡技术投入与商业收益,紧抓“十五五”数字经济发展机遇。

六、“十五五”行业发展趋势与投资展望

2026-2030年,移动通信服务行业将全面迈向5G-A商用、6G技术预研、算力网络普及的高质量发展阶段,传统管道业务持续收缩,新兴融合业务成为增长主力,行业整体增速保持稳健,产业结构持续优化。政策端持续加大新型信息基建支持力度,推动移动通信与实体经济深度融合,强化数据安全与国产化替代扶持,为行业发展提供稳定政策环境。

技术端持续迭代升级,网络向高速率、低时延、广连接、低能耗方向升级,算网融合、边缘智能成为行业标配,国产化网络设备与技术占比持续提升,打破国外技术垄断。行业服务朝着一体化、定制化、智能化方向转型,从提供通信服务转向提供数字化综合解决方案,投融资市场持续理性化,资本进一步向核心应用、算力服务、安全领域集中,行业长期投资价值持续释放。

结语

2026-2030年,移动通信服务行业依托1.74万亿市场底盘,转型机遇与投资风险并存,唯有理性布局、聚焦新兴赛道、强化合规运营,才能实现投资价值最大化。如需获取更详尽的行业细分数据、投融资动态、政策详解,以及定制化市场调研、项目可研、产业规划、十五五规划专项咨询服务,可点击《2026-2030年移动通信服务行业风险投资态势及投融资策略指引报告》,获取一站式专业决策支持。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号