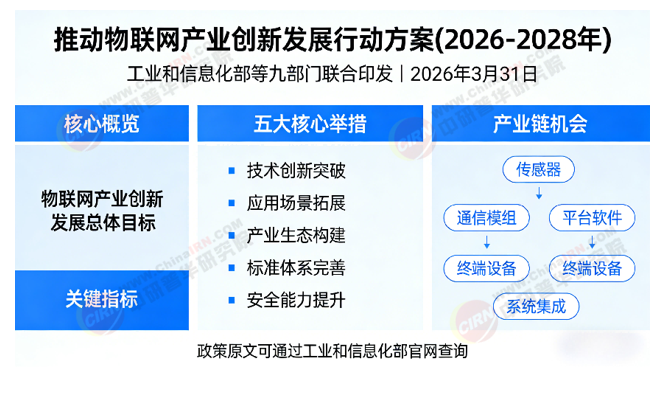

3月31日,工业和信息化部等九部门联合印发《推动物联网产业创新发展行动方案(2026-2028年)》。行动方案明确将通过推动物联网设备创新升级,提升物联网平台服务效能,培育物联网应用场景,夯实物联网网络底座,营造物联网产业发展生态等五大举措,推动物联网产业创新发展。

物联网(Internet of Things,IoT)是通过信息传感设备(如射频识别、红外感应器、全球定位系统等)将各类物理设备连接至互联网,实现物品间的信息交换与通信,从而达成智能化识别、定位、跟踪、监控和管理的网络技术。

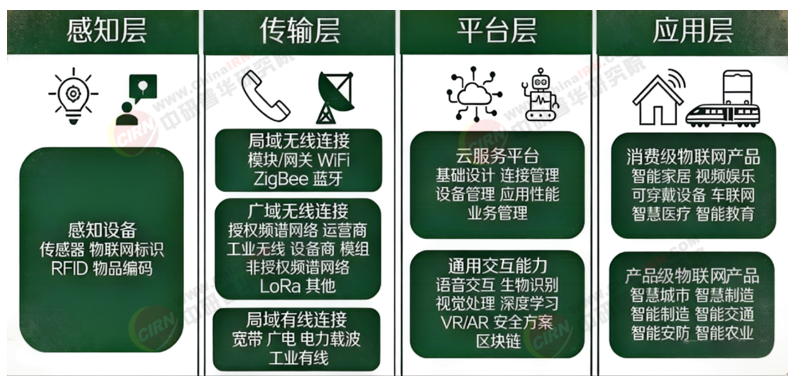

物联网产业链涵盖感知层、网络层、平台层和应用层四大环节。感知层涉及传感器、芯片、RFID等设备,负责数据采集;网络层包括通信模组、5G、卫星通信等;平台层物联网平台整合设备管理、数据分析等服务;应用层覆盖智慧城市、工业互联网、智能家居等领域。

图表:物联网产业链结构图谱

资料来源:公开资料、中研普华产业研究院

物联网(IoT)产业链是一个将物理世界与数字世界深度融合的庞大体系。根据工信部数据,2024年我国物联网产业规模已突破4万亿元,连接数超越23亿,同比增长25%,是全球增长最快的市场之一。当前产业链正处在从“规模扩张”向“价值创造”转型的关键期。

物联网核心产业规模分析

物联网基于感知技术,通过通信网络,实现人、机、物的泛在智能连接,打通数字世界和物理世界。物联网产业主要由感知、网络、平台、应用和安全保障组成。近年来,以物联网为代表的新一代信息技术蓬勃发展,加速推进产品、设备、流程和服务向数字化、网络化、智能化发展。

近年来,我国物联网产业蓬勃发展,2022年产业规模达3.05万亿元,企业数量超过8000家。《白皮书》显示,2023年,全国物联网产业规模增速同比上扬2个百分点,规模达到约3.6万亿。

图表:近十年中国物联网产业规模及增速

数据来源:赛迪研究院、中研普华产业研究院

“十四五”时期,我国物联网产业整体呈现出规模庞大、标准领先、应用广泛的蓬勃态势,但同时,也存在部分关键核心技术受制于人、不同终端设备无法互联互通、网络与数据安全风险加剧等问题与挑战。

中国物联网产业已形成显著的集群优势,在全球市场中占据主导地位。截至2025年,我国物联网连接数已突破35亿,在全球总量中的占比高达80%,稳居世界第一。

报告显示,近年来我国物联网产业蓬勃发展。截至2024年,物联网产业链企业总数突破32万家,五年净增超13万家,年复合增长率达10.8%。其中,传感器、物联网芯片、通信模组等关键节点汇集企业数近10万家,约占三分之一。

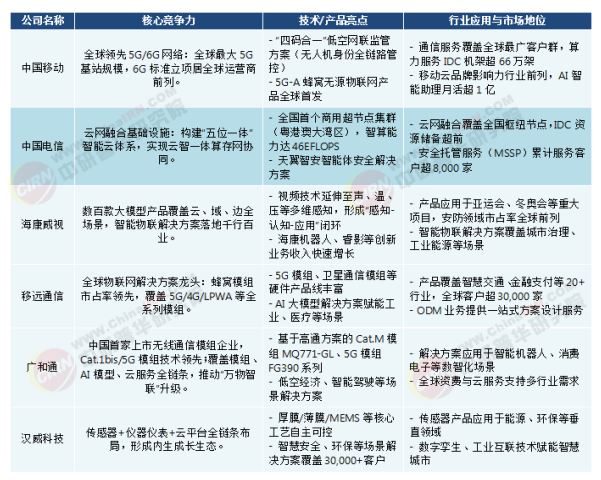

图表:我国物联网重点龙头企业核心竞争力对比表

资料来源:中研普华产业研究院整理

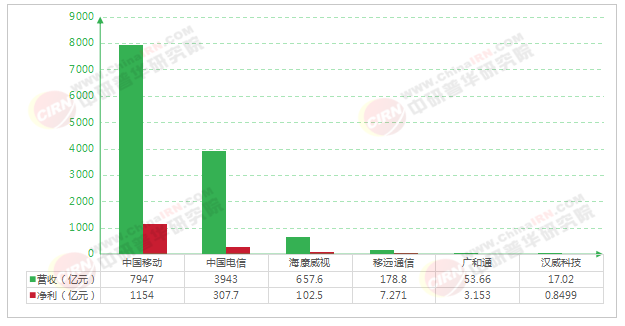

根据企业2025年三季报数据,中国移动前三季度营收7,947亿元,净利润1,154亿元,绝对规模领先。DICT业务(大数据、信息化、集成解决方案等)保持良好增长,AI直接收入实现高速增长。

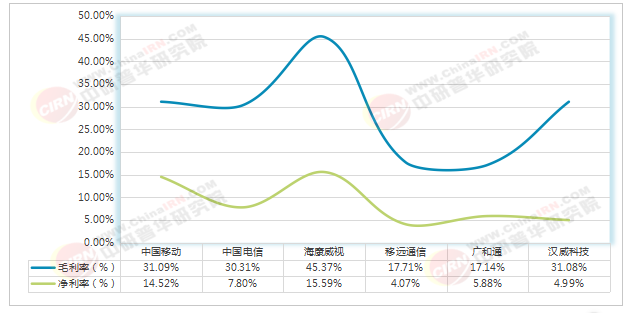

海康威视前三季度营收657.58亿元,净利润102.5亿元,净利率高达15.59%,在六家企业中盈利能力最强。

图表:2025年前三季度中国物联网部分重点企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

盈利情况来看,应用层(海康威视)和网络层(运营商)占据价值链高端,毛利率均在30%以上;感知层模组厂商毛利率在17%左右,处于产业链利润洼地。

中国移动和中国电信毛利率均在30%以上,净利率分别达14.52%和7.80%,运营商凭借网络基础设施垄断地位和战新业务拓展,保持了稳定的盈利水平。作为物联网产业链的“底座”运营商,中国移动整体毛利率31.09%,净利率14.52%,两项指标同比均小幅提升。

图表:2025年前三季度6家中国物联网头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

广和通在六家企业中盈利能力下滑最为明显,毛利率为17.14%,同比下降3.58个百分点;净利率为5.88%,同比下降4.69个百分点。

“十五五”发展趋势预测

根据工信部等九部门2026年3月联合发布的《推动物联网产业创新发展行动方案(2026—2028年)》预测,未来3年产业规模将保持约10%的年均复合增长率,连接数则有望实现近3倍的增长。

中研普华预计,“十五五”期间,物联网将从“万物互联”迈向“万物智联”,AI与物联网的深度融合(AIoT)是当前最明确的进化方向。在政策积极引导下,3.5万亿元的产业规模目标为车联网、智慧城市、工业互联网等领域提供广阔空间。

更多报告内容点击:2026-2030年物联网“十五五”产业链全景调研及投资环境深度剖析报告

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号