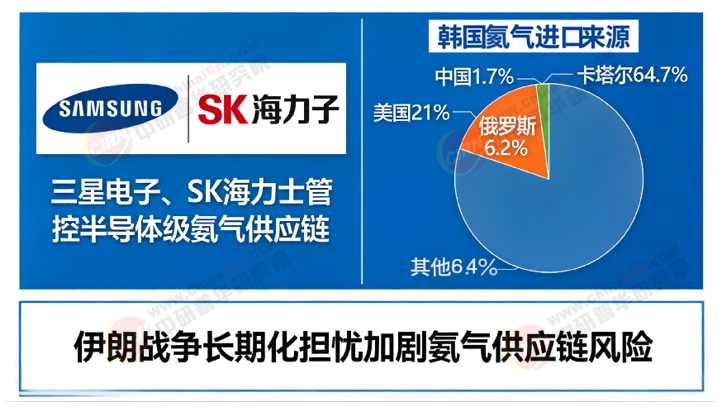

据中研网从业界人士处了解,3月31日,随着对伊朗战争长期化的担忧加剧,三星电子和SK海力士已开始管理其半导体级氦气供应链。

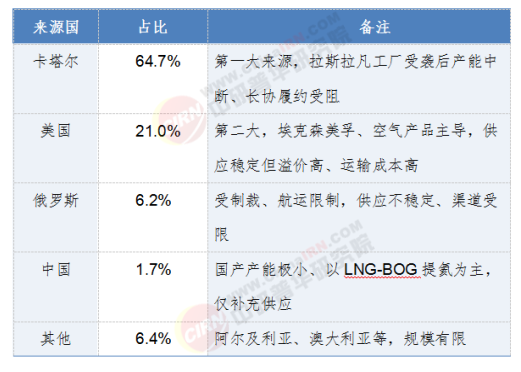

根据韩国国际贸易协会的数据,卡塔尔是韩国最大的氦气供应国,按重量计算占比64.7%,其次是美国(21%)、俄罗斯(6.2%)和中国(1.7%)。

数据来源:韩国国际贸易协会 2025年统计

产业链发展分析

氦气(化学符号He,原子序数2)是一种无色、无味、无毒的稀有气体元素,化学性质极不活泼,属于惰性气体。其沸点为-268.9℃(4.2 K),是所有气体中最难液化的物质,液态氦在超低温下(2.2 K)可呈现超流体特性。

氦气密度极低(约0.1786 g/L),导热性优良,扩散性强,且在水中溶解度极低。氦气主要来源于天然气矿床,其中氦含量最高可达7.5%,是空气中含量(约0.0005%)的1.5万倍。

氦气产业链是以富氦天然气/ LNG-BOG提取为上游核心,深冷提纯液化储运为中游枢纽,半导体、医疗、航天等高端刚需为下游应用,资源高度垄断、技术壁垒极高的战略物资闭环供应链。

图表:氦气产业链结构图谱

资料来源:中研普华产业研究院

氦气被称为“气体芯片”,是关乎国家安全和高新技术产业命脉的战略稀缺资源,广泛应用于国防军工、高端制造及生命科学研究等领域。

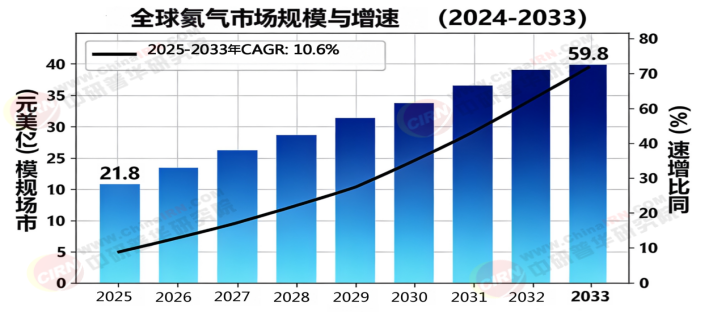

全球氦气市场规模在2024年的价值为21.8亿美元,预计到2033年将达到59.8亿美元,从2025年到2033年以复合年增长率(CAGR)的增长率为10.6%。

医疗保健,电子,航空航天等多个部门的氦市场已经饱和,因为氦具有一些独特的特征,例如低沸点,惰性,并且具有较高的导热率。 MRI机器,半导体制造和太空勘探对市场的需求很大。核能的趋势以及地平线上的量子计算进一步加剧了这一需求。

图表:全球氦气市场规模及增速预测

数据来源:Business Research Insights、中研普华产业研究院

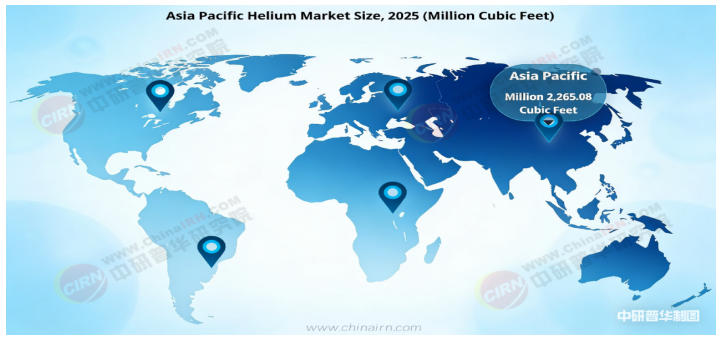

2025年,全球氦市场规模估值为6,261.78 Mcf(百万立方英尺),预计2026年将从6,503.54 Mcf增长,到2034年将达到8,677.67 Mcf,预测期内复合年增长率为3.67%。由于该地区医疗保健和航空航天行业的高需求,2025年亚太地区占据最大的市场份额。

图表:2025年亚太地区氦气市场规模(百万立方英尺)

数据来源:Fortune Business Insights、中研普华产业研究院

2025年亚太市场规模为226508万立方英尺,占全球行业的36.17%,预计2026年将达到236462万立方英尺。在中国、日本和印度电子和半导体行业不断扩张的推动下,亚太市场正在经历强劲增长,2025年市场规模达2,265.08立方英尺到2026年将增加到2,364.62 Mcf。

医疗保健(MRI机器)和航空航天领域的需求也在增加。这一增长得益于该地区大型制造基地(尤其是电子产品制造基地)以及医疗保健和航空航天领域不断增加的投资。该市场预计将继续增长,其中中国是主要消费国,印度预计增长率最高。

北美在全球市场中保持着强劲的地位,2025年达到199087万立方英尺,占31.79%,预计2026年将达到205807万立方英尺。北美市场规模巨大,预计将显着增长,其中美国在氦气生产和消费方面处于领先地位。该市场是由各个医疗保健、电子和航空航天领域对该产品的需求不断增长所推动的。

中国氦气供给量及进口依赖度

据中国地质调查局公布数据,截至2025年4月,全国新增氦气探明地质储量40.7亿立方米。2025年,全国共有48家企业具备氦气提取能力,产能达到1466.06万立方米,约2628吨。预计2026年到2030年,还有中石油苏里格气田、长庆油田、佳县宏远天然气二期等一批涉氦项目陆续投产。

2025年,国产氦气总量不到900吨,只达到产能的三成左右,大量装置仍处于低负荷运行或尚未达产状态。

中国是制造大国、世界工厂,氦气消费量约占全球20%,但自身资源禀赋却极为有限:作为不可再生资源,我国氦气资源约11亿立方米,仅占全球总量约2%。

与中国“贫氦”鲜明对比的是,全球氦气资源高度集中在美国、卡塔尔、阿尔及利亚、俄罗斯等少数国家。尤其是美国,拥有世界上三分之一以上的氦储量,是名副其实的全球氦气第一大国。

早在2018年5月,美国内政部发布了35种关键矿产最终清单,氦气被列入其中,要求与我国方面签署的氦气供应合同,要写明不准用于军事用途。

2025年,我国氦气进口量超4924吨,而国内产量只有827吨,两者相差近6倍。近年来,我国主动调整氦气进口结构,卡塔尔和俄罗斯成为主要替代来源。2025年,两国分别以54%和44%的进口占比,占据我国氦气供应的绝对主导。但即便如此,我国对单一气源过度依赖的隐患并未真正消除。

最新数据显示,2026年1月份至2月份,国内需从海外进口的氦气资源大幅减少,但进口依赖性仍存。

全球氦气资源高度集中在美国、卡塔尔、俄罗斯、阿尔及利亚等少数国家。从产能来看,头部企业高度集中——全球氦气产能的CR4(前四名企业集中度)高达89%,市场被林德(Linde)、液化空气(Air Liquide)、空气化工(Air Products)等国际气体巨头主导。

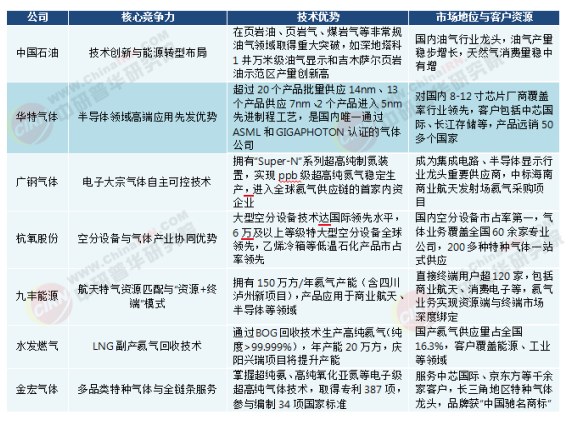

我国氦气行业正处于从高度依赖进口向自主可控加速转型的关键期,各重点龙头企业在不同环节构建了差异化的核心竞争力。随着国产提氦项目逐步放量、多元气源体系不断健全、液氦储运和回收利用能力持续提升,国内氦气产业链有望在补链强链中进一步打开成长空间。

图表:我国氦气重点龙头企业核心竞争力对比表

资料来源:中研普华产业研究院整理

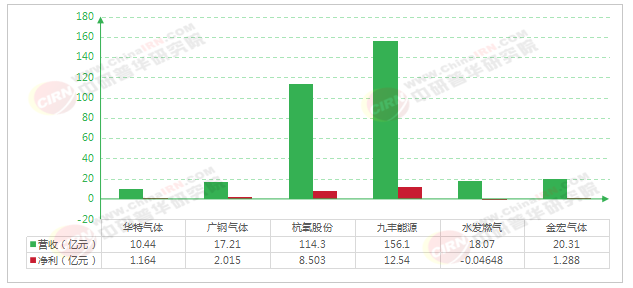

根据企业2025年三季报数据,九丰能源以156.1亿元位居首位,其次是金宏气体(20.31亿元)和杭氧股份(114.3亿元)。水发燃气(18.07亿元)和广钢气体(17.21亿元)居中,华特气体(10.44亿元)最低。作为工业气体行业龙头,杭氧股份依托空分设备技术优势,气体业务营收占比高。

杭氧股份(8.503亿元)和九丰能源(12.54亿元)净利润最高;广钢气体(2.015亿元)和金宏气体(1.288亿元)次之;华特气体(1.164亿元)居中;水发燃气为亏损状态。

图表:2025年前三季度中国氦气上市龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

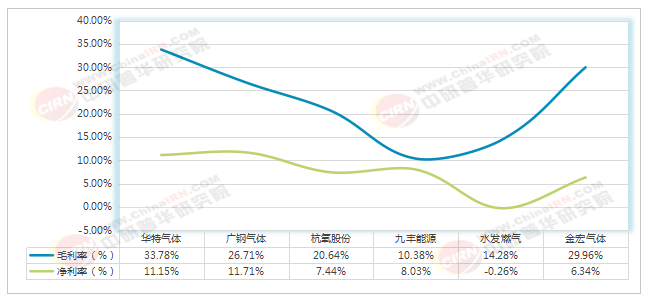

盈利情况来看,华特气体以33.78%的毛利率位居六家之首,且毛利率同比提升了1.91个百分点,这主要得益于其在特种气体领域的技术优势。然而,净利率为11.15%,同比反而下降1.38个百分点。

图表:2025年前三季度6家中国氦气头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

广钢气体净利率11.71% 位列第一,毛利率26.71%排名第三。虽然毛利率同比下降1.22个百分点,但第三季度盈利能力明显改善;作为营收规模最大的公司,杭氧股份毛利率20.64%、净利率7.44%,两项指标均同比小幅提升,展现出稳健的盈利能力。

韩国氦气需求面临的挑战分析

2026年3月,卡塔尔拉斯拉凡工业城遭袭,导致全球约30% 的氦气供应中断,复产时间未定。面对韩国高达64.7%的氦气进口依赖度——其中约80%的高纯度半导体级氦气来自卡塔尔。事件发生后,三星电子和SK海力士第一时间全面检查了氦气库存状况,采购部门已开始每日监控关键材料的供应和价格变化,以防生产受阻。

目前,两家公司均保有约4至6个月的氦气库存,足以支撑到2026年6月。韩国产业通商资源部也公开表示,上半年不太可能出现氦气供应中断。这意味着,即便卡塔尔供应短期无法恢复,眼前的燃眉之急暂时得以缓解。

业内分析指出,得益于先进的回收系统,这两家公司在尖端工艺中的氦气回收率已达90%。这意味着,它们实际消耗的氦气仅为总需求的一小部分,对进口氦气的依赖度被大幅降低。

目前美国是韩国第二大氦气进口国,占比约28%。危机发生后,三星和SK海力士正增加从美国的采购量,甚至愿意支付溢价来确保库存。不过,美国路线的运输成本更高,且面临LNG船运力短缺的问题。

更多报告内容点击:2026-2030年中国氦气行业全景调研及发展趋势预测报告

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号