一、行业发展现状:商业化加速,全场景渗透,国产化突围

外骨骼机器人作为一种融合机械工程、生物力学、人工智能等多学科技术的高端装备,正逐渐从科幻概念走向现实应用。它通过模拟人体骨骼结构和运动方式,为使用者提供额外的动力支持,增强人体运动能力、减轻身体负担,在医疗康复、工业生产、军事作战、应急救援等多个领域展现出巨大的应用潜力。

2026年,全球外骨骼机器人行业已从技术验证、试点应用阶段全面迈入规模化商业落地、全场景渗透、国产化替代的爆发增长期。作为具身智能最成熟、最贴近民生的落地形态,外骨骼机器人在医疗康复、工业助力、养老助行、特种作业、消费文旅五大核心场景实现规模化应用,行业呈现 “全球高速扩容、中国引领增长、技术自主可控、价格快速下探” 的核心特征,彻底告别 “实验室概念”,成为实体经济提质增效、民生服务升级的核心装备。

(一)市场规模:全球爆发式增长,中国增速领跑全球

当前外骨骼机器人市场处于结构性高增长通道,全球与中国市场规模均实现跨越式突破。

1. 全球市场规模(2025-2026 年)

2025 年:全球外骨骼机器人市场规模达24.9 亿美元(约 178 亿元人民币),同比增长 42.3%。

2026 年:预计市场规模达35.2 亿美元(约 252 亿元人民币),同比增长41.4%;2026-2034 年复合年增长率(CAGR)高达43.7%,2034 年将突破642.3 亿美元。

区域格局:北美市场占比 38.7%(医疗康复主导)、欧洲 29%(工业 + 医疗双轮驱动)、亚太 27%(中国为核心增长极)、中东及非洲 6%。

2. 中国市场规模(2025-2026 年)

中国为全球外骨骼机器人最大增量市场、出货量第一大国,增速远超全球平均水平:

2025 年:中国市场规模达42 亿元人民币,同比增长78%;出货量6.8 万台,占全球总销量61%。

2026 年:预计市场规模达54.1 亿元人民币,同比增长28.7%;需求量同比增长31.6%;2023-2028 年复合增长率约50%,2030 年将达151 亿元人民币。

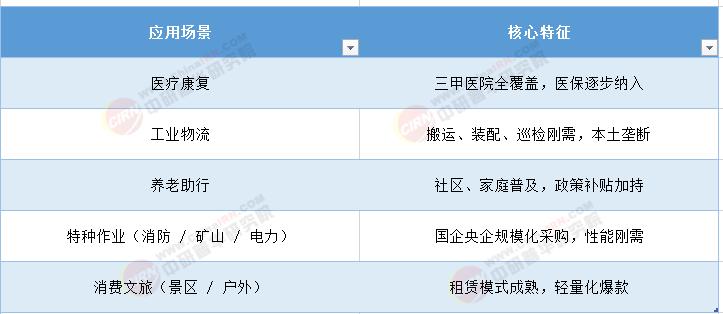

3. 细分场景规模(2026 年,中国)

表:2026年外骨骼机器人行业细分应用场景及特征

数据来源:中研普华

医疗康复领域广泛应用

在医疗康复领域,外骨骼机器人已经成为帮助患者恢复运动功能的重要工具。对于因脊髓损伤、脑卒中等疾病导致下肢运动功能障碍的患者,下肢外骨骼机器人可以提供稳定的支撑和助力,帮助他们重新站立和行走,促进神经功能的恢复和肌肉力量的增强。上肢外骨骼机器人则可辅助上肢运动功能障碍患者进行手臂的伸展、抓握等动作训练,提高上肢的运动能力和日常生活自理能力。此外,外骨骼机器人还在康复评估、运动疗法等方面发挥着重要作用,为医疗康复行业带来了新的治疗手段和方法。

工业生产领域逐步渗透

随着工业生产的自动化和智能化程度不断提高,外骨骼机器人开始在工业生产领域得到应用。在汽车制造、物流仓储等行业中,工人需要长时间进行重物搬运、重复性操作等工作,容易导致身体疲劳和职业损伤。外骨骼机器人可以为工人提供额外的力量支持,减轻身体负担,降低劳动强度,提高工作效率。例如,在汽车装配线上,工人穿着外骨骼机器人可以轻松地举起和安装沉重的汽车零部件;在物流仓库中,外骨骼机器人可帮助工人快速搬运货物,减少货物搬运过程中的体力消耗。

军事作战领域积极探索

军事领域对外骨骼机器人的需求也日益增长。外骨骼机器人可以为士兵提供更强的负重能力和运动能力,使其能够在复杂地形和恶劣环境下携带更多的装备和物资,快速机动和执行任务。同时,外骨骼机器人还可以集成各种传感器和武器系统,提高士兵的作战能力和生存能力。目前,各国军队都在积极开展外骨骼机器人的研发和试验工作,一些先进的外骨骼机器人已经进入实战测试阶段,未来有望成为军队装备的重要组成部分。

应急救援领域崭露头角

在应急救援场景中,时间就是生命。外骨骼机器人可以帮助救援人员在地震、火灾等灾害现场快速移动和搬运重物,提高救援效率。例如,在地震废墟中,救援人员穿着外骨骼机器人可以更轻松地穿越狭窄的空间,搬运遇难者遗体和救援物资;在火灾现场,外骨骼机器人可以为消防员提供额外的防护和力量支持,帮助他们更好地应对高温、浓烟等恶劣环境。

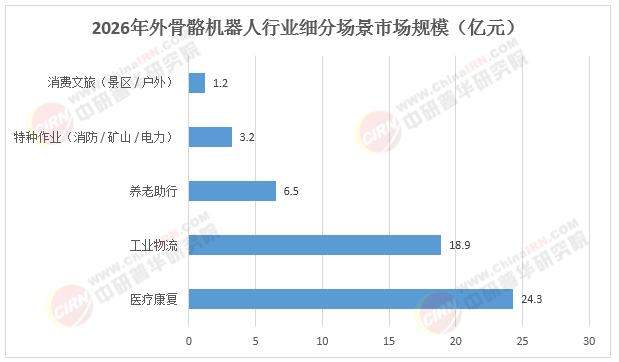

图表:2026年外骨骼机器人行业细分应用场景市场规模预测

数据来源:中研普华

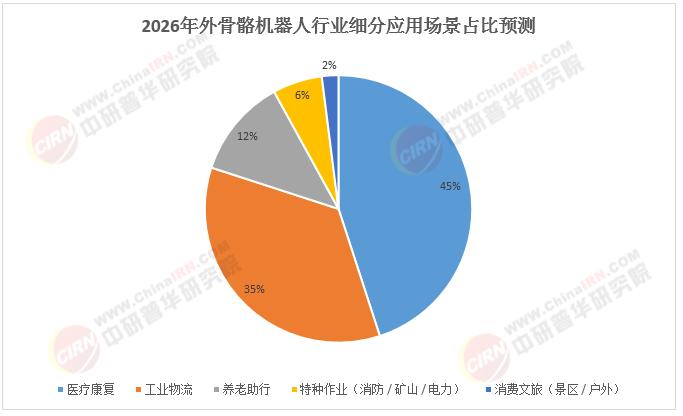

图表:2026年外骨骼机器人行业细分应用场景市场占比预测

数据来源:中研普华

(二)市场格局:全球寡头垄断,中国本土崛起,差异化竞争

1. 全球竞争格局(2026 年)

全球市场呈现 “头部高度集中、外企垄断高价值医疗赛道”格局,前五大企业占据62% 市场份额 :

图表:2026年全球外骨骼机器人行业前五大企业市场份额预测

数据来源:中研普华

第一梯队(国际巨头):

Cyberdyne(日本):全球市占率18%,医疗康复龙头,产品覆盖脊髓损伤、卒中康复,全球部署超 5000 台。

Ekso Bionics(美国):市占率15%,医疗 + 工业双赛道,收购 Indego 系列巩固医疗地位,工业产品适配汽车制造。

ReWalk Robotics(以色列):市占率12%,下肢康复标杆,FDA 认证齐全,欧美医保覆盖度高。

Hocoma(瑞士)、Ottobock(德国):合计市占率17%,高端医疗康复、假肢矫形领域龙头,临床数据权威。

第二梯队(中国本土头部):程天科技、傲鲨智能、傅里叶智能、大艾机器人、铁甲钢拳,聚焦工业、养老、消费场景,凭借低成本、本土化、快速迭代优势,占据中国市场89% 出货量,工业领域几乎实现国产垄断。

第三梯队(中小厂商):聚焦细分场景(如腰部助力、护膝外骨骼),依托供应链优势实现差异化生存,但市场份额不足10%。

2. 中国市场格局核心特征

“价值与规模分化”:国际巨头占据医疗康复高价值赛道(单台 20-100 万元),赚取高利润;本土企业主导工业、养老、消费场景(单台 0.2-5 万元),以高出货量、高性价比占据市场规模主导权。

国产化率突破:核心部件(伺服电机、减速器、控制器)国产化率达65% 以上,BOM 成本较国际产品低40%-60%;工业外骨骼终端均价跌破3 万元,消费级产品低至2500 元。

区域集群化:长三角、珠三角形成全产业链集群,汇集 80% 以上本土企业,覆盖核心部件研发、生产、组装、应用全链条。

(三)技术现状:轻量化、智能化、柔性化突破,国产化加速

2026 年,外骨骼机器人技术已攻克重量、续航、人机交互、成本四大核心瓶颈,从 “重型刚性” 向 “轻型柔性智能” 转型:

1. 核心技术突破(2026 年关键指标)

轻量化:全身外骨骼重量从早期50kg+降至15-25kg;下肢助行外骨骼5-8kg;消费级护膝 / 腰部外骨骼仅1.3-3kg,采用碳纤维、航空铝合金、新型复合材料。

智能化:AI 意图识别准确率98.7%+,通过 sEMG(肌电信号)、惯性传感器融合,预判用户动作(抬腿、弯腰、上下楼);自适应地形(楼梯、斜坡、沙地),响应时间 **<0.1 秒 **。

动力与续航:高能量密度锂电池(能量密度300Wh/kg),工业外骨骼续航8 小时(满负荷);医疗外骨骼6-8 小时;消费级12-24 小时。

柔性化:软体驱动、服装式外骨骼(Exosuit)快速发展,柔性驱动器占比55%,舒适度提升40%,辅助效率保持30%-40%。

国产化:国产无框力矩电机、高精度传感器、智能控制器批量应用,高端医疗领域25% 核心传感器仍依赖进口,其余环节实现自主可控。

2. 技术应用痛点

高端医疗产品临床验证周期长(3-5 年),注册审批严格;

消费级产品耐用性、稳定性待提升,C 端市场信任度需培育;

跨场景通用技术不足,多数产品为场景定制化,通用性弱。

(四)应用现状:五大场景全面落地,商业化模式成熟

1. 医疗康复(核心价值高地)

覆盖脑卒中、脊髓损伤、骨科术后、肌少症患者,全国600 + 三甲医院标配康复外骨骼;

临床效果:脑卒中患者步态训练效率提升53%,脊髓损伤患者独立行走能力恢复率35%+;

支付突破:北京、上海、广东等12 省市将医用外骨骼纳入医保 / 长护险,报销比例50%-70%。

2. 工业物流(最大出货量场景)

应用于汽车制造、物流搬运、电力巡检、矿山作业,降低工人劳动强度50%,工伤率下降37%,作业效率提升30%-35%;

标杆案例:国家电网特高压作业外骨骼,登塔效率 + 30%,腰肌劳损风险 - 70%;神东煤炭矿山救援外骨骼,续航 6 小时,拖拽 80kg。

3. 养老助行(民生刚需赛道)

适配2.2 亿 65 岁以上老人,社区养老中心、家庭助行普及;政策补贴:家庭购买补贴30%-40%,单台最高补贴8000 元;

产品:轻量化下肢助行、腰部支撑外骨骼,关节减压40%,助力老人日常行走、上下楼。

4. 特种作业(高壁垒场景)

消防救援、应急救灾、边防巡检、核电检修等高危场景,具备重载、防爆、防水、防尘特性;国企央企为核心采购方,2026 年采购量同比增长45%。

5. 消费文旅(新兴增量)

泰山、黄山、西安城墙等50 + 景区推出外骨骼租赁服务,2025 年泰山 “五一” 服务超3000 人次;

消费级爆款:程天科技易行 EasyGo,售价2500 元,轻量化、无电源设计,上市即热销。

(五)政策环境:国家级政策密集落地,标准体系完善

2026 年为外骨骼机器人政策大年,从研发、应用、补贴、标准全维度支持:

顶层规划:《“十四五” 机器人产业发展规划》《智能机器人产业高质量发展行动计划(2025-2027 年)》将外骨骼列为重点发展方向;《人形机器人与具身智能标准体系(2026 版)》发布,规范行业发展。

民生补贴:八部门联合发文,养老机构采购外骨骼补贴30%-50%(单机构最高 500 万元);家庭购买养老外骨骼补贴30%-40%。

标准规范:《外骨骼机器人医疗器械注册审查指导原则》《外骨骼机器人 人机交互安全风险评估方法》出台,填补行业标准空白。

地方配套:北京、上海、广东、浙江设立专项基金,对首台套产品、研发项目给予 **10%-30%** 资金支持。

二、行业核心驱动因素

(一)民生刚需:老龄化 + 康复需求爆发,催生千万级市场

中国65 岁以上老人超 2.2 亿、残疾人8500 万、年术后需康复患者800 万,总刚需人群超3500 万,外骨骼成为助老助残、康复医疗核心刚需装备。

居民健康意识提升,从 “治病” 转向 “康复 + 预防”,推动医疗、养老外骨骼规模化普及。

(二)产业升级:工业降本增效 + 劳动力短缺,工业外骨骼刚需爆发

第二产业劳动力缺口超1000 万,物流、制造、建筑等行业重体力、重复性岗位亟需外骨骼替代人力;

企业追求降本增效、安全合规,外骨骼可减少工伤赔偿、提升人均效能,投资回收期1-2 年,性价比凸显。

(三)技术突破:国产化 + 轻量化 + 智能化,成本下探引爆需求

核心部件国产化、供应链成熟,推动产品成本下降60%+,工业外骨骼从10 万元降至3 万元内,消费级进入千元时代。

AI、传感器、柔性技术突破,解决人机交互差、重量大、续航短痛点,产品实用性、舒适度大幅提升。

(四)政策 + 资本双轮驱动

政策补贴、医保覆盖、标准规范,降低采购门槛、使用成本、合规风险,加速场景落地;资本热度高涨。

三、2026 年及未来发展趋势

(一)市场趋势:规模持续高增,C 端放量,格局重构

1. 规模爆发:2030 年全球破 135 亿美元,中国达 151 亿元

全球:2030 年市场规模达135.3 亿美元,CAGR40.2%;

中国:2030 年151 亿元,2026-2030 年 CAGR30%+,出货量占全球70%+。

2. 结构变革:C 端消费市场爆发,工业维持高增,医疗稳增

消费级(养老、助行、文旅):2026-2028 年 CAGR50%+,成为第一增长曲线,千元级产品普及,租赁 + 零售双模式成熟。

工业级:维持40%+增速,从汽车、物流向建筑、农业、新能源拓展,通用型工业外骨骼成为主流。

医疗级:稳健增长30%+,产品下沉至县级医院、康复中心,医保覆盖范围扩大。

3. 格局重构:本土企业突围,全球份额提升

2028 年中国本土企业全球市占率(销量)达70%+,医疗领域突破30% 份额;

国际巨头聚焦高端医疗,本土企业主导工业、养老、消费全场景,形成 “外企高端医疗、中企全场景大众” 的稳定格局。

(二)技术趋势:轻量化 + 柔性化 + AI 化 + 脑机融合,终极形态演进

1. 极致轻量化:进入 “克级时代”

全身外骨骼降至10kg 内,下肢助行3-5kg,消费级1kg 以下;材料升级为石墨烯、新型柔性复合材料,强度提升50%、重量下降30%。

2. 柔性化:软体外骨骼成为主流

刚性外骨骼逐步被柔性驱动器、服装式 Exosuit替代,穿戴舒适度提升60%,可贴身穿着、日常隐蔽使用,适配家庭、办公、户外全场景。

3. AI 深度赋能:从 “辅助” 到 “智能共生”

AI 大模型 + 多传感器融合,实现自主学习用户步态、自适应场景、预测性助力,无需手动调节;

数字孪生 + 云端运维,实时监控设备状态、预测故障,运维效率提升80%。

4. 脑机接口融合:终极突破方向

中研普华产业研究院的《2026-2030年国内外骨骼机器人行业发展趋势及发展策略研究报告》分析预测,2027-2030 年脑机接口(BCI)+ 外骨骼商业化落地,通过脑电信号直接控制外骨骼,适配高位截瘫、渐冻症患者,实现 “意念行走”。

(三)产品与模式趋势:通用化 + 模块化 + 服务化,生态完善

1. 产品:从定制化到通用化、模块化

告别 “一场景一产品”,推出通用型外骨骼,通过模块化组件适配医疗、工业、养老多场景;

核心部件标准化,降低研发、生产成本,产品生命周期延长50%。

2. 商业模式:从 “销售” 到 “服务 + 生态”

租赁模式普及:工业、文旅、养老场景以租赁为主(月租 500-3000 元),降低采购门槛,2026 年租赁收入占比40%+;

“产品 + 服务 + 数据”:头部企业推出运维、康复指导、数据分析增值服务,数据变现成为新盈利点。

3. 跨界融合:外骨骼 + AI + 医疗 + 工业 + 文旅

与康复医疗、工业互联网、文旅服务、养老社区深度融合,形成 “硬件 + 软件 + 内容 + 服务” 综合解决方案。

(四)政策与合规趋势:标准完善,医保全覆盖,监管规范化

2027 年全品类国家标准出台,覆盖安全、性能、交互、测试全维度;

2026-2028 年医用外骨骼全国医保覆盖,养老外骨骼纳入长护险全国统筹;

监管趋严:医疗级严格医疗器械审批,工业 / 消费级强化安全、质量、数据合规监管。

四、行业挑战与应对策略

(一)核心挑战

高端技术壁垒:医疗级高精度传感器、高端控制芯片25% 依赖进口,核心算法与国际巨头存在差距;

C 端市场培育不足:消费级产品认知度低、耐用性待验证,个人付费意愿弱;

盈利压力:中小厂商研发投入高、同质化竞争,行业平均利润率15%-20%,低于机器人行业平均;

临床与合规瓶颈:医疗产品审批周期长、临床数据积累慢,中小厂商难以突破;

人才缺口:“机械 + AI + 医疗 + 材料”** 复合型人才稀缺,制约技术迭代。

(二)应对策略

1. 技术层面:国产化攻坚 + 产学研协同

聚焦高端传感器、核心算法、柔性材料研发,联合高校、科研院所突破 “卡脖子” 技术,2027 年核心部件国产化率90%+;

中小厂商技术轻量化,采购成熟国产模块,聚焦场景应用与服务。

2. 市场层面:场景深耕 + 模式创新

工业企业:聚焦物流、新能源、建筑高增长赛道,推出高性价比通用产品,以租赁 + 批量销售抢占市场;

医疗企业:下沉县级市场,联合医院开展临床研究,积累数据加速审批;

消费企业:景区租赁试点 + 社区体验,培育 C 端认知,推出千元级爆款快速放量。

3. 竞争层面:差异化 + 生态合作

本土企业避开医疗高端赛道,聚焦工业、养老、消费,以低成本、本土化服务构建壁垒;

跨界合作:与医保机构、养老社区、工业企业、景区深度绑定,共建应用生态,降低市场推广成本。

4. 人才层面:校企联合 + 内部培养

与高校开设外骨骼机器人专业方向,定向培养复合型人才;

企业内部建立技术 + 场景双轨培养体系,提升团队综合能力。

2026 年,外骨骼机器人行业已站在全面爆发、全民普及的历史拐点,从 “专业设备” 转向 “民生刚需、工业标配”,成为具身智能领域商业化最成熟、增长最确定的黄金赛道。短期行业仍面临技术壁垒、市场培育、盈利压力等挑战,但长期在老龄化刚需、产业升级、技术突破、政策资本四重驱动下,发展前景无可限量。

未来 3-5 年(2026-2030 年),行业将呈现三大核心走向:

一是市场全民化:消费级进入千元时代,工业、养老、医疗全场景普及,中国成为全球规模第一、技术领先的外骨骼机器人强国;

二是技术极致化:轻量化、柔性化、AI 化全面落地,脑机接口外骨骼实现商业化,产品从 “助力工具” 升级为 “人体智能共生体”;

三是生态成熟化:标准完善、医保全覆盖、商业模式多元,形成 “研发 - 制造 - 应用 - 服务” 全链条自主可控生态,行业迈入高质量、可持续增长新阶段。

对企业而言,2026 年是战略抉择、抢占先机的关键期:本土企业需坚定国产化、场景化、服务化路线,避开同质化低价竞争,深耕垂直赛道、构建技术壁垒;国际巨头需加速本土化适配、成本优化,共享中国市场红利。外骨骼机器人正彻底重构人类体力边界,让 “老有颐养、病有康复、劳有效率” 成为现实,成为推动健康中国、制造强国的核心力量,共享万亿级市场时代红利。

欲获取更多行业市场数据及报告专业解析,可以点击查看中研普华产业研究院的《2026-2030年国内外骨骼机器人行业发展趋势及发展策略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号