从发展历程来说,便利店起源于美国,初衷是售卖成桶的汽油,功能发展较为单一;其后业态成熟于日本,便利性和及时性得到了进一步发挥,2021年,日本平均2218人拥有一家便利店,相比中国的平均7033人才拥有一家便利店,业态成熟度极高。当前中国便利店数字化仍属于起始阶段,需要进行从业务数据化,到流程数字化,最终到管理数字化的三步升级转型,才能实现数字化全面落地,完全远超竞争对手的程度。

总体来看,我国便利店行业主要经历了以下几个发展阶段:

外资便利店进驻中国(1992):全球便利店之王首次进7-Eleven入中国市场,同时其他外企纷纷跟进中国市场(如全家、罗森等),通过多样化的产品解决了消费者衣食住行的需求。

本土便利店的崛起(1997):受外资便利店启发,中国本土便利店品牌迅速崛起,走入中国千家万户。随着国家政策对连锁便利店的扶持鼓励,商超、大卖场企业也渐渐入局便利店。

进入全面竞争(2010):伴随市场参与者的不断增加,以及大型连锁卖场、综合购物中心快速发展的冲击下,便利店在2010年前后经历了一段较为缓慢的发展阶段。同时也开启了市场对便利店未来来发展方向的不断思考与实践。

数字化初级阶段(2015):随着国内信息化的快速发展,互联网企业介入便利店行业并挑战传统的商业模式,引入移动支付、人脸识别、无人店等创新模式。当前行业内各玩家正在通过数字化转型不断的挖掘新机会,持续推出颠覆行业的创新模式。

中国连锁经营协会的分析指出,中国便利店行业发展呈现以下特点:

第一,区域发展不平衡,各城市便利店发展差距较大。一线城市除上海、深圳的便利店发展水平较高外,北京、广州便利店的发展水平距离日本等发达国家和地区仍有一定差距。另外,全国各城市之间的发展水平也存在巨大差距。南方沿海地区是便利店发展较好的区域,西北、西南内陆地区是便利店发展较为落后的区域。

第二,仍然保持较快的发展速度。近几年,中国便利店行业保持较高的发展速度,是零售业中增长速度最快的业态之一。2015年中国便利店仍然保持较高的发展速度,便利店门店增长率超过20%的城市占到所调查城市总数的47.5%。哈尔滨、武汉、长沙是增速最快的三个城市。其中,哈尔滨的门店增长率达到33.3%。

第三,发展空间仍然较大,竞争进一步加剧。2015年全国便利店品牌已达到262个。上海、深圳、南京的便利店品牌均超过10个。

第四,24小时营业便利店比例区域化分布仍然明显。南方城市24小时便利店比例明显高于北方地区,其中24小时便利店占比超过50%的城市中,南方地区占到76.9%,呈现出绝对优势;这也体现出南北方消费者在消费习惯上的差异性和气候因素的影响。

第五,行业发展仍需政策支持。便利店行业发展速度与政府政策支持力度不匹配。政府职能部门应支持企业创新发展,协调环保、消防、工商、食药监等部门在便利店扩展餐饮等经营范围方面给予政策支持。

中国连锁经营协会与毕马威联合发布的《2021年中国便利店发展报告》数据显示,2020年全国品牌连锁便利店销售额2961亿元,其中传统便利店2716亿元,尽管受到疫情影响,仍然达到6%左右的增速。

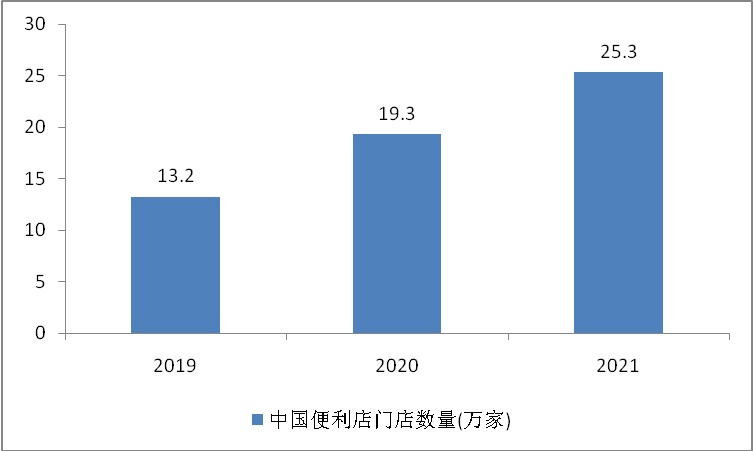

《2022年中国便利店发展报告》显示,销售规模上,2021年全国便利店销售额3492亿元,其中品牌连锁便利店(含加油站型/社区型/商务型/特定场所型便利店等)为3050亿元,增速达12.3%。门店数量上,2021年全国便利店25.3万家,其中品牌连锁便利店16.3万家,增速约13%。

根据中研网《2022-2027年中国便利店行业市场深度调研与发展前景预测报告》分析,随着新冠肺炎疫情防控取得重大战略成果,我国消费市场逐步复苏,对经济增长的拉动作用也在逐步回升。同时,扩内需促消费等政策成效显著,社会消费潜力被进一步激发。就我国消费市场的宏观发展趋势来看,人口结构变化、居民收入提升、国家政策支持、科技进步和绿色发展等因素将推动和塑造未来消费市场发展。 图表:2019-2021年中国便利店门店数量

数据来源:中国连锁经营协会,中研普华产业研究院整理

从我国便利店行业链企业区域分布来看,便利店行业产业链企业主要分布在广东地区,其次是在四川、北京、江苏、安徽、福建、上海、浙江等地区;其余地方,山西、陕西、河南等省份虽然有企业分布,但是数量相对较少。

从代表性企业分布情况来看,上海、江苏、北京、广东等地代表性企业较多,其中广东拥有较多代表性企业,如美宜佳、天福、合家欢、天虹微喔、顺丰配送等。

目前,国内发展领先的便利店品牌之中,易捷、美宜佳和昆仑好客位于行业第一梯队。根据中国连锁品牌行业协会历年排名来看,连锁便利店品牌竞争激烈,其中排名来看自2020年,美宜佳成功超越昆仑好客位居第二位,2021年排名依然稳固。

在下沉市场的布局上,纵观便利店行业市场格局,石油系便利店(中石化易捷、中石油昆仑好客)以超过2万家的门店数量稳居前位,其余头部玩家区域特征明显。如:广东有美宜佳、天福坐阵,浙江的十足便利店、福建的见福便利店、武汉的Today便利、西安的每一天便利、山西的唐久和金虎、北京的便利蜂均在当地市场占主要市场份额。

除此之外,腰部、尾部的小微本土品牌、互联网巨头改造的便利店也数量众多。而日资便利店仅0.86万家,且主要集中在一线、新一线城市,下沉市场份额严重不足,这也是罗森加大全国底线城市布局争夺下沉市场的重要原因。

综合看来便利店市场规模小,但是店铺多并且种类多元化,市场渗透率高主要以国内品牌为主。

微信扫一扫

微信扫一扫

家乐福中国引入国资 全国多地线下零售显著回暖

家乐福中国引入国资 全国多地线下零售显著回暖

研究院服务号

研究院服务号