随着生态修复技术的不断成熟,各领域生态修复边界更加清晰。人们对生态环保意识的提高,逐渐使传统园林绿化领域也呈现生态化的发展趋势,所以部分地产景观及市政园林项目也可以归属于生态修复领域。

随着生态保护意识的提升,城市环境建设已经从外在的形象整洁美观等,转向城市生态功能提升、生物多样性保护、自然资源的保护、城市生态安全保障及城市可持续发展能力提升等方面。除了为应对土地荒漠化、水土流失等生态环境问题,政府也加大对城市环境生态的修复力度,越来越多的城市大型综合生态治理项目随之出现。

生态修复是一个非常大的概念,目前土壤污染治理、荒漠化治理、矿山复垦、园林绿化等且均有上市公司涉足。其中,园林绿化上市公司相对较多,竞争比较激烈;而土壤污染治理、荒漠化治理、矿山复垦等领域则还没有具有龙头市场地位的公司。在生态修复行业的企业中,在沪深证券交易所上市的部分可以说是代表了行业中的领先企业。从企业市场占比来看,由于涉及生态修复的企业非常多,大大小小的企业超过一万家,因此目前尽管部分上市企业生态修复业务表现良好,但市场份额仍然非常低。

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复行业涵盖道路边坡生态修复、矿山生态修复、水利工程生态修复、沙漠化治理以及其他生态修复工程等五个领域。随着生态修复技术的不断成熟,各领域生态修复边界更加清晰。人们对生态环保意识的提高,逐渐使传统园林绿化领域也呈现生态化的发展趋势,所以部分地产景观及市政园林项目也可以归属于生态修复领域。

2016-2019年,我国生态修复行业市场规模不断扩大,且增速也呈现出上升趋势。2016年,国内生态修复行业市场规模约为2640亿元,2019年,全国生态修复行业市场规模增长到3872亿元,年均复合增长率13.62%,2020年中国生态修复行业市场规模超4000亿元。随着国家对环保行业的投资加大,生态修复行业市场规模将会进一步增大。近年来,中国生态修复行业市场规模保持在10%以上的增速,未来,对生态环境的保护话题随着全球变暖、空气污染等现象持续升高。预计未来在多方利好的情况下,行业规模增速会高于10%,按照这样的发展趋势来看,2024年中国生态修复行业市场规模有望超过7000亿元。

科技部、生态环境部、住房和城乡建设部、气象局、林草局五部门针对我国主要生态环境问题与重大科技需求,编制了《“十四五”生态环境领域科技创新专项规划》。规划的总体目标是以改善生态环境质量、防范生态环境风险为重点,深化生态环境健康、化学品安全、全球气候变化等重大生态环境问题的基础研究;研发环境污染防治、生态保护与修复、固废减量与资源化利用、生态环境监测预警与风险控制等关键核心技术,形成高端新技术、新材料、新装备,引领环保产业跨越式发展和国际竞争力提升;完善适合生态环境学科、产业特点的科技创新模式,构建面向现实与未来、适应不同区域特点、满足多主体需求的生态环境科技创新体系。

2021年发布的《生态保护和修复支撑体系重大工程建设规划(2021-2035年)》中,大力提升科技支撑能力是重要的工作内容之一,规划推进生态保护和修复重点实验室、技术创新平台建设,加强生态保护和修复基础研究、关键技术攻关、装备研制、标准规范建设以及技术集成示范推广与应用,大力推进森林、草原、河湖、湿地、荒漠、海洋等自然生态系统保护和修复技术创新。

随着国内经济、生活水平的发展与提升,国民生态环境保护意识不断增强,政府环保产业支持力度不断加大,社会生态环境保护、修复的建设投入不断增加,全国重要生态系统保护和修复建设重大工程数量逐年增多,如青藏高原生态屏障区生态保护和修复重大工程、黄河重点生态区(含黄土高原生态屏障)生态保护和修复重大工程、长江重点生态区(含川滇生态屏障)生态保护和修复重大工程、东北森林带生态保护和修复重大工程、北方防沙带生态保护和修复重大工程、南方丘陵山地带生态保护和修复重大工程、海岸带生态保护和修复重大工程、自然保护地建设及野生动植物保护重大工程等,为我国生态建设与修复行业市场发展提供强大支撑力。

据中研普华产业院研究报告《2023-2027年中国生态修复行业全景调研与发展战略研究咨询报告》分析

第四章 中国生态修复行业运行现状分析

第一节 中国生态修复行业发展状况分析

一、中国生态修复行业发展阶段

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节小气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复不是指将生态系统完全恢复到其原始状态,而是指通过修复使生态系统的功能不断得到恢复与完善。

随着我国在道路和水利工程建设方面投入加大,加上国家也投入大量资金用于修复基础设施建设造成的生态破坏,我国生态修复行业得到了快速的发展。特别最近几年,有关部门开始重点投入矿山生态修复和沙漠化治理等方面的国土整治工作,生态修复更成为了一个新兴的生态环境建设领域。

图表:上市公司生态修复发展脉络

资料来源:中研普华产业研究院整理

二、中国生态修复行业发展概况及特点

近年来,由于我国城市化进程的加快和房地产的迅速发展,地产景观和园林绿化建设也给生态修复助力不少。生态修复行业是环境保护的最后一关,重要性不言而喻。在发展过程中,呈现周期性、区域性和季节性特点。随着我国对环保产业投资加大,企业都较为活跃,生态PPP项目不断增加且落地率高。整体来看,生态修复行业前景较好。

目前来看,我国生态修复行业呈现三个特点。

竞争程度不高。我国生态修复领域正处于起步阶段,行业内大多数公司只在某一方面具有一定的竞争优势,极少数公司具备生态修复领域全面的竞争优势。

资金密集型。生态环境建设行业的核心业务为工程施工,其特点决定了本行业资金密集型的特征,该特征主要体现在各业务环节中,如生态修复业务的单项要素修复、主体工程施工、养护管理等环节均需占用大量的营运资金。此外,行业内企业与下游客户(尤其是市政客户)的结算往往具有一定的滞后性。资金实力已成为生态环境建设企业扩大业务规模的关键性因素之一。

经济周期性。生态修复领域与经济周期相关,但其波动程度相对较弱。经济快速发展对于能源和资源的需求急剧上升,同时导致生态承载压力过大,生态环境恶化,急需加强生态环境保护,加大生态修复资金的投入。相反,当经济发展趋于平缓时,生态修复领域的投入将有所下降,但是由于生态环境恶化的现状已经形成,生态修复领域的投入下降幅度相对较小。

三、中国生态修复存在的问题

1、政策法规建设滞后,监管制度不完善

政策法规建设滞后,监管制度不完善。生态修复是个长期工程,且涉及主体众多,需要有较为完整的政策法规作支撑,但目前相关政策法规建设还不健全,以及缺乏行之有效的监管制度。

2、修复技术能力有限,工程应用不足

修复技术能力有限,工程应用不足。与发达国家相比,我国生态修复技术较为粗放,没能取得很好的预期效果。同时,很多国外技术应用已经很广泛,但国内只有少部分工程应用,存在明显差距。

3、修复资金匮乏,后期维护投入不够

修复资金匮乏,后期维护投入不够。很多生态修复工程难以持续,资金匮乏是首要原因。据统计,有九成左右的土壤修复项目因资金不到位而延期或停滞。另外,前期修复资金不足,导致后期维护投入也不够。

四、中国生态修复问题解决对策

1、构建完善政策法规及检测体系

要构建完善政策法规及检测体系,这需要中央政府与地方政府联合推动,为生态修复扫清政策层面的阻碍。

2、鼓励生态修复技术创新

鼓励生态修复技术创新,引入发达国家成熟修复技术。由于污染地情况复杂,单一的修复技术已难以应对,需要研发多种技术来处理。因此,政府应鼓励企业进行生态修复技术创新,以及引进发达国家成熟修复技术。

3、推动生态修复多元化融资与产业化经营

推动生态修复多元化融资与产业化经营。修复工程耗资大是客观事实,单靠财政拨款也难以维持,需要多元化的融资渠道获取足够资金。

第二节 中国生态修复行业发展现状

一、中国生态修复资金投入分析

从生态保护和环境治理业的投资情况来看,2019年该行业的固定资产投资额增速较高,较2018年增长了37.2%,远高于全社会固定资产投资的累计增速。2020年全年用于生态保护和环境治理的固定资产投资超过8,100亿元,同比增长8.6%。2021年全国财政生态环保投入8210亿元。出台支持长江全流域建立横向生态保护补偿机制的实施方案,强化税收在生态环境方面的调控作用,完善政府绿色采购政策等。受疫情影响,环保相关投资增速明显放缓,而随着“十四五”规划的落地、“碳中和”目标的推进,未来环保相关投资增速有望回复疫情前水准。

二、中国生态修工程项目数量分析

行业在发展中不断创新,开拓出生态环保行业另一个重要领域。PPP模式作为政府与社会资本合作的一种模式,既能够分担投资风险,又能保障社会投资者的基本收益。

2021年末,全国PPP综合信息平台项目管理库统计数据显示,生态建设和环境保护累计项目数为922个,占比约为9.2%。

三、中国生态修复行业市场规模分析

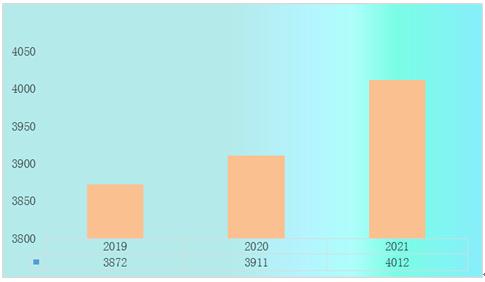

2016-2019年,我国生态修复行业市场规模不断扩大,且增速也呈现出上升趋势。2016年,国内生态修复行业市场规模约为2640亿元,到2019年,全国生态修复行业市场规模增长到3872亿元,年均复合增长率13.62%。受疫情影响,2020-2021年行业增速降低,2021年市场规模达到4012亿元。

图表:2019-2021年中国生态修复行业市场规模(亿元)

数据来源:中研普华产业研究院

四、中国生态修复完成面积分析

自然资源部数据显示,“十三五”期间,中央财政合计下达奖补资金500亿元支持各地实施25个山水林田湖草生态保护修复工程试点,累计完成生态保护和修复面积约200万公顷。

五、中国森林覆盖率分析

目前,我国森林覆盖率达到23.04%,天然林和天然草原得到休养生息。国家公园体制试点任务顺利完成,自然保护地整合优化稳步推进,300多种濒危野生动植物种群数量稳中有升,选聘110.2万名建档立卡贫困人口成为生态护林员。

到2025年,我国森林覆盖率将提升到24.1%,森林蓄积量将达到190亿立方米,草原综合植被盖度将达到57%,湿地保护率将达到55%,以国家公园为主体的自然保护地面积占陆域国土面积的比例将超过18%。到2035年,全国森林、草原、湿地、荒漠生态系统质量和稳定性全面提升,建成以国家公园为主体的自然保护地体系,生态系统碳汇增量明显增加,国家生态安全屏障坚实牢固。

六、中国不同类型生态修复结构分析

生态修复及治理行业涵盖道路边坡生态修复、矿山生态修复、水利工程生态修复、沙漠化治理以及其他生态修复工程等领域。

本研究咨询报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家工信部、国家自然资源部、生态环境部、国家发改委、国务院发展研究中心、中国环境保护产业协会、生态人类生态修复专业委员会、生态环境部环境规划院、中国产业研究院、全国及海外多种相关报刊杂志以及专业研究机构公布和提供的大量资料,对中国生态修复及各子行业的发展状况、上下游行业发展状况、市场供需形势、新服务与技术等进行了分析,并重点分析了中国生态修复行业发展状况和特点,以及中国生态修复行业将面临的挑战、企业的发展策略等。报告还对全球的生态修复行业发展态势作了详细分析,并对生态修复行业进行了趋向研判,是生态修复服务、经营企业,科研、投资机构等单位准确了解目前生态修复业发展动态,把握企业定位和发展方向不可多得的精品。

欲了解更多关于生态修复行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2023-2027年中国生态修复行业全景调研与发展战略研究咨询报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2027年中国生态修复行业全景调研与发展战略研究咨询报告

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节气候、维护生物多样性的生态功能和开发利用等经济功能。生态修复行业涵盖道路边坡生态修复、...

查看详情

死亡是人生的最后一件大事,为了让死者在家庭中走得有尊严,要选择一个好的、绿色的、松软的地方进行安葬。传统上,埋...

云计算行业市场多大?根据预测,2022 年中国 AI 公有云服务市场规模将达 74.6 亿元,在公有云的版图中,AI 公有C...

空气炸锅行业市场多大?过去两年,空气炸锅是小家电领域最强势的爆款产品。2022年,空气炸锅零售额仍能同比增长49.2%2...

新媒体行业投资市场表现如何?新科技的日益涌现与智能化迭代,加速了功能更为强大的虚拟制片“试验场”不断形成,虚拟...

卫星应用行业市场多大? 截至目前,我国已经拥有注册卫星通信公司5家,拥有国际、国内通信广播地球站71座,开通了2.51...

我国乳酸菌饮品起步于 20 世纪 80 年代,是含乳饮料中发展最快的品种之一。常温乳酸菌是另外一种常见乳酸菌饮品,...

微信扫一扫

微信扫一扫

各地区持续推进生态保护修复 生态修复行业市场发展战略

各地区持续推进生态保护修复 生态修复行业市场发展战略

研究院服务号

研究院服务号