从地域分布分析,近年来中国合成氨产能主要分布在华东、中南、西南和华北等氮肥消费量较大的地区。中国合成氨产量居于前五位的省份分别是山东、山西、河南、湖北、四川。

在国家遏制电石等行业产能盲目扩张的政策背景下,随着行业“总量控制”准入政策的执行和上下游一体化进程的深入,我国电石行业结构得到明显改观。2022年我国密闭式电石炉产能比重提升至90%以上,净化灰处理、机器人出炉等新技术、新工艺和新装备的成功应用,进一步提高了行业绿色发展的水平。电石行业发展趋势指出,与此同时,国内大型PVA、PVC企业多已建立规模化循环经济模式,通过配套建设电石及下游聚乙烯醇、聚氯乙烯项目,构建上下游一体化的煤化工产业链,增加产品附加值,降低综合能耗和环保成本。

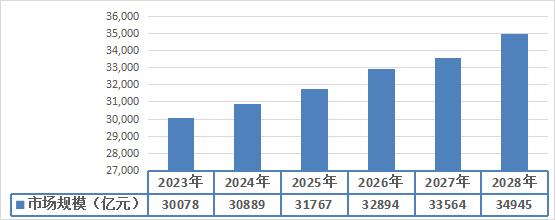

图表:2023-2028年中国煤化工市场规模预测

数据来源:中研普华研究院

根据中研研究院《2023-2028年煤化工行业深度分析及投资战略研究咨询报告》分析得知,我国煤化工行业的供给能力完全能够满足下游需求,为我国经济的稳定发展提供能源及原材料的基础保障,2028年中国煤化工市场规模达到34945亿元。

煤制油技术最早起源于德国,1914年,德国化学家Bergius研究出煤炭在高温高压条件下加氢液化的技术,即直接液化技术;1923年Fischer和Tropsch提出在合成气中加入催化剂制备液体燃料的技术,即间接液化技术中的费托合成反应。南非、荷兰等国家由于国内资源有限、进口受限等原因,较早开启对于煤制油技术的商业化探索,逐渐具备产业化能力。其余国家煤制油产业化程度较低,大多处于技术研究、试验阶段。从国内市场来看,在技术研发方面,我国自20世纪50年代起开始进行煤制油技术的研究,在21世纪初取得重大技术突破,成为世界上少数掌握煤制油核心技术领域自主知识产权的国家之一,开始具备大规模煤制油工业化建设的条件。

为实现绿色发展的目标,神华集团煤直接制油项目还建设了油渣发电、污水处理和回用等完善的环保设施,污染物接近零排放。伊泰集团煤制油示范项目也配套建设了布袋除尘、污水处理回用、硫回收、余热回收等治污系统。

近年来,中国在煤制油技术创新方面不断取得突破,2022年煤制油行业市场规模达到804亿元,同比增长7.56%。

煤制油市场结构分析

1、煤气化合成氨市场发展进程

氨是最为重要的基础化工产品之一,其产量居各种化工产品的首位;同时也是能源消耗的大户,世界上大约有10%的能源用于生产合成氨。氨主要用于农业,合成氨是氮肥工业的基础,氨本身是重要的氮素肥料,其他氮素肥料也大多是先合成氨、再加工成尿素或各种铵盐肥料,这部分约占70%的比例。未来合成氨技术进展的主要趋势是“大型化、低能耗、结构调整、清洁生产、长周期运行”。

中国合成氨生产装置原料以煤、焦为主;其中以煤、焦为原料的占总装置的96%,以气为原料的仅占4%。中国引进大型合成氨装置的总生产能力为1000万吨/年,只占中国合成氨总产能的1/4左右,因此可以说我国合成氨行业对外依赖性并不高。中国自行研发了多套工艺技术,促进了氮肥生产的发展和技术水平的提高。如合成气制备、CO变换、脱硫脱碳、气体精制和氨合成技术。

合成氨工业是基础化学工业的重要组成部分,有十分广泛的用途。氨可生产多种氮肥,如尿素、硫酸铵、硝酸铵、碳酸氢铵等;还可生产多种复合肥,如磷肥等。

氨也是重要的工业原料。如无机化学工业中的硝酸、纯碱及各种含氮无机盐;有机工业中各种中间体,制药工业中磺胺药物,高分子行业中聚纤维、氨基塑料、丁腈橡胶、冷却剂等,国防工业中三硝基甲苯、硝化甘油、硝化纤维;这些都是氨的下游应用。

2、煤气化合成氨市场规模分析

随着农村经济、农业生产发展和需求增长,国内化肥市场和价位持续走高,除氮肥以外,磷肥、钾肥近年来也有较大发展,直接推动了国内合成氨的较快速度发展。目前新建或改造的合成氨生产能力以15万吨/年—30万吨/年的规模较多,原料分为煤炭、石油、天然气,受国内石油和天然气资源制约,以煤为原料生产合成氨是今后发展的方向,预计占到60%以上。与建设大中性合成氨建设配套,煤气化技术也取得较大进步和发展。新建煤气化技术有:水煤浆、干煤粉气流床气化,用于中小型化肥厂改造的流化床煤气化,加压固定床煤气化。中小型固定床间歇煤气化技术所占比例正在逐步减少。国内先进煤气化技术研究开发近年来也有进展,四喷嘴水煤浆气流床气化技术正在进行工业示范;干煤粉气流床气化技术正在进行中试开发;加压流化床气化技术正在进入工业开发。国内煤气化技术的发展将为煤基合成氨产业提供国内知识产权的技术支持,推动合成氨产业技术的全面进步。

3、煤气化合成氨市场结构分析

从地域分布分析,近年来中国合成氨产能主要分布在华东、中南、西南和华北等氮肥消费量较大的地区。中国合成氨产量居于前五位的省份分别是山东、山西、河南、湖北、四川。

4、煤气化合成氨市场竞争格局

中国合成氨产量位居世界第一位,现已掌握了以焦炭、无烟煤、焦炉气、天然气及油田伴生气和液态烃多种原料生产合成氨、尿素的技术,形成了特有的煤、石油、天然气原料并存和大、中、小生产规模并存的生产格局。中国合成氨总生产能力超过9000万吨左右,氮肥工业已基本满足了国内需求;在与国际接轨后,具备与国际合成氨产品竞争的能力,今后发展重点是调整原料和产品结构,进一步改善经济性。

中国目前有中型合成氨装置55套,生产能力约为500万吨/年;其下游产品主要是尿素和硝酸铵。其中以煤、焦为原料的装置有34套,以渣油为原料的装置有9套,以气为原料的装置有12套。目前,中国有小型合成氨装置700多套,生产能力约为3000万吨/年;其下游产品主要是碳酸氢铵,但现有已有112套经过改造后开始生产尿素。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年煤化工行业深度分析及投资战略研究咨询报告

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的过程。主要包括煤的气化、液化、干馏以及焦油加工和电石乙炔化工等。煤化学加工过程。煤中有机质的化学结构,是以...

查看详情

在难以改变客观环境的条件下,解决之道无外乎“开源节流”。国家在重点布局的煤化工基地的同时,加强当地的水资源开发...

近年来,随着农业现代化进程加快以及我国政策的推动下,农业机械化水平不断提升。同时,由于农村劳动力短缺问题日益凸...

我国小型农机具行业在过去几年取得了显著的发展。一方面,国内知名农机品牌如云南昆明云卫、山东金河、江苏广润等在技...

随着农村经济的发展,农业生产的现代化和专业化程度不断提高,对中小型农具的需求也不断增长。中小型农具作为一种高效...

355亿 深圳最火独角兽要IPO了又一家新能源明星独角兽要上市了。10月17日,中国证监会官网显示,欣旺达动力已于10月15...

随着国家近几年连续颁布“去产能”和行业准入条件等政策,我国焦化行业经过几年的调整分化、优胜劣汰,供需总体保持平...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号