与美日欧发达国家相比,我国农业机械化率还有很大提升空间,在某些单一品种机械化率方面更是差距较大。随着农村土地制度改革的推进,农村土地集约化经营将在更广的范围内展开,进而将推动农业机械大型化发展,并使农业机械化进入新的快速发展期。

行业内企业产品大多以经销商代理销售模式为主。行业内大多数企业在全国或优势区域内拥有数量众多的签约经销商,企业对经销商在技术培训、资金等方面提供支持,并定期对经销商进行考核,协助经销商提供服务,以巩固其市场地位。

我国农业机械化市场主要分布在线下,线上渠道为辅。线上渠道占比达71.9%,线下渠道只有28.1%。

渠道商的经营重点大多集中在如何扩大销售网络上,产品销售作为渠道商的主营业务,渠道商只有增加客户量才能提升自身营收。而且,渠道商不进行产品生产和包装等,销售才是企业自身的竞争力。线上渠道凭借着其不受时间和地域限制、经营成本相对较小、面临的受众群体较多、可以精准推送给需求人群等优势,使得农业机械化企业对线上渠道的依赖程度较之以往有了一定程度的提升。

渠道商以农业机械为主打产品,兼营多种产品多元化发展道路,合渠道商正以"科学管理、健康发展"为核心经营理念,以"人才、质量、创新"为核心竞争力,秉承"诚信、合作、优质、互惠"的经营原则,恪守经营诚信,追求卓越品质,形成了在人才、管理、技术、品牌、创新等多方面的竞争优势。

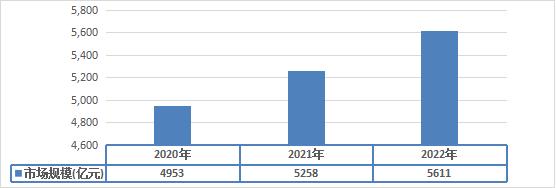

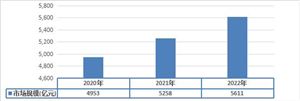

图表:2020-2022年我国农业机械化行业市场规模分析

数据来源:中研普华研究院

根据中研研究院《2023-2028年中国农业机械化行业竞争分析及发展前景预测报告》分析得知,随着农业机械技术不断向着中高端水平更新、工业化和城镇化的快速推进及数字化、信息化、智能化高端农业机械产品转型日渐深入,我国农业机械化行业市场规模呈稳定扩大趋势。根据数据显示,2022年,我国农业机械的市场规模约为5611亿元,同比增长6.71%。

与美日欧发达国家相比,我国农业机械化率还有很大提升空间,在某些单一品种机械化率方面更是差距较大。随着农村土地制度改革的推进,农村土地集约化经营将在更广的范围内展开,进而将推动农业机械大型化发展,并使农业机械化进入新的快速发展期。

中国农业机械化行业巨大的市场空间,不仅吸引了国内装备制造业一些大鳄的目光,而且也吸引了约翰迪尔、爱科、久保田、洋马等外资巨头的目光,他们通过建厂、合资、并购等多种方式在中国安营扎寨,大举进入中国农业机械市场。

令人担心的是,本土品牌将在激烈竞争中处于不利地位。水稻收割机、水稻插秧机、大马力拖拉机、采棉机、甘蔗收获机等重点产品几乎被日系的久保田、洋马和美系的约翰迪尔、爱科等国际巨头垄断了市场,留给国内企业的机会和空间越来越小。而三一重工、中联重科等后来者能否瞄准高端重点产品领域,通过迅速整合资源加快创新,从而实现产业突破仍有待观察。

随着国际农业机械巨头、工程机械、汽车以及社会资本的加入,农业机械市场竞争已经由价格竞争转向品牌、传播、公关等多方位竞争,而品牌竞争将成为农业机械市场竞争的焦点。在此情势下,农业机械化行业将面临重组和洗牌,农业机械补贴可能成为部分市场竞争力不强的企业的最后一根稻草。

农业机械化应用市场需求特征

一是销售旺季削峰、波线拉长。不同国四产品有着不同的销售特点,小麦机市场主要集中在上半年,峰月销量占全年总销量的25%左右。玉米收获机械市场主要集中在下半年,峰月销量占全年总销量的25%左右。拖拉机市场则分别是上、下半年,传统的需求比例约为65%:35%,其中,上半年峰月销量占全年总销量的20%左右,下半年峰月销量占全年总销量的10%左右。2023年市场将出现削峰,出现旺季不旺的现象,整体需求周期曲线趋平。

二是销售机型减少、服务加强。据不完全统计,近年来销售的国三产品大中拖型号近3000个、小麦机型号近100个、水稻机型号近200个。国四切换后,部分企业退出、一些企业未能将全部产品进行验证,预计投放市场的产品型号将减少三分之一左右。对多数企业来说,批量产品的投放考验着企业的服务能力和水平,需要全范围、全角度、全领域做到服务配件全到位、服务人员高技能、服务排除最敏捷。

三是市场整体趋弱、个体呈强。尽管整体市场趋弱,已成为多家企业的共识,但普遍认为头部企业叠加品质好的产品将出现重大利好,具有逆市看好的希望,市场集中度进一步集中。这是机遇也是压力。任何企业如果产品出现批量故障,将会出现“起个大早、赶个晚集”现象,反噬自身的品牌形象及产业位势,反而不如集中资源尽全力做好现有产品。

四是产品验证仍需加强、错时推进。对一些产品来说,春季市场产品主要针对春耕、春播等农田作业,农业机械企业要充分利用用户需求时间差,加快后续产品的区域验证、用户验证,做好秋季投放的准备。据了解,一些企业缺乏或缺少全系列产品验证,尤其是高海拔、高寒等区域的验证。结合行业实践,农业机械企业要继续适应高寒、高海拔区域的产品,弥补时间不足的多重影响,应该进行充分且必要的产品验证,借鉴成熟企业成功经验,对自身产品作进一步的优化、完善。

五是传统用户需求后延、观望浓厚。主要受国三产品透支、产品涨价、使用成本增加、补贴金额减少、对产品功能和性能有待确认等因素影响,非刚性用户需求会进一步后延,出现浓厚的观望现象,将在全面了解产品、掌握产品使用技巧及企业实力后,才决定适时购买。这就要求农业机械企业、经销商做好细致的产品宣传和推广活动,加强客户关系建设,用先进适用的高品质产品的想法设法满足用户需求,取得竞争主动。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2023-2028年中国农业机械化行业竞争分析及发展前景预测报告

农业机械化行业研究报告旨在从国家经济和产业发展的战略入手,分析农业机械化未来的政策走向和监管体制的发展趋势,挖掘农业机械化行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业...

查看详情

我国农业生产已从主要依靠人力畜力转向主要依靠机械动力,进入了机械化为主导的新时期。“十四五”时期,三农工作进入...

根据农业机械化行业客户结构主要分为普通农户以及农业机械服务和农业机械流通组织,随着土地流转的推进,土地经营规模...

根据中国农业农村部发布2022年数据显示,亚太地区以46.60%的占比成为全球最大的农业机械生产区域,其次为北美和西欧1...

随着经济发展,低端农业机械产品的市场空间会越来越小,竞争将越来越激烈,价格竞争频繁发生,价格呈下降趋势。而高端...

通过国内第三方工商注册信息查询机构-"企查查"查询"农业机械化"结果显示,通过"q...

今天(10月27日),曙光数创(青岛)产业创新基地正式启动运行,这也是全国规模最大的液冷数据中心全链条产业创新基地...

微信扫一扫

微信扫一扫

研究院服务号

研究院服务号